BTR·신에츠 글로벌 시장 80% 장악 … 중국 투자 확대로 경쟁 심화

음극재는 배터리의 안정성을 높이고 에너지 밀도 향상을 추진하면서 실리콘(Silicon) 소재 전환이 본격화되고 있다.

특히, 리튬이온전지(LiB)에 투입되는 소재 가운데 음극재 원료인 흑연은 중국 의존도가 가장 높아 대체가 요구되고 있다. 국제에너지기구(IEA)는 2021년 음극재에 사용된 흑연 가운데 중국산 비중이 70.4%에 달한 것으로 파악하고 있다.

배터리 생산기업들은 미국 인플레이션 감축법(IRA) 시행에 따라 원자재의 중국 의존도를 탈피하면서 전기자동차(EV)의 주행거리까지 늘릴 수 있는 실리콘 음극재를 주목하고 있다.

실리콘 음극재는 흑연계 음극재보다 고용량·고출력 성능을 발휘할 수 있는 것으로 알려졌다.

실리콘 소재는 이론용량이 g당 3590mAh로 흑연보다 10배 이상 높으며 에너지 용량이 높아 전극 두께를 비교적 얇게 만들 수 있고 고출력 의 전극을 설계할 수 있는 장점이 있다.

의 전극을 설계할 수 있는 장점이 있다.

그러나 순수 실리콘만 사용하면 충·방전을 반복하면서 부피 팽창이 발생해 물리적 구조 붕괴가 일어나고 안정성이 낮아지는 단점이 있으며 이를 보완하기 위해 실리콘을 안정적인 구조로 바꾸는 기술이 개발되고 있다.

고용량 실리콘계 음극소재는 크게 SiOx, Si-C 복합체, Si-M 합금 등으로 구분되며 현재 SIOx와 Si-C 복합체가 적용되고 있다.

Si-C의 화학적 결합은 비가역성을 띄고 있으나 실리콘 입자 내부에 나노사이즈의 탄소를 고르게 분산시키면 비가역성 문제가 해결되는 것이 알려지며 나노사이즈의 입자 크기 구현과 입자 균일성이 기술의 핵심으로 떠오르고 있다. SiOx는 존재하는 탄소가 리튬과 반응해 기계적 강도가 우수한 리튬산화물을 형성함으로써 충방전 시 구조적 붕괴를 방지하는 역할을 하고 있다.

현재 실리콘 음극재는 흑연에 5-10w%를 혼합하는 형태로 적용하고 있으나 10w% 이상이 되어야 에너지밀도 개선 효과가 크기 때문에 적은 양으로도 표면적을 넓혀 함량을 높이는 실리콘 나노화 기술이 핵심으로 떠오르고 있다.

국내에서는 대부분 Ball Milling, Wet 엣칭 등 톱-다운 방식을 사용하고 있으나 균일성 및 수율에 한계가 있어 바커(Waker)와 LG에너지솔루션이 Si CVD(Silane Gas), SiOx 환원으로 경제성을 개선하려는 움직임이 나타나고 있다.

BNEF에 따르면, 2022년 Si-C 5w% 미만 소재는 전체 음극 소재 가운데 22%를, 5-10w%는 9%를 차지한 것으로 나타났다.

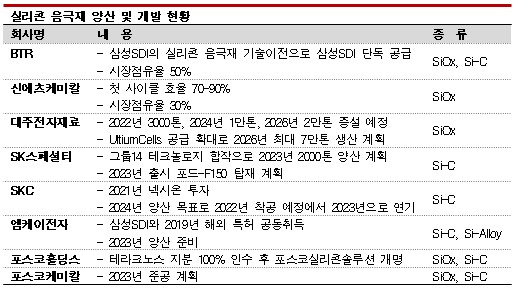

실리콘 음극재는 BTR이 글로벌 점유율 50%로 1위, 신에츠케미칼(Shin-Etsu Chemical)이 점유율 30%로 2위를 차지하고 있으며 LG에너지솔루션을 통해 포르쉐(Porsche) 타이칸에 공급하고 있는 대주전자재료가 3위를 달리고 있다.

2023년부터 SK스페셜티, 엠케이전자 등이 양산을 목표로 하고 있으며 포르쉐 타이칸, BMW iX에 이어 2024년에는 포드 F-150 등 수요가 확대될 것으로 기대하고 있다.

LG에너지솔루션은 2019년 5w%의 음극재를 전기자동차(EV)에 적용했으며 현재는 7w% 적용을 위한 기술 개발을 추진하고 있다.

SKC 역시 2021년 11월 넥시온에 투자해 2024년 Si-C 음극재를 양산할 예정이다. SKC 관계자는 “넥시온의 파일럿 라인을 통해서 수요기업들에게 인증받고 있으나 자동차 인증에는 시간이 소요된다”며 “수요기업들로부터 제안견적요청서(RFQ)를 받았고 현재 공급을 논의하고 있다”고 밝혔다. 이어 “당초 계획은 2022년 착공 목표였으나 속도를 조절하고 있다”며 “2023년 1분기에는 의사를 결정할 수 있을 것”이라고 덧붙였다.

포스코홀딩스는 2017년부터 연속식 SiOx 생산기술을 개발한 테라테크노스 지분 100%를 인수하고 회사명을 포스코실리콘솔루션으로 바꾼 후 계열사로 편입시켰다. 포스코실리콘솔루션은 SiOx 음극재 사업화를 위해 국내에서 SiOx 샘플을 테스트하고 있으며 고도화 및 양산에 나설 예정이다.

포스코케미칼은 2023년 SiOx, Si-C 음극재 공장을 준공할 계획이다.

다만, 중국 산산(ShanShan)과 BTR은 실리콘 음극재 생산능력 4만톤 프로젝트에 각각 50억위안을 투자할 계획이며 Nanjing An Princess, Chongqing Jinhuineng, Tianmu lake Excellent Anode Materials 등이 잇따라 신증설 프로젝트를 발표해 경쟁이 불가피해지고 있다.

한국과학기술정보연구원(KISTi)에 따르면, 글로벌 2차전지 음극활물질 시장은 2021년 88억2200만달러에서 2026년 204억1600만달러로 연평균 19.9% 성장할 것으로 전망된다. 실리콘 음극재는 2021년 24억2200만달러로 2차전지 음극활물질 시장의 약 29.5%를 차지했으나 2026년까지 연평균 23.4% 성장해 69억1900만달러로 비중이 34%로 높아질 것으로 예상된다. (홍인택 기자)