내수 침체로 수출 급증추세 … 2023년 300만톤 육박 가능성

미국이 PVC(Polyvinyl Chloride) 수출을 확대하고 있다.

미국은 연방준비제도(Fed)가 기준금리를 인상함으로써 주택 가격이 올라 신규 주택 착공이 정체된 영향으로 2023년 PVC 수요가 2021년에 비해 6-7% 줄어들어 2022년과 비슷한 수준에 머무를 것으로 예상된다.

주택 착공건수는 최근 월 130만-140만건 수준으로 180만건을 넘겼던 2022년 5월에 비해 급감한 상태이고, 특히 2022년 9월부터 2023년 2월에는 5개월 연속 감소 추세를 나타낸 것으로 알려졌다.

미국 PVC 공급기업들은 인디아 수요 증가로 수출가격이 오름에 따라 내수 공급가격 대폭 인상을 추진했으나 1-2월 진행한 협상 결과 인상 폭을 20% 정도로 하향 조정한 것으로 파악되고 있다.

PVC 수출가격이 2022년 12월을 저점으로 2023년 1월 톤당 760달러로 전월대비 40달러 오르고 3월에도 850달러로 강세를 나타냈으나 4월 780달러로 하락한 가운데 5월에는 더 큰 폭으로 떨어질 것으로 예상돼 내수 공급가격 인하 가능성이 제기되고 있다.

중국이 내수 부진으로 수출에 집중하며 아시아 수급이 완화됐고 북미지역도 수급이 완화된 상태이기 때문에 하방압력이 거세지고 있다.

미국은 PVC 생산량이 750만-800만톤 수준이며 내수는 500만톤 안팎으로 추정되고 있다.

내수는 2022년 480만톤으로 6-7% 감소했고 2023년에도 기준금리 인상과 수요 흐름을 감안할 때 2022년 수준에 머무를 것으로 판단된다.

반면, 수출은 2021년 200만톤대 초반으로 감소했으나 2023년에는 300만톤에 육박하는 수준으로 다시 증가할 것으로 예상된다.

미국은 PVC 수출여력이 250만-300만톤 정도이나 2021년에는 기상 악화에 따른 설비 트러블, 코로나19(신종 코로나바이러스 감염증) 확산 등으로 내수 공급을 우선시해 수출을 크게 줄인 바 있다. 이에 따라 PVC 수출량은 2020년 245만톤에서 2021년 193만톤으로 감소했고 물류 혼란으로 아시아 지역에 대한 수출은 거의 중단한 것으로 알려졌다.

하지만, 2022년에는 8월 이후 수요가 회복되기 시작하며 2020년과 비슷한 수준인 248만톤을 수출했고 2023년 1월 수출량 역시 33만톤으로 전년동월대비 90% 급증한 것으로 나타났다.

1-3월 수출량은 70만톤 이상이어서 2023년 전체적으로는 300만톤에 근접할 것으로 예상된다.

미국은 현재 130만-140만건인 주택 착공건수가 결코 낮은 수준이 아니고 코로나19 이전인 2016-2019년에 비해서도 높은 편이나 기준금리 인하가 예상되는 4분기 이후 PVC 수요가 되살아날 가능성이 제기되고 있다.

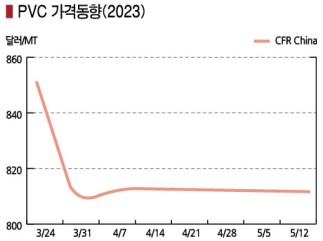

아시아 PVC 시장은 미국산 유입이 본격화되며 수급이 완화됐고 3월부터 약세가 이어지고 있다.

PVC 현물가격은 5월10일 CFR China 810달러, CFR SE Asia 825달러, CFR India 835달러로 동북아는 7주째, 동남아‧인디아는 3주 연속 보합세를 형성했다.

원료는 에틸렌(Ethylene)이 CFR NE Asia 890달러로 30달러 하락했고, 직접원료 EDC(Ethylene Dichloride)는 CFR China 310달러, VCM(Vinyl Chloride Monomer)은 CFR China 640달러를 형성했다.

중국이 250만톤 플랜트를 정기보수하면서 하락세를 막고 있는 것으로 파악된다.

중국 Ningxia Jinyuyuan은 PVC 40만톤 플랜트를 4월18일부터 약 7일간, Elion Chemical은 PVC 50만톤 플랜트를 4월20일부터 약 10일간 정기보수했고, Yangmei Hengtong은 PVC 30만톤 플랜트를 5월부터 약 한달간 정기보수할 예정이다. Xinjiang Zhongtai는 PVC 90만톤 플랜트를 4월 중순부터, 50만톤 플랜트는 4월 말부터 정기보수하고 있다.

중국 내수가격은 에틸렌 베이스가 톤당 6000위안, 카바이드(Carbide) 베이스는 5900위안으로 하락하며 약세를 계속하고 있다. (박한솔 책임연구원)