글로벌 신약 파이프라인 숫자가 2024년 2만3000건을 돌파한 것으로 파악된다.

글로벌 의약품 개발 파이프라인은 꾸준히 증가하고 있으나 신약 개발 환경은 더욱 어려워져 메이저들은 파트너링 및 인수를 통해 위상을 강화하고 있다.

앞으로도 글로벌 메이저가 기술과 자산을 보유한 중소기업과 연계를 적극화하는 구도가 이어질 것으로 예상된다.

2024년 파이프라인 2만3098건

글로벌 의약산업 시장조사·컨설팅기업 Citeline은 글로벌 의약품 개발 파이프라인이 2001년 약 6000개에서 2024년 2만3098개로 연평균 5-10% 증가한 것으로 파악하고 있다. 다만, 2024년 9월 기준 전년동기대비 성장률은 8.5% 수준이다.

2024년 파이프라인 증가 폭은 1533건으로 나타났으나 실상은 약 5500건이 추가 등록된 반면, 신약 후보 약 4000건의 개발이 중단돼 파이프라인 이탈 숫 자도 적지 않은 것으로 추정된다.

자도 적지 않은 것으로 추정된다.

질환 영역별로는 1-3위인 암, 희소질환, 신경 영역이 50%를 차지했으며 대사 영역 및 감염증 영역이 뒤를 이었다.

적응증별로는 암 영역이 압도적이며 특히 유방암, 비소세포폐암(NSCLC)도 1000건을 넘었다.

다만, 성장성은 암 7.8%, 희소질환 6.0%, 신경 영역 7.5%로 전체 파이프라인 성장률보다 낮은 편이다.

반면, 면역 및 대사, 순환기 영역은 10-15% 증가하고 있어 최근 개발하고 있는 메커니즘이 면역에 직접 작용하는 신약이 활기를 띠고 있는 것으로 판단된다.

개발단계는 전임상이 1만2485건으로 절대 다수이며 임상1상(P1)이 3703건으로 13.5% 증가했고 임상2상(P2)은 3374건으로 7.8% 증가에 그쳤다. 임상3상(P3)은 성장률이 2023년 9.6%에서 1.5%로 둔화되면서 임상2상에서 임상3상으로 전진하기가 더욱 어려워지고 있는 것으로 해석된다.

Citeline은 2014년 6년 정도이던 임상시험 사이클 타임이 2022년에는 7년 이상으로 늘어났으며 임상시험 및 규제 복잡화, 기술 진척 등이 영향을 미치고 있다고 분석했다.

메이저, M&A 통해 후보물질 확보

최근에는 개발약품 출시 난도가 높아져 성공 확률이 하락하면서 개발제품 숫자를 확대해 성공률을 끌어올리는 트렌드가 나타나고 있다.

특히, 직접 개발 뿐만으로는 한계가 있어 파트너링이 더욱 중요해지고 있다.

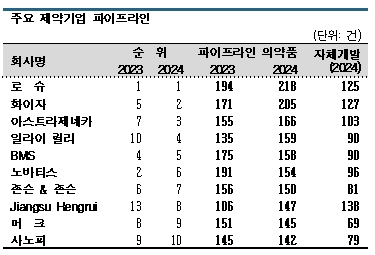

파이프라인 보유수 상위 10곳 기준 자체개발제품은 60% 수준에 그쳐 많은 수를 외부에서 획득하고 있는 것으로 나타났다.

2위 화이자(Pfizer)는 2023년 항암제 생산기업 시젠(Seagen)을 인수했고, 아스트라제네카(AstraZeneca)는 T세포 수용체 치료법(TCR-T)에 강점을 지닌 네오젠(Neogen) 및 신코파마(CinCor Pharma) 인수를 통해 3위로 올라섰다.

상위 10곳의 점유율은 2011년 13%에서 2023년 4-5%로 하락한 가운데 1-2개만을 보유한 신약 개발기업의 점유율이 20% 수준으로 높아졌다.

파이프라인 성장이 계속되는 반면 환경은 어려워지면서 제약 메이저들이 파트너링과 인수합병(M&A)을 통해 위상을 유지하고 있으며, 중소 제약기업이 우수한 기술과 특허를 보유하고 메이저와의 연계를 더욱 확대하고 있다.

핵산의약품, 제약산업 블루칩으로 급부상

최근 들어서는 핵산(Nucleic Acid) 의약품 개발이 활기를 띠고 있다.

저분자 의약품과 항체 의약품에 이어 3번째 의약품으로 불리는 핵산 의약품은 화학적으로 합성한 DNA와 RNA를 사용하고 질환 원인 유전자에 직접 작용하기 때문에 강력한 효과가 기대되고 있다.

주로 안티센스 핵산과 짧은 간섭 리보핵산(siRNA) 뿐만 아니라 지질, 펩타이드(Peptide) 항체를 결합한 복잡한 핵산, 게놈 편집을 이용한 가이드 RNA, 코로나19(신종 코로나바이러스 감염증)로 주목받은 mRNA 등이 관심을 받고 있으며 화학기업들도 핵산의약품 개발이 상용화 단계로 이행함에 따라 전문 기술을 살릴 사업 기회를 모색하고 있다.

핵산 의약품은 유전자 배열에 맞추어 설계할 수 있기 때문에 인자 유전자 특정에 성공하면 개발 속도가 상당히 빠르다는 점에서 암, 중추신경 질환 등 유효한 치료법이 없는 분야에서 개발이 이루어지고 있다. 실제 코로나19 유전자 배열에 맞추어 mRNA 백신 설계 및 임상시험이 신속하게 이루어진 바 있다.

핵산 의약품은 유전자 배열에 맞추어 설계할 수 있기 때문에 인자 유전자 특정에 성공하면 개발 속도가 상당히 빠르다는 점에서 암, 중추신경 질환 등 유효한 치료법이 없는 분야에서 개발이 이루어지고 있다. 실제 코로나19 유전자 배열에 맞추어 mRNA 백신 설계 및 임상시험이 신속하게 이루어진 바 있다.

현재 승인된 핵산 의약품은 20개 수준에 불과하나 시장규모는 2030년 약 18조원 이상으로 확대될 것으로 에상된다.

대상 질환도 변화하고 있다. 선행 개발된 상용 의약품은 80%가 희소질환이었으나 2상, 3상 후보물질 가운데 희소질환이 차지하는 비중은 40%로 줄었으며 중형·대형약이 각각 30% 가까이를 차지한 것으로 파악된다.

핵산 위탁생산 메이저 가운데 하나인 일본 닛토덴코(Nitto Denko)는 핵산 위탁생산 시장이 현재 800억엔(약 7500억원)대에서 2030년 2500억엔(약 2조3600억원)을 넘을 것으로 예상하고 있다. 닛토덴코는 2030년 1800억엔(약 1조7000억원) 수준으로 예상했으나 최근 상용 승인이 급격히 확대됨에 따라 예상치를 상향 조정한 것으로 알려졌다.

핵산 의약품 파이프라인은 2상, 3상 단계 프로젝트가 2024년 98건에서 2030년 231건으로, 상용 의약품은 19건에서 40건으로 급증할 것으로 예상된다.

일본, MGC 필두로 진출 적극화 …

일본 화학기업들은 핵산 의약품 시장을 성장 영역으로 판단하고 적극적 투자에 나서고 있다.

MGC(Mitsubishi Gas Chemical)는 Hokkaido Sysytem Science와 연계해 핵산 의약품 위탁개발‧생산(CDMO) 사업 진출을 추진하고 있다.

Hokkaido Sysytem Science 본사 공장의 핵산 합성설비를 회수해 소규모 핵산 의약품 원제 생산을 개시할 방침이다. 양사는 2030년을 목표로 스케일업도 검토하고 있다.

MGC는 또 Veritas InSilico와 RNA를 타깃으로 혁신적인 핵산 의약품 연구·개발‧생산을 위한 공동연구를 검토하고 있다.

미쓰이케미칼(Mitsui Chemicals)은 비천연 핵산 의약품 원료 사업재진출을 추진하고 있다.

의약품 안정성 개선 및 독성 저감 니즈를 타고 핵산 원료 수요가 증가함에 따라 핵산 구성단위인 4종의 염기를 수식한 수식염기를 출시할 예정이다.

미쓰이케미칼은 핵산 사업을 뉴트리션 등에 버금가는 효소촉매 사업의 신규 영역 가운데 하나로 평가하고 원료 공급을 넘어 2030년까지 솔루션 사업으로 핵산 의약품 원제 CDMO 진출도 고려하고 있다.

닛산케미칼(Nissan Chemical)은 의약품 도매기업 Suzuken의 자회사 SKK(Sanwa Kagaku Kenkyusho)과 함께 척수소뇌변성증의 일종인 DRPLA(Dentatorubro-Pallidoluysian Atrophy)를 타깃으로 한 안티센스 핵산 의약품 후보 화합물 선정에 성공했다.

앞으로 닛산케미칼이 원제를 생산하고 빠르면 2025년 SKK가 GLP(Good Laboratory Practice) 테스트를 개시할 예정이다. 양사는 공동으로 글로벌 제약기업에 대한 마케팅을 추진하고 신규 핵산 치료제 개발까지 연계할 계획이다.

2030년 승인 의약품 40건 예상

NOF는 미국 CDMO인 Phosphorex와 핵산 의약품용 DDS(Drug Delivery System) 원료인 이온성 지질 분야에서 협업한다.

NOF는 mRNA와 siRNA 등 핵산을 캡슐화하고 높은 생체분해 성능으로 효율적인 핵산 전달과 저독성을 겸비한 독자적인 이온성 지질 Coatsome SS 시리즈를 이용해 지질나노입자(LNP) 솔루션 개발 및 생산위탁을 시작할 예정이다.

스미토모케미칼(Sumitomo Chemical)은 펩타이드와 핵산 CDMO 사업을 영위하는 PeptiStar로부터 제3자 할당증자 형식으로 10억엔 이상을 출자했다.

2023년 8월에는 오이타(Oita)에서 가이드 RNA 신규 설비를 가동했으며, PeptiStar와 업무협약을 맺고 양산기술을 라이선스해 양극체체를 갖추었다.

스미토모케미칼은 PeptiStar와 자본관계를 체결함으로써 연구개발과 소량 생산을 PeptiStar에게 위탁하는 등 안정공급 체제를 확충할 방침이다. 양사는 핵산과 PDC(펩타이드-약물 접합체) 등 차세대 생산기술 고도화를 추진하고 있다.

시약 생산기업들도 핵산 의약품을 주목하고 있다.

Kanto Chemical은 반응보조 시약(합성시약) 및 탈수용매, 정제·분석용 시약, 원료, 미생물 검사 배지 및 기재를 포함한 일관공급 체제를 추진하고 있다.

TCI는 핵산 합성용 아미다이트(Amidite)와 인산화 기술을 활용해 올리고핵산 연구와 항암제 등 저분자 뉴클레오타이드(Nucleotide) 의약품 연구 위탁 합성으로 영역을 확대하고 팝타이드 핵산(PNA), 핵산 의약품용 DDS 개발 등에서 촉망받는 클릭화학(Click Chemistry) 시약을 사업화하는 등 포트폴리오를 다양화하고 있다. (윤)