태양광은 미국과 유럽을 중심으로 수요가 확대되는 가운데 밸류체인을 장악한 중국 의존도를 낮추려는 움직임이 표면화되면서 국내기업들이 기회를 맞고 있다.

블룸버그와 이베스트증권에 따르면, 글로벌 태양광 시장은 2023년 1556GW로 전년대비 25.6% 성장할 것으로 예상된다. 모듈 효율이 개선되면서 건설 및 토지비용이 낮아지고 있으며 2022년 에너지 위기를 겪은 세계 각국이 에너지 안보에 나서고 있기 때문이다.

태양광 업스트림은 폴리실리콘, 잉곳·웨이퍼, 미들스트림은 셀과 모듈, 다운스트림은 발전소 등으로 시설 관련 개발·건설·운영으로 구분되고 있다.

글로벌 태양광 밸류체인은 중국이 독점하고 있다.

삼성증권에 따르면, 중국은 폴리실리콘(Polysilicon) 글로벌 시장점유율이 2020년 76%에 달했으며 잉곳과 웨이퍼는 2022년 95-96%로 압도적이었다. 셀과 모듈도 각각 86%, 80%를 차지했다.

그러나 태양광 수요가 많은 미국과 유럽을 중심으로 중국 의존도를 줄이려는 정책이 추진되고 있어 불확실성과 변동성이 확대되고 있다.

미국·유럽, 자체·역내 공급망 확보 정책 추진

미국 신규 태양광 설치량은 2023년 29.5GW로 전년대비 22.9% 증가할 것으로 예상된다.

미국은 2022년 8월 인플레이션 감축법(IRA) 통과로 자체 태양광 시장을 지원함과 동시에 중국 의존도를 낮추기 위한 정책을 강화하고 있다.

태양광 발전사업자에 대한 투자세액공제(ITC)는 2024년 말 만료 예정이었으나 IRA 통과로 연장됐으며 생산세액공제(PTC)도 2006년 만료됐으나 재개하면서 시장을 적극적으로 육성하고 있다. 또 첨단제조 세액공제(AMPC)를 통해 태양광 발전부품 생산기업에 대한 세제 혜택을 확대했고 전력망 인프라에 투자하기 위한 기관 신설과 예산을 책정하고 있다.

결정적으로 2022년 5-6월부터 UFLPA(위구르강제노동법)를 시행함으로써 중국 의존도를 낮추기에 시동을 걸고 있다. 미국은 동남아시아에서 수입하는 태양광 모듈에 대한 관세를 면제하나 모듈에 신장위구르에서 생산된 폴리실리콘이 적용되면 고율 관세를 부여하는 방식으로 중국을 압박하고 있다.

최근 UFLPA의 명확한 규정이 확인되면서 항구에 억류된 중국산 태양광 패널의 미국 수출이 재개됐으나 탈중국 기조는 유지할 것으로 예상된다.

유럽 태양광 시장은 2023년 247.5GW로 21.5% 증가할 것으로 예상된다.

유럽은 러시아산 에너지 의존도를 낮추고 친환경 전환 가속화를 위해 2022년 5월 REPowerEU를 발표했다.

태양광 설비를 2025년 320GW, 2030년 600GW로 증설하고 건축물에 대한 태양광 패널 설치를 단계적으로 의무화할 계획이다.

유럽의 정책 기조는 중국보다는 러시아를 견제하는 의미가 크지만, 유럽도 2022년 9월 강제노동금지법을 발의했고 자체적인 공급망 확보가 목적이기 때문에 중장기적으로 탈중국 정책을 강화할 것으로 판단된다.

다만, 중국산 밸류체인의 가격경쟁력이 뛰어나고 공급망 확보를 위한 시간과 투자비용이 크기 때문에 중국 의존도를 낮추기가 쉽지 않을 것이라는 의견도 제기되고 있다.

S&P글로벌의 에두르네 조코 분석가는 “2030년까지는 유럽의 중국산 태양광 패널 의존도가 낮아지지 않을 것”이라고 주장했다.

OCI, 비중국산 폴리실리콘 프리미엄 주목

폴리실리콘은 공급과잉이 예상되는 가운데 글로벌 공급물량의 45%를 신장위구르에서 생산하고 있어 OCI와 바커(Waker Chemie)가 주목받고 있다.

글로벌 폴리실리콘 시장은 Tongwei, GCL-Poly, Daqo New Energy 등 중국기업들이 장악하고 있고 점유율이 2020년 76%에서 2022년 82%까지 높아진 것으로 추정되고 있다.

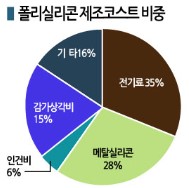

폴리실리콘은 대부분 메탈실리콘을 SiHCl3(Trichlorosilane)로 만들고 증착공정을 거쳐 잘게 파쇄하는 지멘스(Siemens) 공법으로 생산하고 있으며 전력코스트가 높아 전기요금 절감이 원가경쟁력으로 이어지고 있다.

중국은 공격적인 증설과 함께 석탄화력발전으로 전기를 조달해 원가경쟁력이 우수한 것으로 평가되고 있다. 폴리실리콘은 중국산 공급과잉으로 2012년 kg당 17달러까지 추락한 바 있다.

OCI는 국내 생산을 포기하고 수력발전 베이스로 전력 코스트가 낮은 말레이지아로 이전하는 작업을 펼쳤으며 최근 디보틀넥킹으로 5000톤 증설을 마무리하고 상업가동에 돌입했다.

한화솔루션은 밸류체인 확보를 위해 적자를 버텼으나 중국산 공급과잉이 장기화되자 결국 2020년 폴리실리콘 사업에서 철수했다.

그러나 중국이 탄소중립과 경제보복을 이유로 오스트레일리아산 석탄 금수 조치를 단행하자 공급부족이 발생해 석탄 가격이 치솟았으며 폴리실리콘도 39달러를 넘어서는 등 폭등했다.

중국은 제로코로나 정책을 폐기하고 경기 침체에 대응하면서 2023년 1월부터 오스트레일리아산 석탄 수입을 재개했고 다소 연기됐던 증설 프로젝트를 다시 시작해 공급과잉 우려가 확대되고 있다.

폴리실리콘은 중국의 오스트레일리아산 석탄 수입 재개로 1월11일 15.86달러로 폭락했으나 웨이퍼 및 셀 생산기업들의 구매심리가 다시 가격을 끌어올려 20달러 수준으로 상승했다. 다만, 증설에 따라 공급량과 재고가 증가하면서 3월8일 25.84달러로 하락했다.

OCI는 불리한 환경이 조성되고 있음에도 불구하고 미국과 유럽의 탈중국 기조, 증설을 마친 생산설비의 본격 가동에 따라 폴리실리콘 하락세에도 영업이익이 증가할 것으로 기대하고 있다.

OCI는 증설에 힘입어 2022년 4분기 폴리실리콘 판매량이 3분기에 비해 13% 증가했고, 영업이익은 2490억원으로 전년동기대비 39.9% 급증했다.

OCI 이우현 부회장은 2022년 4번에 걸친 영업실적 발표에서 “비중국산 폴리실리콘은 OCI와 바커만 생산할 수 있다”고 강조하고 “2023년 증설 계획을 확정할 것”이라며 “코스트 문제로 1년에 1만톤씩 점진적 증설을 고려하고 있다”고 밝혔다.

OCI는 말레이지아에서 태양광용 폴리실리콘 3만5000톤 공장을 가동하고 있으며 중장기적으로 3만톤 증설을 검토하고 있다.

잉곳·웨이퍼, 중국 독과점에 한화솔루션 주목

잉곳과 웨이퍼는 국내 생산설비가 전무하고 중국이 글로벌 시장의 95-96%를 장악하며 독과점하고 있다.

CPIA(중국 태양광발전산업협회)에 따르면, 중국은 2021년 실리콘 웨이퍼 생산량이 약 227GW로 41.0% 급증했고, 대형 실리콘 웨이퍼 점유율이 빠르게 상승하고 있다.

웨이퍼의 대형화는 태양광 셀의 신기술 없이 모듈 출력을 끌어올릴 수 있는 가장 쉬운 방법이며 2019년 융기실리콘(LONGi Green Energy Technology), 징코솔라(Jinko Solar), JA Solar가 210mm 웨이퍼를 표준으로 정립하면서 흐름이 시작됐고 최근에는 182mm 규격도 등장해 고출력과 고효율 트렌드로 변화하고 있다.

CPIA는 182mm, 210mm 대형 웨이퍼 시장점유율이 2021년 45.0%에서 2022년 82.8%로 급상승했고 2023년에는 93.2%에 달할 것으로 예상하고 있다. 182mm 웨이퍼은 텍스쳐링, 코팅공정, 운송과정을 고려할 때 생산 효율이 가장 높은 것으로 알려졌다.

웨이퍼의 대형화는 출력 향상과 시스템 코스트 감축에도 유리한 것으로 평가된다. 이베스트증권 이주영 연구원은 “출력이 증가하면 목표 전력 생산을 위한 스트링 개수가 감소해 부품 소모량을 줄일 수 있다”고 강조했다.

ITRPV에 따르면, 2032년 n-타입 단결정 웨이퍼는 전체 시장의 70% 이상을 차지할 것으로 예상된다. 제한된 설치 면적에서 고출력을 요구하는 트렌드에 부합하기 때문이다.

JA Solar를 제외한 중국 웨이퍼 생산기업들은 2021년 영업이익률이 두자릿수를 기록했고 GCL-Poly는 2022년 영업이익률이 49.6%에 달한 것으로 추정되고 있다.

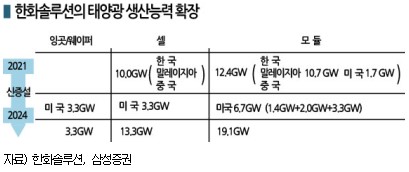

웨이퍼 시장은 중국기업들이 독과점하는 가운데 한화솔루션이 미국에 직접 솔라허브를 건설함으로써 돌파구를 마련할 계획이다.

한화솔루션은 2024년까지 미국 조지아에 3조2000억원을 투자해 잉곳·웨이퍼, 셀·모듈 공장을 건설할 예정이나 웨이퍼 생산기술에 대해서는 말을 아끼고 있다. 폴리실리콘은 지분을 인수한 REC Silicon으로부터 공급받음으로써 태양광 밸류체인을 완성할 방침이다.

대규모 투자로 재무부담 증가가 우려되고 있으나 폴리실리콘부터 잉곳·웨이퍼, 셀·모듈 밸류체인을 완성함으로써 IRA 혜택을 통해 충분히 부담을 덜어낼 것이라는 주장이 설득력을 얻고 있다.

한화솔루션, 2024년 미국 솔라허브 건설로 수직계열화

한화솔루션은 미국의 중국산 제재에 따른 반사 수혜를 기대하고 있다.

미국은 트럼프 행정부 때부터 태양광 셀에 대해 수입이 일정량을 초과하면 높은 관세율을 부과하는 세이프가드 조치를 시행했고 추가로 중국산 태양광 셀과 모듈에 25%의 추가 관세를 부과하고 있다. 2022년 만료 예정이었으나 바이든 행정부가 만료 시기를 4년 뒤로 연기했다.

한화솔루션은 정책 수혜로 미국 주택용 및 상업용 모듈 시장점유율 1위를 유지하고 있고, 2022년 러시아-우크라이나 전쟁에 따른 에너지 위기로 판매가격 인상에 성공하며 흑자전환에 성공했다.

한화솔루션 태양광 사업부는 발전 프로젝트를 포함해 2022년 4분기 매출이 2조820억원, 영업이익은 2319억원에 달했으며, 2023년 1분기에도 매출이 1조3661억원으로 48.4% 급증하고 영업이익은 2450억원으로 흑자 전환했다.

한화솔루션은 2024년 솔라허브를 통해 미국에 모듈 8.4GW, 잉곳·웨이퍼 및 셀 각각 3.3GW 생산능력을 확보할 예정이며 IRA 세제혜택이 2023년 1억2000만달러, 2026년 8억8000만달러에 달할 것으로 예상하고 있다.

미국은 태양광 모듈 판매가격이 높아 미국 판매비중을 2021년 30%에서 2025년 70%로 확대할 계획이다.

First Solar 역시 GW 단위 모듈 생산설비를 확보하고 있으나 유틸리티에 집중하고 있어 유리하게 작용할 것으로 파악된다.

모듈은 유리, 셀, EVA(Ethylene Vinyl Acetate) 시트, 백시트로 구성돼 있으며 발전량 개선이 곧 원가 절감으로 이어지고 있다. 시장에서는 셀 효율 개선을 위해 TOPCon(Tunnel Oxide Passivated Contact) 셀로 전환하거나 페로브스카이트 텐덤(Perovskite Tendom) 등 차세대 셀 개발을 진행하고 있다.

TOPCon 셀은 후면 기판과 전극 사이에 얇은 산화막을 삽입함으로써 직접 접촉을 없애 효율 손실을 최소화할 수 있다. 기존 PERC(Passivated Emitter & Rear Contact) 대비 1% 이상의 효율 향상이 기대되고 있으며 PERC 셀 공정 설비를 TOPCon 셀 생산에도 이용할 수 있어 투자비용도 아낄 수 있다.

한화솔루션은 TOPCon 셀을 2023년 2분기부터 본격적으로 양산할 예정이며 페로브스카이트 텐덤 셀도 2026년 6월부터 양산할 계획이다. 미국 모듈 공급량을 10GW 이상으로 늘리고 판매비중도 2021년 30%에서 2025년 70%로 확대할 방침이다.

미국이 UFLPA의 명확한 규정을 근거로 항구에 억류됐던 중국산 태양광 수입을 재개해 경쟁이 불가피할 것으로 예상되나, 미국의 중국 견제 기조가 여전해 한화솔루션은 First Solar와 함께 AMPC 혜택을 흡수하기에 유리한 입장이다.

한화솔루션 관계자는 “2023년 1분기는 계절적 비수기 영향이 강하게 나타나며 판매량이 감소했다”면서도 “발전 프로젝트 매각과 판매량 감소, 일회성 비용 소멸 등을 고려하면 2022년 4분기와 유사한 수준의 영업이익을 기록했다”고 주장했다. (홍인택 기자)