글로벌 과산화수소(H2O2: Hydrogen Peroxide) 시장은 반도체용을 중심으로 성장하고 있다.

과산화수소는 세계 100대 산업용 소재 중 하나로 과거에는 주로 섬유 표백용으로 사용했으나 글로벌 반도체 라인‧설비 증설과 5G(5세대 이동통신), 사물인터넷(IoT), 인공지능(AI), 폴더블(Foldable) 스마트폰 시장 확대에 따라 반도체용, LCD(Liquid Crystal Display) 디스플레이용 고순도 과산화수소 수요가 증가하고 있다.

IC 인사이츠(Insights)에 따르면, 글로벌 반도체 생산량이 2019-2024년 연평균 5.9% 증가함에 따라 2024년 글로벌 과산화수소 시장도 60억달러(약 7조1400억원)에 달할 것으로 예상된다.

국제반도체장비재료협회(SEMI)는 2021-2023년 글로벌 반도체 생산설비 투자액이 5000억달러를 넘고 신규 팹 및 라인이 2023년 28개 이상 증가할 것으로 예상하고 있다.

고순도, 삼영순화·동우화인켐 독과점 탈피

국내 고순도 과산화수소 시장은 반도체용 수요 증가에 따라 피앤오케미칼, 태광산업, OCI 등이 신규 진출해 삼영순화‧동우화인켐 독과점 체제에 변화가 일어날지 주목된다.

삼영순화는 일본 MGC(Mitsubishi Gas Chemical)와 한솔케미칼의 합작기업으로 한솔케미칼로부터 일반용 과산화수소를 공급받아 고순도제품으로 정제해 삼성전자에게 공급하고 있으며, 동우화인켐은 일본 스미모토케미칼(Sumitomo Chemical)의 100% 자회사로 OCI로부터 일반용 과산화수소를 공급받아 고순도제품으로 정제한 후 SK하이닉스에게 공급하고 있다.

포스코케미칼과 OCI의 합작기업인 피앤오케미칼도 2022년 10월 고순도 과산화수소 양산을 시작해 삼영순화와 동우화인켐이 과점하던 시장 구도에 변화가 예고되고 있다.

피앤오케미칼은 2022년 상업생산을 목표로 광양공장에 반도체용 3만톤, 공업용 2만톤 설비를 건설했고 국내 총 생산능력의 20%를 넘어 상당한 영향력이 예상된다.

OCI는 동우화인켐을 통해 과산화수소를 반도체용으로 우회 공급했으나 최근 직접 공급하는 방안을 검토하고 있는 것으로 알려졌으며 생산능력은 2019년 기준 8만5000톤 정도이다.

태광산업은 2012년 5만5000톤의 과산화수소 생산을 시작으로 섬유용 과산화수소 시장에 진출했으며 2023년 반도체용 고순도 과산화수소 시장 진출을 검토하고 있는 것으로 알려졌다.

한솔케미칼 역시 2023년 반도체용 수요 증가에 대비하기 위해 고순도 과산화수소 증설을 준비하고 있다. 한솔케미칼은 2018년 750억원을 투입해 전주공장의 과산화수소 생산능력을 증설한 바 있다.

삼성전자는 2022-2027년 국내 360조원에 해외 90조원 등 450조원에 달하는 대규모 투자를 계획하고 있으며 반도체 공장인 평택 P3 라인은 2023년 상반기 가동 예정이다.

SK하이닉스 역시 2012년 약 3조4000억원을 투입해 하이닉스반도체를 인수했고 2022년 10월 청주 M15X 반도체 라인을 착공했다. 2027년까지 15조원을 투자해 인프라를 구축할 예정이다.

한솔케미칼, 범용 시장 사실상 독점

국내 과산화수소 수요는 반도체용이 2021년 14만톤에서 2025년 20만톤으로 증가하는 등 급증 추세를 나타내고 있다.

LCD용 수요는 반도체용의 80% 수준으로 추정되며 중국기업들의 공격적인 공급으로 LCD 패널 가격이 하락함에 따라 수익성 전망이 좋지 않아 LG디스플레이를 포함한 국내기업들이 생산 확대에 소극적인 것으로 알려졌다.

국내 범용 과산화수소 시장은 한솔케미칼이 사실상 과점하고 있는 것으로 파악된다.

한솔케미칼은 LCD용 과산화수소 시장점유율이 최종 수요처인 LG디스플레이를 기준으로 80%에 달하고 있으나 수익성이 반도체에 비해 높지 않아 고순도 진출을 적극화하고 있는 것으로 알려졌다.

한솔케미칼은 1970년대 중반 국내 최초로 과산화수소를 생산했으며 2022년 시장점유율이 60-70% 수준으로 국내 1위 지위를 유지하고 있다. 정밀화학 부문 매출이 전체의 35% 이상을 차지하고 있다.

국내 연구진은 2020년 귀금속 촉매보다 2000배 이상 저렴하고 몸속 효소 구조를 본떠 공정을 단순화해 과산화수소 생산효율을 최대 8배 높인 촉매를 개발했으며, 2022년에는 과산화수소 생산에 필요한 고온‧고압 에너지를 태양광으로 대체하면서도 높은 농도로 과산화수소를 생산할 수 있는 신기술을 개발해 주목된다.

일본, 2021년 회복에 2022년 반도체용 침체

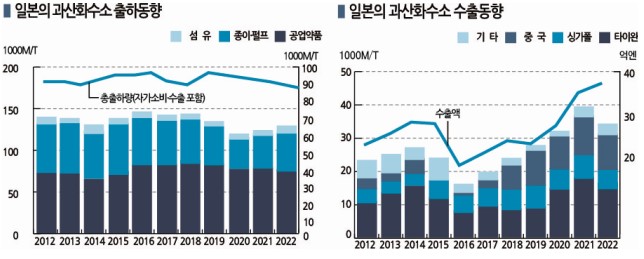

일본은 과산화수소 수요가 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 이전 수준으로 되돌아가고 있다.

2021회계연도(2021년 4월-2022년 3월) 과산화수소 출하량은 19만톤으로 전년대비 8.3% 증가해 코로나19 이전인 2018년과 비슷한 수준을 회복한 것으로 파악된다.

공업약품용 출하량이 7만8500톤으로 1.1%, 종이‧펄프용은 4만4400톤으로 12.2%, 섬유용 역시 4800톤으로 3.3% 증가했다.

공업약품용은 식품용을 중심으로 호조를 나타냈으며, 종이‧펄프용은 차아염소산 가격이 상승함에 따라 표백용 약제 대체 수요가 증가했고, 특히 9월 이후 가파른 성장세를 나타냈다. 섬유용은 스포츠용품 분야에서 항균‧방취를 위한 후가공용 수요가 증가함에 따라 출하량이 늘었다.

다만, 2022회계연도 상반기(2022년 4-9월)는 출하량은 9만1700톤으로 전년동기대비 3.3% 줄었고 2022회계연도 전체로도 출하량이 감소한 것으로 추정된다.

상반기에는 종이‧펄프용 출하량이 2만2400톤으로 2.4% 증가한 반면, 공업약품용이 3만8500톤으로 1.5% 줄었고 자가소비량은 2만7000톤으로 12.8% 급감한 것으로 나타났다.

4-6월에는 수요가 꾸준했으나 7-9월 역성장했기 때문이다. 9월 이후에도 수요 부진이 이어진 것으로 파악돼 전체 출하량 감소가 확실시된다.

일본은 과산화수소 수출 역시 2016회계연도부터 증가세를 계속했으나 2022회계연도에는 감소한 것으로 파악되고 있다. 반도체 제조용 고순도제품과 자가소비량이 수출 증가세를 견인했으나 최근 반도체 가격이 하락한 영향을 받은 것으로 파악되고 있다.

그러나 수출액은 2022회계연도 38억8000만엔으로 6.0% 늘어 사상 최고치를 달성할 것으로 알려졌다. (김진희 기자: kjh@chemlocus.com)