에폭시수지(Epoxy Resin)는 1개 분자에 2개 이상의 에폭시기를 보유한 열경화성 수지로 주로 페인트, 전기·전자, 풍력발전 블레이드 소재로 사용되며 일반적으로 BPA(Bisphenol-A), ECH(Epichlorohydrin) 공중합으로 생산한다.

폴리머에 PA(Polyamide), 페놀(Phenol), 아민(Amine) 등 각종 경화제를 조합하면 우수한 특성을 보유한 불용·불융성 경화물을 제조하는 것이 가능한 것으로 알려졌다.

에폭시수지 생산기업들은 최첨단 니즈에 대응하기 위한 신제품 개발에 힘을 쏟고 있다.

특히, 전기용 특수 그레이드를 중심으로 생산량을 확대하고 있으며 저유전특성 등 에폭시수지로 구현 가능한 사양을 초월하는 수준을 요구하는 수요기업이 증가하며 다른 열경화성 수지 사업화도 고려하고 있는 것으로 알려졌다.

국도화학, 수익 불안에도 고부가 투자 확대

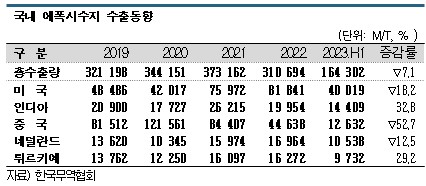

국내 에폭시수지 시장은 수출이 감소하고 있다.

한국무역협회(KITA)에 따르면, 에폭시수지 수출량은 2019년 32만톤으로 전년대비 10.5%, 2020년 34만톤으로 7.1%, 2021년 37만톤으로 8.4% 증가했으나 2022년 31만톤으로 16.7% 급감했고 2023년 상반기에는 16만톤으로 전년동기대비 7.1% 감소한 것으로 나타났다.

특히, 2021년까지 최대 수입국이었던 중국 수출 감소가 현저한 것으로 파악된다.

중국 수출량은 2020년 12만톤으로 49.1% 급증하며 사상 최고치를 기록했고 수출액 역시 24.6% 급증했으나 2021년 8만톤대로 30.6%, 2022 년 4만톤대로 47.1% 2023년 상반기 1만2632톤으로 52.7%로 급감하는 등 감소 폭이 확대되고 있다.

년 4만톤대로 47.1% 2023년 상반기 1만2632톤으로 52.7%로 급감하는 등 감소 폭이 확대되고 있다.

반면, 미국 수출은 2022년 8만톤에 달하며 중국을 제치고 1위를 차지했으며 2023년 상반기에도 4만톤으로 18.2% 감소했으나 1위를 유지했다.

국내에서는 국도화학이 존재감을 확대하고 있다.

국도화학은 글로벌 시장점유율 65%로 최대 메이저 지위를 확보하고 있으며 2023년 상반기 에폭시수지 매출 7572억원, 영업이익 368억원을 기록했다. 에폭시수지 사업은 주로 에폭시수지와 경화제, 에폭시수지 원료인 반응성 희석제 등을 공급하며 생산능력이 82만200톤에 달하고 있다.

국도화학은 매출 확대를 위해 친환경 에폭시수지와 고유리전이온도(Tg) 에폭시, 선박 중방식용 속경화형 경화제 개발을 추진하고 있다.

에폭시수지는 글로벌 수요가 감소하고 있고 중국 내수 부진 및 중국산 염가제품 유입 확대로 글로벌 시황이 급락하는 등 불안전성이 확대되고 있다.

하지만, 국도화학은 시장 불안에도 불구하고 주요 수요기업들과 장기간 구축한 신뢰를 바탕으로 미국, 유럽에서 영업력 및 공급망을 강화해 시장점유율을 확대할 방침이다.

아울러 강점으로 평가받는 개발 역량을 살려 고기능성 신제품, 친환경제품 개발에 박차를 가하고 있으며 고부가제품 판매 확대를 통해 사업 성장 및 지속가능한 비즈니스 구축에 주력할 방침이다.

일본, 수익성 압박 심화로 구조재편 모색

일본은 에폭시수지 시장이 급변하고 있다.

일본 경제산업성에 따르면, 에폭시수지 생산량은 2023년 1-4월 3만3043톤으로 23.5% 급감했다. 2022년 여름부터 반도체 봉지재 및 프린트기판용 등 전기용을 중심으로 1년 가까이 부진이 계속되고 있으며 범용제품 뿐만 아니라 고부가 특수제품 역시 타격을 받은 것으로 파악된다.

2022년에는 생산량이 11만7494톤으로 9.5% 감소해 코로나19(신종 코로나바이러스 감염증) 사태로 줄어든 생산량을 크게 회복했던 2021년과 대조적인 모습을 나타냈고 판매량 역시 11만6640톤으로 4.4% 감소했다. 다만, 판매액은 810억6900만엔(약 7421억562만원)으로 13.0% 증가했다.

2023년 에폭시수지 생산량은 1분기 반도체 시황 악화로 출하가 감소함에 따라 1-4월 생산량 뿐만 아니라 판매량도 18.6%, 수출 역시 27.3% 급감했다.

반면, 수입은 2022년 4만26톤으로 8.6% 감소한데 이어 2023년 1-4월 4.9% 증가로 전환됐다.

과거 수년 동안 북미가격이 강세를 나타내며 내수 공급보다 북미 수출을 우선했으나 최근 북미가격이 하락하고 수급타이트가 완화되자 수입을 늘린 것으로 분석되고 있다.

범용 에폭시수지 시장은 수입제품과의 경쟁이 치열한 것으로 파악된다.

일본은 2022년까지 인상이 이어진 원료가격이 진정됐으나 인하 속도가 둔하고 엔화 약세, 전력 등 유틸리티 코스트 상승에 따른 수익성 압박이 여전해 일부 생산기업은 판매가격 인상에 나서고 있다.

DIC, 저유전 특성을 활용해 채용 확대

DIC는 저유전 특성을 활용해 신규 시장을 개척하고 있다.

DIC는 에폭시수지 Epiclon을 페인트, 전기전자, 토목 및 건설, 접착 용도 등으로 폭넓게 공급하고 있으며 범용 타입부터 특수 타입까지 다양한 라인업을 갖추고 있다.

최첨단 전자소재 분야에서는 회로기판 및 봉지재 관련 차세대 니즈 대응에 주력하고 있으며 에폭시수지를 능가하는 물성을 보유한 열경화성 수지 공급에도 도전하고 있다.

경화제 HPC-8000 시리즈는 고내열성 덕분에 휴대전화 기지국 및 서버용 기판 채용실적이 증가하고 있으며 고도의 난연성과 고내열성이 특징인 나프탈렌 타입 고성능 에폭시수지 HP-6000 시리즈 역시 온도에 따른 부피변화율이 낮아 IC 패키지 기판 등 특수 분야에서 채용이 확대되고 있다. IC 패키지 분야는 기판 대형화·다층화 트렌드와 함께 수지 사용량이 계속 증가할 것으로 전망된다.

DIC는 저유전 특성을 활용해 활성 에스터를 능가하는 비스말레이미드(Bismaleimide) NE-X-9000 시리즈와 비닐계 수지 베이스 신제품을 개발했다. 여러 그레이드를 준비해 수요기업과 샘플 평가를 진행하고 있으며 실제 첨단 패키지 수요가 형성되면 대량 채용이 가능할 것으로 기대하고 있다.

봉지재용 역시 저유전 니즈가 있으며 활성 에스터계 신제품 EXB-8 시리즈의 평가를 추진하고 있으며 활성 에스터 응용을 더욱 확대할 계획이다.

수성 페인트 타입은 중국을 비롯한 아시아 시장을 조준하고 있다.

1액 타입 H-500 시리즈는 라인업을 확충해 폭넓은 산업용 페인트에서 채용되고 있으며 수지 개발과 함께 다양한 용도에 대응하는 페인트로 전환하는 솔루션을 제공하고 있다.

앞으로 중국·아시아태평양 폴리머 기술센터를 활용해 현지 니즈에 부합하는 신제품 개발 및 기술 지원을 확대할 계획이다. (윤우성 기자: yys@chemlocus.com)