천연가스는 석유나 석탄 대신 활용하면 화석연료 중심의 기존 에너지 시스템을 급격히 변화시키지 않으면서도 온실가스와 공해물질 발생량을 줄일 수 있을 것으로 기대되고 있다.

천연가스는 넓은 의미에서 자연 상태에서 생성된 가스 전반을 가리키나 에너지 분야에서는 석유처럼 지층 속에 저장된 가스 상태의 가연성 유기화합물만 뜻하며 일반적으로 원유와 함께 발견된다.

주성분은 메탄(Methane)으로 에탄(Ethane), 프로판(Propane), 부탄(Butane) 등 탄화수소가 70% 이상을 차지하고 연소율이 높아 물과 이산화탄소(CO2) 이외 부산물이 거의 발생하지 않기 때문에 화석연료임에도 청정에너지로 각광받고 있다.

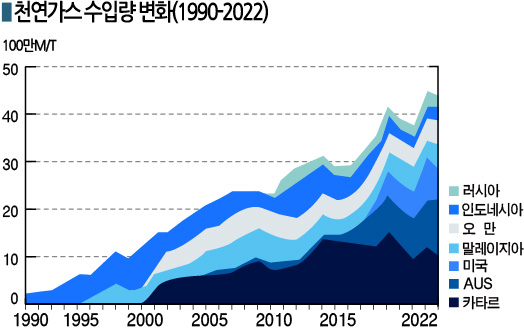

국내 천연가스 수요는 1986년 첫 공급 개시 이후 1987년 161만톤에서 2022년 4540만톤으로 연평균 10% 늘어났으며 2023년 상반기 천연가스 총 수입량은 2311만66톤으로 전년동기대비 1.5% 증가했다.

글로벌 시장은 선진국 중심 수요 정점 통과

국제에너지기구(IEA)는 선진국 가스 수요가 이미 정점을 지났고 현재의 성장세는 한국·일본을 제외한 아시아 국가와 중동, 아프리카가 주도하고 있다고 분석했다.

IEA의 2023 석유 시장 중기전망 보고서에 따르면, 유럽, 북미, 오스트레일리아, 동아시아(한국‧일본 등) 선진국 가스 수요는 2026년까지 연평균 1%씩 감소하고 글로벌 가스 수요 증가세 역시 2026년 이후 둔화될 것으로 예상되고 있다.

기존의 주요 가스 수요국이었던 선진국은 신재생에너지와 에너지 효율 향상으로 가스 수요가 2021년 최고치를 기록한 후 감소하고 있으며, 특히 유럽은 러시아-우크라이나 전쟁 이후 파이프라인을 통한 러시아산 가스 수입을 대체하기 위해 새로운 에너지 자원을 탐색하면서 가스 수요가 감소한 것으로 파악된다.

케이스케 사다모리(Keisuke Sadamori) IEA 에너지시장안보국장은 “기존 주요 가스 수요국 대신 개발도상국을 중심으로 수요 증가가 계속될 것”이라며 2022-2026년 글로벌 가스 수요의 연평균 증가율을 직전 5개년도(2017-2021년)의 2.5%보다 낮은 1.6%로 예측했다.

반면, 중국은 산업생산, 전력 분야의 가스 공급 확대로 2022-2026년 수요가 1320억입방미터 증가해 글로벌 전체 증가분인 2010억입방미터의 절반 이상을 차지할 것으로 예상하고 있다.

IEA는 아시아․태평양과 중동의 수요 증가가 유럽, 남미에서 발생한 수요 감소분을 상쇄하면서 2023년 가스 수요는 2022년과 유사할 것이며 LNG(액화천연가스) 인프라 확대와 거래량 증가가 가스 시장을 활성화시키는 역할을 할 것으로 예상했다.

글로벌 LNG 거래량은 2026년에 2022년 대비 25% 증가하고, 특히 미국이 새로운 LNG 수출설비를 추가해 글로벌 1위 수출국 지위를 공고히 다질 것으로 판단하고 있다.

또 이스라엘의 가스전 가동중단은 이집트의 LNG 수출과 유럽의 LNG 수입에 부정적인 영향을 미칠 것으로 파악된다.

IEA는 이스라엘-팔레스타인 무력충돌로 이스라엘 타마르(Tamar) 가스전 가동이 중단됨에 따라 이집트의 LNG 내수 및 수출 수요를 충당하기 어려운 상황이 도래할 것으로 우려하고 있다. 이집트는 이스라엘산 천연가스를 수입해 내수를 충당한 후 남는 물량을 지리적 근접성에 따라 대부분 유럽으로 수출하며 2022년 6월 유럽연합(EU), 이스라엘과 LNG로 액화해 유럽으로 수출할 수 있도록 하는 양해각서(MOU)를 체결한 바 있다.

국내 무역적자 상반기에만 2배 “폭증”

천연가스는 국내 무역적자가 2021년 대비 2배 이상으로 확대하고 있다.

한국은 천연가스를 전량 수입에 의존하고 있어 일부 소규모 수출을 제외하고는 거의 모든 수입액이 무역적자 구조이며 2022년 러시아-우크라이나 전쟁으로 글로벌 LNG 가격이 대폭 오르면서 수입액과 무역수지 적자 폭이 2021년에 비해 약 2배 확대된 바 있다.

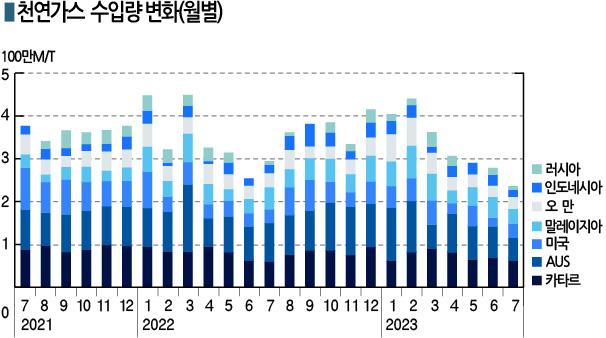

관세청에 따르면, 2023년 상반기 천연가스(LNG) 수입량과 수입액은 전년동기대비 모두 증가했으며 수입량은 2021년 상반기에 비해 감소했으나 수입액은 2배 이상 폭증했다.

천연가스 총 수입량은 2021년 상반기 2313만5000톤에서 2023년 상반기 2311만톤으로 0.1% 감소했으나 수입액은 103억3000만달러에서 218억5000만달러로 111.5% 폭증한 것으로 나타났다.

글로벌 LNG 가격은 2022년 하반기 이후 비교적 안정세를 보이고 있으나 국내 수입가격은 2023년 상반기까지 여전히 높은 수준을 유지하며 2021년 상반기 톤당 평균 446.3달러, 2022년 상반기 896.6달러, 2023년 상반기 945.6달러를 기록했다.

2023년 상반기 수입가격 상승은 2022년 겨울 천연가스 소비량 급증에 따라 수급 안정을 위한 조기 물량 확보로 고가에 계약한 현물이 1분기에 수입된 영향으로 분석된다.

LNG는 현물계약 이후 실제 수입가격에 적용되기까지 보통 3-6개월이 걸리는 것으로 알려졌다.

국가별 수입량은 오스트레일리아산이 536만4000톤으로 가장 많았고 카타르산이 451만7000톤으로 뒤를 이었으며 말레이지아산 317만7000톤, 오만산 268만2000톤, 미국산 245만톤, 인도네시아산 164만2000톤, 러시아 연방산 90만톤 순으로 파악된다. (김진희 기자: kjh@chemlocus.com)