PP(Polypropylene)는 상승했다.

아시아 PP 시장은 국제유가가 배럴당 83달러대로 상승한 가운데 해상 운임 상승과 컨테이너 부족은 결국 상승세로 이어졌다.

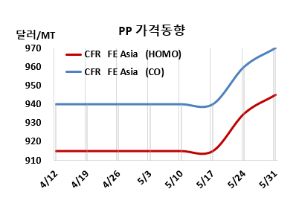

아시아 PP 시세는 5월29일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 945달러, IPP Film 및 BOPP는 955달러, 블록 코폴리머(Block Copolymer)는 970달러로 각각 10달러 상승했다. CFR SE Asia는 라피아 및 인젝션 995달러, IPP Film 및 BOPP 1005달러, 블록 코폴리머 1028달러로 각각 5달러 올랐다. CFR S Asia는 라피아·인젝션 1020달러, BOPP 및 IPP Film 1040달러, 블록 코폴리머 1055달러로 각각 10달러 상승했다.

반면, 유럽은 5월31일 FD NWE 라피아가 톤당 1200유로, 블록 코폴리머는 1250유로로 각각 20유로 하락했다.

국제유가가 5월29일 브렌트유(Brent) 기준 배럴당 83.60달러로 상승한 가운데 해상운임 급등은 높은 제안으로 이어졌지만 구매자들이 최종 다운스트림 수요 부진을 반영하여 주어진 가격에서 구매 하지 않기로 선택했다. 그럼에도 컨테이너 부족으로 인한 선적 지연과 해외 공급업체들의 강공은 상승세로 이어졌다.

동북아 수출업체들은 계속해서 급등하는 운임비와 컨테이너 부족 문제를 겪고 있다. 일부 공급업체들은 수익률을 보호하기 위해 개별적으로 제안을 인상했다. 그러나 수요가 크게 위축된 상태이며 단기간에 회복될 조짐이 보이지 않아 높은 비용을 최종 구매자에게 전가할지에 대해서는 결정을 내리지 못했다. 또한 몇주내 정기보수 종료가 예상되어 공급 부족 상황이 완화될 수 있다.

중국에서 동남아로의 수출 기회는 해상 운임 급등으로 줄어들었다. 또한 지역 생산자들은 수요가 약세를 보여 가격 인상을 어려워하고 있다.

인디아 가격 역시 운임 급등과 해외 공급업체들의 높은 제안에 상승했다. 그러나 인디아 생산업체와 거래업체들이 충분한 재고를 보유하고 있어 높은 가격에 구매하려 하지 않았다.

6월 중국에 공급하는 호모(Homo) 그레이드에 대해 중동이 CFR 960달러를, 사우디가 CFR 930달러를 제시했다. 베트남에는 사우디가 CFR 1010달러를, 중동이 CFR 980달러를 요구했다. 인디아에는 역외물량이 CFR 1000-1040달러로 전주 대비 10달러 높게 제시했다.

원료 프로필렌(Propylene)은 5월28일 CFR China 톤당 850달러, FOB Korea는 820달러로 변동이 없었다.

PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 95달러로 10달러 늘었으나, 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국은 128만톤 플랜트를 정기보수 및 진행 예정이고, 135만톤 플랜트를 재가동 했다.

PetroChina Guangdong Petrochemical은 광둥성(Guangdong) 소재 No.2 PP 20만톤 플랜트를 5월10일 정기보수 들어갔고, Shanghai SECCO는 상하이(Shanghai) 소재 PP 28만톤 플랜트를 5월28일 약 10일간 정기보수 들어갔다. Sinopec Anqing Petrochemical은 안칭(Anqing) 소재 PP 30만톤 플랜트를 5월9일-6월9일, Dongming Petrochemical은 산둥성(Shandong) 소재 PP 20만톤 플랜트를 5월10일-6월10일 정기보수 들어갔다.

Shenhua Yulin은 산시성(Shanxi) 소재 PP 30만톤 플랜트를 6월초 약 20일간 정기보수할 예정이다.

Yanlian Petrochemical Company는 5월16일 정기보수 들어간 옌안(Yan’an) 소재 No.1 PP 10만톤 플랜트를 2주전, Shenhua Baotou Coal Chemical Industry는 4월 정기보수 들어간 바오터우(Baotou) 소재 LLDPE(Linear Low-Density PE), PP 각각 30만톤 플랜트를 2주전, Sinopec Zhenhai Refining & Chemical은 5월6일 정기봇 들어간 전하이(Zhenhai) 소재 No.2 PP 20만톤 플랜트를 2주전 재가동했다.

Hengli Petrochemical은 5월3일 정기보수 들어간 Changxing Island 소재 No.2 PP 20만톤 플랜트를 지난주, Sinopec Zhongke Refining & Chemical은 3월21일 정기보수 들어간 광둥성(Guangdong) 잔장(Zhanjiang) 소재 PP 20만톤, 35만톤 플랜트를 지난주 재가동했다.

인도네시아 Chandra Asri는 반텐주(Banten) 칠레곤(Cilegon) 소재 PP 59만톤 플랜트를 5월7일 약 55일간 정기보수 들어갔다. <박한솔 책임연구원>