|

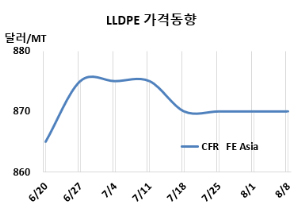

CFR FE Asia 870달러로 변동없어 … 관세‧환율‧공급 변수에도 보합

화학뉴스 2025.08.11

LLDPE(Linear Low-Density Polyethylene)는 변동이 없었다.

LLDPE 시세는 8월6일 CFR FE Asia가 톤당 870달러, CFR SE Asia는 950달러로 변동이 없었다. CFR India는 940달러로 보합세에 그쳤다. 유럽 역시 8월8일 FD NWE 1000유로로 변동이 없었다. 표, 그래프: <LLDPE 가격동향> <화학저널 2025/08/11> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] PET, 원료 약세 속 관망세 지속… | 2025-09-30 | ||

| [석유화학] LLDPE, 공급과잉‧환율 부담에… | 2025-09-29 | ||

| [석유화학] 가성소다, 올랐지만 중국은 “관망” | 2025-09-26 | ||

| [석유화학] LLDPE, 공급과잉‧환율 부담에… | 2025-09-22 | ||

| [석유화학] LLDPE, 공급 홍수와 수요 절벽에.. | 2025-09-08 |

- 화학경제연구원

- 제호: 켐로커스

- 등록번호: 서울 아52750

- 등록/발행연월일: 2019.12.10

- 발행인: (주)화학경제연구원 박종우

- 편집인: 박종우

- 발행소: 서울특별시 구로구 디지털로26길 111

- 발행일자: 2019.12.10

- 주사무실 또는 발행소 전화번호: 02-6124-6660

- 청소년보호책임자: 서경선

서울특별시 구로구 디지털로 26길 111, Jnk디지털타워 1204~1206호 | TEL 02-6124-6660~8(#202) | FAX 02-6124-6669

Copyright 2015 by CMRI. All Rights Reserved.

| 수탁사 | 수탁 업무 및 목적 | 보유 및 이용기간 |

|---|---|---|

| 미래 이포스트 | 상품 배송 | 서비스 목적 달성시 또는 관계법령에 따른 보존기한까지 |

| LG U+ | 구독 신청에 필요한 신용카드, 현금결제 등의 결제 대행 | |

| 홈페이지코리아 | 전산시스템 운영 및 유지보수 |

본 웹사이트에 게시된 이메일 주소가 전자우편 수집 프로그램이나 그밖의 기술적 장치를 이용하여 무단으로 수집되는 것을 거부하며 이를 위반시 정보통신망법에 의해 형사처벌됨을 유념하시기 바랍니다.

[게시일 2011년 2월1일]

| 수집하는 개인정보 항목 |

성명, 회사명, 부서, 직위, 전화번호, 핸드폰번호, 팩스, 이메일, 홈페이지주소 자동수집항목 : 서비스 이용기록, 접속 로그, 쿠키, 접속 IP 정보 |

|---|---|

| 개인정보 수집 및 이용목적 |

켐로커스는 수집한 개인정보를 다음의 목적을 위해 활용합니다. (1) 성명, 회사명 - 회원제 서비스 이용에 따른 회원식별, 불량 회원의 부정 이용 방지를 위함 (2) 부서명/직위 : 회원의 서비스 이용에 대한 통계 및 마케팅에 활용 (3) 이메일, 홈페이지 주소, 팩스, 전화번호, 휴대폰번호 - 서비스 이용 후 계약이행에 대한 내용 제공, 결제 진행사항 통보, 영수증 및 청구서 송부, 불만처리 등을 위함 |

| 개인정보의 보유 및 이용기간 | 개인정보 수집 및 이용목적이 달성된 후 지체없이 파기 |

| 수집하는 개인정보 항목 |

성명, 이메일 자동수집항목 : 서비스 이용기록, 접속 로그, 쿠키, 접속 IP 정보 |

|---|---|

| 개인정보 수집 및 이용목적 | 출처 신뢰성 확인, 분쟁시 증빙 |

| 개인정보의 보유 및 이용기간 | 개인정보 수집 및 이용목적이 달성된 후 지체없이 파기 |

| 수집하는 개인정보 항목 |

성명, 이메일 자동수집항목 : 서비스 이용기록, 접속 로그, 쿠키, 접속 IP 정보 |

|---|---|

| 개인정보 수집 및 이용목적 | 출처 신뢰성 확인, 분쟁시 증빙 |

| 개인정보의 보유 및 이용기간 | 개인정보 수집 및 이용목적이 달성된 후 지체없이 파기 |