중국이 아크릴산(Acrylic Acid) 및 에스테르(Ester) 프로젝트를 2013년부터 본격화하면서 아시아 시장에 파장을 불러일으키고 있다.

중국은 2013년 Taixing Jurong Chemical이 아크릴산 16만톤 플랜트를 가동했고, Yip's Chemical Holdings도 부틸 아크릴레이트(Butyl Acrylate) 8만톤 플랜트를 건설했다.

반면, BASF는 기계적 결함으로 플랜트 가동을 연기했고, Shanghai Huayi Acrylic Acid 플랜트에서는 폭발사고가 일어나 가동을 중지했다.

사우디에서도 Saudi Acrylic Monomer가 7월 Al Jubail 소재 부틸 아크릴레이트 16만톤 플랜트를 가동했고, Nippon Shokubai는 일본 Himeji 플랜트의 아크릴산 생산설비를 재가동하는 한편으로는 인도네시아 아크릴산 플랜트를 상업가동했고, Shandong Qilu Pertochemical은 신규 아크릴산 및 에스테르 플랜트를 가동했다.

아크릴산은 2009-2010년에도 Arkema, Dow Chemical, BASF 플랜트에서 사고가 잇따라 발생했고, 2012년 9월에는 Nippon Shokubai의 Himeji 플랜트에서 폭발사고가 일어났으며, 2013년에는 BASF의 독일, 말레이 플랜트가 사고로 가동을 중단했고, 6월 Shanghai Huayi Acrylic Acid 플랜트에서도 폭발사고가 일어났다.

아크릴산은 노후설비의 사고와 원료 프로필렌(Propylene) 수급타이트가 겹쳐 공급불안이 종종 발생하고 있다. 반면, 코팅 및 기저귀용 수요는 안정적으로 신장해 일시적으로 가격급등 현상이 나타나고 있다.

하지만, 최근에는 중국의 신증설로 공급과잉이 확대돼 약세를 지속하고 있다.

중국, 설비 트러블에 프로필렌 시세가 큰 영향

중국은 2012-2013년 아크릴산 생산설비의 사고와 프로필렌 가격 강세에 따라 공급부족이 발생해 고전했다.

2012년 초 아크릴산 가격이 톤당 1만2000위안으로 안정적이었으나 6월 1만위안으로 하락한 후 9월 1만1500위안으로 상승했다.

11월 초에는 Nippon Shokubai(NSC)의 일본 플랜트에서 폭발사고가 발생해 수급이 타이트해짐에 따라 1만6200위안으로 최고치를 갱신했으나 12월 중순 1만위안으로 급락해 NSC의 폭발사고 이전보다 낮은 수준을 형성했다.

중국은 2013년 상반기에 아크릴산 가격 변동성이 낮았고 톤당 1만위안으로 안정적이었으나 6월부터 상승세를 나타냈다. Shanghai Huayi Acrylic Acid에서 폭발사고가 발생함에 따라 7월 1만3500위안까지 빠르게 상승했고, 10월에는 공급부족으로 1만4900위안까지 급등했으며, 연말에는 1만4300위안으로 마감해 연간 43% 폭등한 것으로 파악된다.

그러나 2014년 들어 다운스트림의 아크릴산 재고에 여유가 있고 새해와 춘절의 영향이 겹치면서 3월 초 1만500위안, 4월 1만1000위안으로 하락했다.

아크릴산 가격 변동은 Shanghai Huayi Acrylic Acid의 사고, 프로필렌 가격, 가동률이 영향을 미친 것으로 파악된다.

상반기에는 상대적으로 아크릴산 플랜트의 가동률이 높았고 수요가 서서히 감소해 하락했으나 폭발사고 이후 하반기에는 지속적으로 상승했다. 여기에 정기보수와 가동률 하락으로 공급이 전반적으로 타이트했다.

2014년 상반기에는 전반적으로 하락했으나 수급타이트에 따라 여전히 높은 수준을 형성했다.

부틸 아크릴레이트, 아크릴산에 상당한 영향

아크릴산 가격변동은 아크릴 에스테르 가격에도 영향을 미쳤다.

2012년 6월 부틸 아크릴레이트 가격은 톤당 1만2000위안을 상회했고 9월 1만4500위안으로 상승했다. NSC의 폭발사고와 더불어 부틸 아크릴레이트 가격도 빠르게 올라 10월 1만6650위안을 기록했으나 11월부터 하락하기 시작해 12월에는 1만3000위안으로 떨어졌다.

2013년에는 5월 1만2800위안으로 2013년 초와 비슷했으나 7월부터 점차 상승해 10월 1만5800위안에 도달한 후 연말 1만5500위안으로 하락했고 연간 21% 오른 것으로 나타났다. 2014년 들어서도 다운스트림 수요가 저조해 2월 말 1만2300위안까지 떨어졌다.

아크릴산과 부틸 아크릴레이트 가격은 연동되고 있으나 코팅 및 접착제용 부틸 아크릴레이트 수요가 저조해 상대적으로 낮은 가격을 형성한 것으로 판단된다.

아크릴산, SAP 수요 호조로 수익성 양호

중국은 2013년 아크릴산 생산능력을 9.5% 확대했고 생산량은 12.0%, 수입량은 9.4%, 수출량은 무려 92.8% 증가한 것으로 나타났다.

아크릴 에스테르도 생산능력이 3.7%, 생산량은 3.5%, 수입량은 1.7%, 수출량은 7.4% 증가했으나 아크릴산에 비해서는 낮았다.

SAP(Super-Absorbent Polymer) 수요 호조로 아크릴산의 수익성이 양호했기 때문으로 판단된다.

특히, 중국은 가족계획(1가구 1자녀) 정책이 풀리면서 장·단기적으로 베이비붐 시대가 시작돼 일회용 위생용품과 기저귀 수요가 급증할 것으로 기대되고 있다.

여기에 고효율공법 개발과 사막화를 막기 위해 SAP를 활용하면 시장규모가 엄청나게 커질 가능성이 제기되고 있다.

SAP 수요 개발이 아크릴산 시장 발전을 촉진시키고 고순도 아크릴산 수요를 빠르게 신장시킬 것으로 예상되고 있으며 고순도 아크릴산은 신규 플랜트를 건설할 필수요건으로 부상하고 있다.

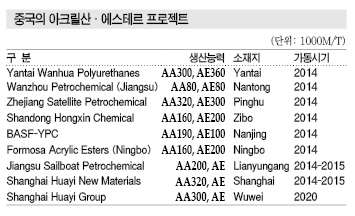

중국은 아크릴산 및 에스테르 시장 성장에 따라 2013년 신증설 프로젝트를 시작했으나 2014-2015년으로 지연돼 2015년부터 공급과잉이 심화되고 있다.

아크릴산 및 에스테르 생산능력을 320만톤 추가했음에도 SAP용 수요 증가가 일부에 그쳐 공급능력 과잉이 160만톤을 넘어선 것으로 나타나고 있다.

공급과잉으로 합리적 투자 절실…

중국의 아크릴산 생산기업들은 수급을 개선하기 위해 새로운 다운스트림을 적극적으로 개발하는 등 점진적으로 생산체인을 개선하고 있다.

그러나 아크릴산 및 에스테르 수요가 증가함에 따라 추가 신증설을 추진해 공급과잉이 쉽게 해소되지 않을 것으로 우려되고 있다.

다만, 아크릴산 및 코팅 시장이 빠르게 성장하고, SAP 및 접착제용 수요가 계속 증가해 3-4년 후에는 수급밸런스를 찾을 가능성도 제기되고 있다. 특히, SAP는 2자녀 정책이 정착되면 수요가 급증할 것으로 예상되고 있다.

2014년 1월에는 Arkema의 합작기업인 Taxing Jurong Chemical이 Jiangsu Jurong Chemical과 합작기업을 설립한다고 발표했다. Arkema는 투자를 지속해 아크릴산 생산능력을 확대할 방침이고 33%는 상업판매에 나설 것으로 알려졌다.

외국기업들은 중국의 아크릴산 시장이 빠르게 성장하도록 이끌었고 중국사업을 성공시키기 위해 네트워크를 확장하고 있다.

특히, 2014년부터 중국기업과 외국기업, 합작기업들의 경쟁이 본격화되면서 아크릴산 및 에스테르의 공급과잉이 심화되고 있으나 한편으로는 경쟁력이 강화되고 있다.

중국은 아크릴산 및 에스테르 다운스트림 발전과 수요를 고려해 아크릴산 및 에스테르 투자를 조절해야 할 필요성이 커지고 있다.