|

페놀(Phenol) 시장은 공급과잉이 극심해지는 가운데 금호P&B화학이 증설을 단행해 침체 심화가 우려되고 있다.

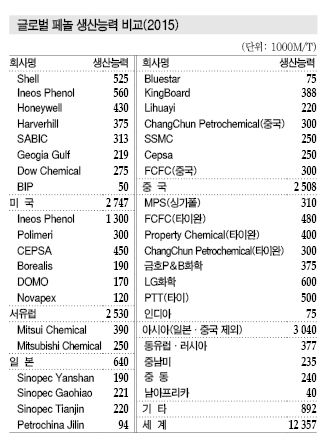

LG화학은 2013년 3월 페놀 30만톤을 증설했고, 금호P&B화학은 2016년 6월 30만톤을 추가 증설함으로써 국내 총 생산능력이 133만톤에 달할 것으로 예상되고 있다.

특히, 내수 부진에 이어 수출도 중국 및 인디아의 자급화로 급감할 것으로 우려되고 있어 LG화학과 금호P&B화학이 극심한 공급과잉을 해소하기 위해 구식 플랜트를 폐쇄할 가능성이 높아지고 있다.

공급과잉으로 수익성 악화 장기화

페놀은 벤젠(Benzene)과의 스프레드가 톤당 300달러 이상을 유지해야 손익분기점을 넘어서는 것으로 분석되고 있으나 2015년 11월 스프레드가 150달러까지 좁혀져 수익악화가 극심해지고 있다.

페놀 가격은 2015년 11월 FOB Korea 톤당 785달러, 원료 벤젠(Benzene)은 620달러, 프로필렌(Propylene)은 582달러를 형성했다.

프로필렌 가격이 급락해 위안이 되고 있으나 마진 개선을 기대하기는 어려운 상태이다. 페놀은 벤젠 65%, 프로필렌 35%를 투입해 생산하고 있으며 프로필렌은 2015년 9월부터 공급과잉으로 FOB Korea 톤당 500-600달러 사이에서 등락하고 있다.

페놀도 하락세를 계속해 8월 톤당 1100달러에서 11월 785달러로 급락했다.

글로벌 페놀 가격은 2014년 하반기부터 시작된 국제유가 폭락의 영향으로 약세를 면치 못했다.

상반기에는 국제유가 상승에 따라 벤젠이 고공행진을 지속해 2013년 톤당 1320달러에서 2014년 1-9월 1327달러로 비슷했으나 10월 1200달러, 11월 1095달러, 12월 885달러로 900달러마저 무너졌다.

페놀 가격도 CFR China가 1-9월 평균 1509달러에서 10월 1526달러, 11월 1318달러, 12월 948달러로 대폭 하락했다. CFR SE Asia 역시 1623달러로 높은 수준을 형성했으나 10월 1639달러, 11월 1408달러, 12월 1065달러로 떨어졌다.

페놀과 벤젠의 현물 스프레드는 2014년 1-6월 150달러 안팎에서 중국 신규설비의 가동 지연으로 220달러 전후까지 벌어졌고, 연평균으로도 2013년 130달러에서 2014년 190달러로 확대됐다.

2015년에도 공급과잉이 나타날 것으로 우려됐으나 역외제품 유입 감소와 가동률 조정에 따라 벤젠과의 스프레드가 200달러 안팎을 유지한 것으로 파악되고 있다.

LG·금호 신증설 경쟁이 근원

LG화학(대표 박진수)은 2013년부터 저가공세로 수출을 지속했으나 중국·인디아 수출이 부진하고 수익성 악화가 심화됨에 따라 저가공세를 유지하기 힘든 것으로 나타나고 있다.

시장 관계자는 “LG화학은 시황이 악화되면 감산하는 것이 아니라 저가공세를 통해 수출을 계속하면서 가동률을 유지하는 전략을 취했다”며 “하지만, 중국 및 인디아가 자급화 정책을 강화함에 따라 수출이 급격히 줄어들어 가동률 하락이 불가피하다”고 밝혔다.

아시아 페놀 시장은 공급과잉이 심화돼 신규가동이 미루어지고 있는 가운데 금호P&B화학이 2016년 6월 신규가동을 결정해 사상 최악의 공급과잉이 우려되고 있다.

금호P&B화학(대표 문동준)은 공급과잉으로 증설을 1년간 연기했으나 계약 불이행으로 추가 연기가 어려워지자 2016년 6월 증설 플랜트 가동을 결정했다.

2013년 3월 말부터 건설해 2015년 3월 가동할 예정이었으나 시황 악화로 연기해 EPC(설계·조달·건설) 담당기업인 포스코엔지니어링에게 수백억원의 위약금을 지불한 것으로 알려졌다.

중국·인디아도 한국산 수입 외면하고…

2016년에는 금호P&B화학이 증설 플랜트를 가동하면 수출 혼란이 우려되고 있다.

페놀 생산능력을 2016년 133만톤으로 확대해 40만톤 이상을 수출해야 하나 중국·인디아 외에는 수출할 곳이 없는 것으로 파악되고 있다.

LG화학도 2013년 30만톤을 증설한 후 과잉물량을 수출함으로써 수출을 주도했으나 중국·인디아 시장 침체로 고전하고 있다.

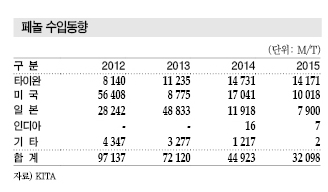

페놀 수출량은 2013년 16만6287톤, 2014년 22만9289톤으로 급증했으나 2015년에는 18만1765톤에 그친 것으로 나타나고 있다. 중국 및 인디아가 자급화를 가속화해 수입을 급격히 줄이고 있기 때문이다.

중국은 한국산 수입량이 2012년 5만6428톤, 2013년 8만9070톤, 2014년 6만3515톤에서 2015년 3만2098톤으로 감소세를 계속하고 있다.

특히, 2014년 말부터 Mitsui Chemicals과 Sinopec이 합작한 Shanghai Sinopec Mitsui Chemicals(SSMC)이 25만톤, 2015년 1/4분기에는 스페인 Cepsa가 25만톤 플랜트를 상업가동했고 Formosa Plastics Group도 2/4분기부터 30만톤을 완공해 자급률이 높아졌다.

중국은 페놀 생산능력이 200만톤을 상회함에 따라 전체 수입량이 2011년 76만톤에서 2016년 이후 5만톤 수준에 그칠 것으로 예상되고 있다.

인디아의 한국산 수입도 2012년 1만4176톤, 2013년 4만780톤, 2014년 6만6299톤으로 급증했으나 자급률을 확대하고 동남아의 공세까지 더해져 2015년 4만3467톤으로 급감했다.

동남아시아 시장도 공급과잉으로 전환됐고 타이 PTT는 2015년 7-9월 가동을 목표로 25만톤 플랜트를 건설했으나 2015년 말로 연기했고, 중국에서는 Ineos와 Sinopec이 40만톤 플랜트 건설을 계획하고 있으나 2017년 말로 미루어질 가능성이 제기되고 있다.

BPA 벗어나 페놀 폼 관심 “필요”

국내 페놀 시장은 다운스트림인 BPA(Bisphenol-A)가 더이상 성장하기 어려워 페놀수지(Phenol Resin) 생산능력을 확대할 필요성이 제기되고 있다.

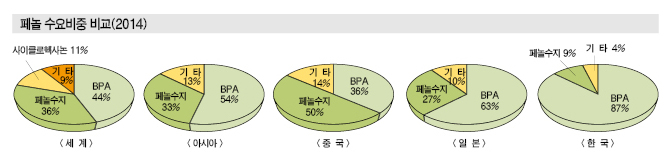

세계 페놀 수요비중은 BPA 60%, 페놀수지 30% 수준이나 국내시장은 90% 이상이 BPA에 집중돼 있어 수요다변화가 요구되고 있다.

BPA는 국내 총 생산능력이 105만톤으로 페놀 수요 대부분을 소화하고 있으나 BPA도 극심한 침체를 겪고 있고 가동률이 70-80%에 머물러 있다.

페놀수지는 강남화성과 코오롱인더스트리가 생산하고 있으나 국내수요가 5만-7만톤에 불과한 것으로 나타나고 있다.

다만, 단열재를 중심으로 페놀 폼 수요를 확대하면 페놀 수요를 늘릴 수 있을 것으로 판단된다. 건축법 개정으로 단열 규제가 강화돼 높은 성능이 요구됨으로써 대체가 가속화되고 있기 때문이다.

국내에서는 LG하우시스가 유일하게 페놀을 활용해 단열재를 생산하고 있다.

일본은 이미 발포 페놀수지 단열재를 생산하고 있으며 단열재를 중심으로 페놀 수요를 확대하고 있다.

국내 페놀수지 생산능력은 10만-11만톤으로 단열재보다는 자동차 내장재에 사용되는 연마소재, 접착제, 타이어 및 브레이크, 주물, 전자회로, 합판, 합침, 성형재료용 수요가 주류를 이루고 있다.

페놀 폼 단열재는 EPS(Expanded Polystyrene)와 폴리우레탄(Polyurethane)계에 비해 성능이 뛰어난 것으로 파악되고 있다.

페놀수지도 저가 중국산이 유입돼 가격경쟁력을 상실하고 있으나 국내기업들이 페놀에서 단열재까지 수직계열화하면 수익성을 확보할 수 있을 것으로 판단되고 있다.

LG화학은 LG하우시스가 생산하는 페놀 폼 보드에 페놀을 투입하면서 다운스트림을 확대하고 있다.

반면, 금호P&B화학은 다운스트림으로 BPA만 확보하고 있어 페놀수지, 단열재에 관심을 기울여야 할 필요성이 제기되고 있다.

글로벌 수요 2014년 938만톤으로 확대

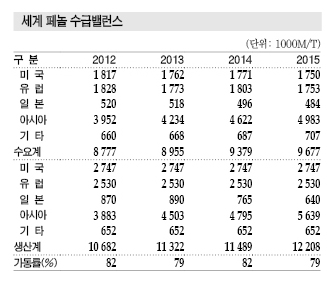

세계 페놀 수요는 2014년 938만톤으로 4.7% 증가했다.

미국이 177만톤으로 0.5%, 유럽이 180만톤으로 1.7% 증가한 반면 일본은 50만톤으로 4.2% 감소했다. 아시아는 462만톤으로 9.2%, 기타는 69만톤으로 2.9% 증가했다. 2014년 글로벌 가동률은 약 82%로 3%포인트 높아졌다.

BPA용이 423만톤으로 5.1%, 페놀수지는 329만톤으로 2.2%, 나일론(Nylon) 원료 사이클로헥사논(Cyclohexanone)은 103만톤으로 12.8%, 기타가 83만톤으로 3.8% 증가했다.

페놀은 BPA와 페놀수지가 총수요의 약 80%를 차지하고 있는 가운데 BPA용은 PC(Polycarbonate)용과 에폭시수지(Epoxy Resin)용이 주류를 이루고 있다.

최종 수요비중은 자동차, OA, 전자, 건설, 건축이 90%로 경기변동에 크게 좌우되는 특징이 있다.

미국은 2014년 GDP 성장률이 플러스 2.2%를 나타내 2013년에 비해 큰 변동이 없었으나 페놀 수요는 177만톤으로 0.5% 증가에 그쳤다.

BPA용은 57만톤으로 2.5% 감소한 반면 페놀수지용이 68만톤으로 2.0% 증가했고 사이클로헥사논 및 기타가 53만톤으로 2.2% 늘어났다.

주택 착공건수가 2013년 100만호에서 2014년 109만호로 늘어 2007년 이후 처음으로 100만호를 넘어섬으로써 페놀수지 수요가 신장한 것으로 판단된다.

수출은 2014년 25만톤으로 4만톤 줄었고 유럽 및 아시아 수출이 부진했다.

가동률은 약 74%로 1%포인트 떨어졌고 세계 평균 가동률 82%에 비해서도 낮은 수준으로 나타냈다.

유럽은 2014년 GDP 성장률이 1.3%로 2013년 0.1%에서 크게 개선됐고 페놀 수요도 180만톤으로 1.7% 증가했다.

BPA용이 81만톤으로 2.5%, 페놀수지용이 32만톤으로 1.0%, 사이클로헥사논 등이 67만톤으로 1.0% 증가했다.

생산능력 확대는 없었으나 수요가 저조하고 아시아 수출이 감소한 가운데 미국산 유입이 계속되면서 가동률이 2013년 69%에서 2014년 67%로 떨어졌다.

아시아, 중국 플러스에 일본 마이너스

중국은 2014년 GDP 성장률이 7.4%로 2013년과 비슷했고 페놀 수요도 178만톤으로 11.0% 증가했다.

BPA용이 66만톤으로 30.5% 급증했고 페놀수지용은 87만톤으로 2.0%, 기타는 25만톤으로 2.0% 증가했다.

생산량은 2013년 147만톤에서 2014년 177만톤으로 30만톤 늘어났고 수입은 신증설 플랜트 가동에 따라 2013년 36만톤에서 2014년 16만톤으로 크게 줄었다. 가동률은 BPA 수요 급증의 영향으로 2013년 85%에서 2014년 93%로 크게 상승했다.

일본은 2014년 GDP 성장률이 플러스 0.9%로 2013년 플러스 1.5%에서 0.6포인트 하락했고 페놀 내수도 50만톤으로 4.2% 감소했다.

BPA용이 33만톤으로 5.4%, 페놀수지용이 13만톤으로 2.0% 감소했고 기타는 4만톤으로 정체됐다.

BPA용은 유도제품 생산설비의 해외이전으로 마이너스 신장했고, 페놀수지용은 주택 착공건수가 소비세 인상 전 가수요가 증가한 2013년 98만호에서 2014년 89만호로 감소해 2.0% 감소했다.

수출은 2014년 8만톤으로 2013년의 절반으로 줄었고 중국·아세안(ASEAN)·한국·타이완에 주로 수출했다. 수입은 BPA용이 2013년 1만5000톤에서 2014년 3만7000톤으로 급증했다.

Chiba Phenol이 2014년 9월 25만톤 플랜트 가동을 중단함에 따라 생산능력이 76만5000톤으로 줄었고, BPA 수요 감소와 수출 저조로 가동률도 2013년 75%에서 2014년 71%로 하락했다.

아세안은 페놀 생산능력이 56만톤으로 2013년과 비슷했고 페놀수지용 수요가 9만톤으로 25.1% 급증했다. 타이의 자동차 생산이 감소했음에도 변성 PPE(Polyphenylene Ether) 수요가 꾸준히 늘어났기 때문이다.

BPA용 수요는 PC 수요 확대에 따라 48만톤으로 4.2% 늘어났고 페놀수지용도 62만톤으로 6.9% 증가했다.

타이완은 2014년 BPA용 수요가 52만톤으로 0.3%, 페놀수지용은 10만톤으로 3.5% 늘어났다. 특히, 사이클로헥사논용은 신규설비 건설에 따라 30만톤으로 대폭 증가했다.

페놀 수요는 92만톤으로 13.7% 늘었고 생산능력은 2011년부터 118만톤으로 변동이 없었다. 가동률은 2013년 76%에서 2014년 81%로 크게 상승했다.

아시아 생산능력 확대에 미국·유럽 위축

글로벌 페놀 수요는 2015년에도 GDP 성장률과 비슷하게 3.2% 증가한 것으로 추정되고 있다.

글로벌 공급은 72만톤 증가한 반면 수요는 30만톤 증가에 그쳐 가동률이 79%로 2013년 82%에서 3%포인트 하락한 것으로 추정되고 있다.

아시아는 중국이 신규 플랜트 가동을 시작하면서 생산능력이 수요를 넘어서 새로운 국면에 접어들고 있다.

미국은 2015년 GDP 성장률이 플러스 3.1%로 추정되는 가운데 총 수요가 175만톤으로 1.2% 감소한 것으로 파악되고 있다. BPA용이 51만톤으로 10.3% 급감하고 페놀수지용은 70만톤으로 3.0%, 사이클로헥사논용은 33만톤으로 3.0% 증가해 GDP 성장률과 비슷했으나 BPA 수요 급감을 피해가지는 못했다.

유럽은 2015년 GDP 성장률이 플러스 1.6%로 나타난 가운데 페놀 수요는 175만톤으로 2.8% 감소한 것으로 추정된다. BPA용은 75만톤으로 7.4% 감소한 반면 페놀수지용은 33만톤으로 1.0%, 사이클로헥사논도 1.0% 증가했다.

유럽·미국은 글로벌 소비비율이 36%까지 떨어진 가운데 2012년까지 잉여물량을 아시아 수출로 보완했으나 아시아 신증설이 잇따라 진행되면서 2014년에는 수출이 거의 끊진 것으로 나타났다. 2015년에는 미국의 아시아 수출이 감소하고 유럽도 전무해 생산능력 과잉이 해소되지 않고 있다.

미국은 페놀 생산능력 253만톤에 가동률이 65%로 2%포인트 하락했고 생산능력 과잉이 심각해져 설비 가동 중단·철수 등이 잇따를 것으로 예상되고 있다.

아시아는 GDP 성장률이 중국 7.1%, 인디아 6.4%, 아세안 5.4%로 양호한 가운데 페놀 수요도 아시아 전체적으로 35만톤(6.8%) 증가했고 BPA용이 수요호조를 이끌었다.

BPA는 중국을 중심으로 자급화가 진행되고 있고 2015년에도 신규 플랜트가 가동했다. BPA 수요는 중국이 31.1% 증가하고 아시아 전체적으로도 8.4% 늘어난 것으로 추정되고 있다.

사이클로헥사논용도 2014년 신규설비 건설의 영향으로 아시아 수요가 6만톤(19.5%) 늘어났고, 페놀수지용은 4만톤(2.6%) 증가한 것으로 파악되고 있다.

아시아 페놀 시장은 중국과 타이의 신증설 플랜트 가동으로 생산능력이 72만톤으로 확대되면서 유럽·미국산 수입이 줄어들고 있으나 가동률은 2015년 85%로 2014년에 비해 5%포인트 하락한 것으로 나타나고 있다.

글로벌 페놀 수요는 수요비중이 80%에 달하는 BPA 및 페놀수지용에 따라 좌우되고 있으며 자동차, OA, 전자, 건축, 건설이 신장을 견인하고 있다. 여기에 나일론용 페놀공법 사이클로헥사논 수요가 아시아를 중심으로 증가해 수요구조가 다원화되고 있다.

글로벌 시장은 앞으로도 아시아 수요 증가에 힘입어 연평균 4% 안팎 성장할 것으로 예상되고 있다.

2015년에도 글로벌 생산능력의 50% 이상, 수요의 55% 이상을 아시아가 차지하면서 생산·수요 모두 아시아를 중심으로 재편되고 있다.

아시아 수요는 연평균 5-8% 증가하는 반면 생산능력은 매년 1-2개 플랜트가 건설되면서 가동률이 85% 전후를 유지할 것으로 예측되고 있다. <허웅 기자: hw@chemlocus.com>

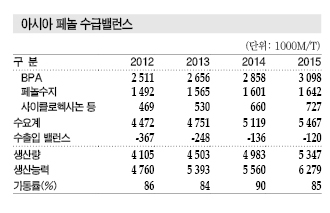

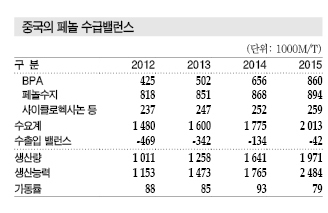

표, 그래프: <페놀 수출동향><페놀 수입동향><페놀 수요비중 비교(2014)><세계 페놀 수요동향><세계 페놀 수급밸런스><글로벌 페놀 생산능력 비교(2015)><아시아 페놀 수급밸런스><중국의 페놀 수급밸런스>

<화학저널 2016년 2월 29일>

|