|

중국이 메탄올(Methanol)을 활용해 에틸렌(Ethylene), 프로필렌(Propylene)을 생산하는 MTO(Methanol to Olefin), MTP(Methanol to Propylene) 프로세스 투자를 적극화해 주목되고 있다.

MTO와 MTP는 획기적인 촉매를 개발해 실현한 프로세스로, MTO는 분자체(Molecular Sieve)인 SAPO-34, MTP는 제올라이트(Zeolite)인 HZSM-5를 촉매로 활용하고 있다.

MTO는 UOP, MTP는 Lurgi가 실증해 중국기업들에게 라이센스하고 있으며, 중국기업들도 독자적으로 MTO 기술을 개발하고 있다.

중국과학원 산하 Dalian 화학물리연구소(DICP)가 개발한 DMTO(Dalian MTO), Sinopec이 개발한 SMTO(Sinopec MTO) 등은 공업화에 성공했으며 다양한 기술개발이 진행되고 있다.

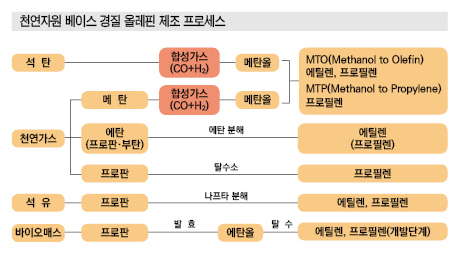

MTO와 MTP는 석탄 베이스 메탄올을 원료로 사용하는 프로세스로, 석탄을 활용해 경질 올레핀(Olefin)까지 생산하는 일괄 프로세스인 CTO(Coal to Olefin)가 석탄화학의 총아로 발전하고 있다.

GTO(Gas to Olefin)는 천연가스를 시작으로 합성가스, 메탄올을 거쳐 올레핀을 제조하는 프로세스로, 합성가스 이후의 과정은 CTO와 동일한 것으로 나타나고 있다.

화학의 기초원료인 경질 올레핀이 석유 베이스를 중심으로 천연가스, 석탄, 바이오매스 등 다양한 원료를 통해 상업화할 수 있는 시대를 맞이하고 있다.

MTO·MTP, 촉매 기술이 핵심

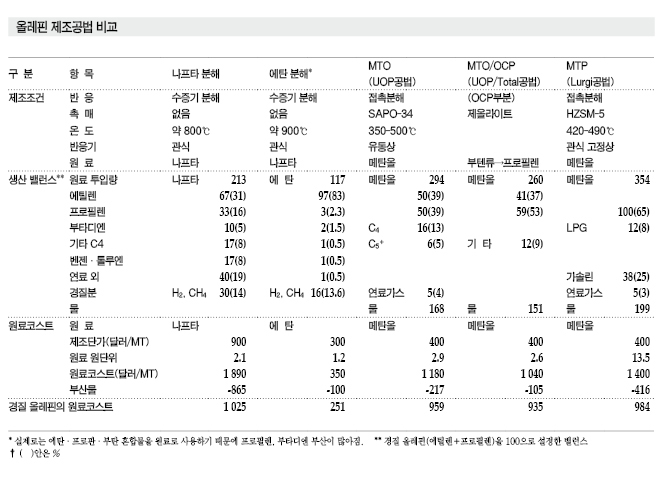

경질 올레핀은 나프타 분해(Naphtha Cracking) 공법이 주류를 이루었으나 최근에는 에탄(Ethane), 석탄, 바이오매스 등으로 원료가 다양해지고 있다.

나프타 및 에탄 분해는 반응온도가 약 800-900℃로 높은 반면 MTO와 MTP는 석유의 유동접촉분해(FCC), 접촉개질(Reforming)과 같은 약 450℃에 불과해 에너지효율 측면에서 유리한 것으로 분석되고 있다.

또 나프타 및 에탄 분해는 촉매를 사용하지 않는 수증기 반응으로 이루어지며, MTO는 SAPO-34, MTP는 제올라이트(HZSM-5)를 촉매로 사용하고 있다.

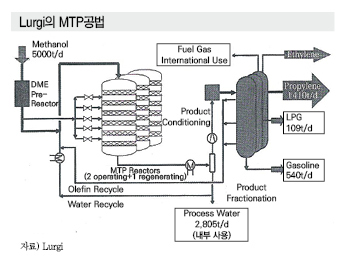

촉매가 핵심으로, MTP는 메탄올을 원료로 DME(Dimethyl Ether)를 제조한 후 반응혼합물을 반응기에 공급해 촉매 반응을 유도한다.

나프타 및 에탄 분해는 관식(Tubula) 반응기를 이용해 외부에서 버너로 가열하는 반면 UOP 공법 MTO는 석유정제 FCC와 유사한 유동상, Lurgi 공법 MTP는 고정상을 이용해 단열적으로 반응시켜 생산하고 있다.

다만, MTO와 MTP는 촉매 코킹(탄소석출·부착)이 발생하기 때문에 촉매 재생이 필요한 것으로 파악되고 있다.

이에 따라 MTO는 FCC와 유사한 재생장치를 반응기에 연결하고 반응기로부터 일부 촉매를 연속적으로 추출해 재생장치에서 공기로 산화·재생한 후 다시 반응기로 되돌리는 작업을 반복하고 있다.

중국기술인 DMTO와 SMTO는 UOP 공법의 촉매(SAPO-34), 반응장치(유동상), 연속촉매재생과 유사한 시스템을 구축하고 있는 것으로 추측되고 있다.

기초원료, 나프타 지고 에탄·메탄올 부상

나프타는 에틸렌, 프로필렌, C4·C5유분, 벤젠(Benzene), 톨루엔(Toluene)을 포함한 아로마틱(Aromatics) 화합물인 분해가솔린(Cracked Gasoline) 등을 생산할 수 있으나 국제유가 약세에도 불구하고 천연가스를 원료로 사용하는 에탄에 비해 코스트 경쟁력이 떨어지고 있다.

에탄은 주요 생성물이 에틸렌으로 프로필렌, C4유분, 아로마틱 화합물은 생산량이 적은 단점이 있다.

에탄, 프로판(Propane), 부탄(Butane) 혼합가스를 원료로 사용하는 미국의 에탄 크래커는 생성물의 평균 중량비가 에틸렌 100, 프로필렌 9, 부타디엔(Butadiene) 3.5, 기타 C4유분 2.6으로 나타나고 있다.

그럼에도 미국은 생산코스트가 낮은 셰일가스(Shale Gas) 생산을 확대함에 따라 NCC에서 에탄 크래커로 전환이 가속화되고 있다.

MTO는 전형적인 반응생성물 비율이 에틸렌 100, 프로필렌 100, C4 이상 30으로, C4 이상은 Total의 OCP(Olefin Conversion Process) 공법 등 제올라이트 촉매로 분해해 프로필렌으로 전환하는 기술을 확립하고 있다.

UOP와 Total은 MTO에 OCP를 첨가한 통합 프로세스를 공동 개발해 라이센스하고 있다. 통합 프로세스는 에틸렌 100을 중심으로 프로필렌을 120-180 범위에서 변경할 수 있다.

프로필렌 목적생산 프로세스인 MTP는 저비점 성분과 가솔린 성분이 부산되며 경질 올레핀 생산수율이 MTO보다 낮은 단점이 제기되고 있다.

이밖에도 프로필렌은 프로판탈수소인 PDH(Propane Dehydrogenation), 에틸렌과 2-부텐(Butene)을 반응시키는 메타데시스(Metathesis) 공법 등 목적생산 프로세스가 다수 개발돼 활용되고 있다.

프로필렌은 PP(Polypropylene) 수요가 신장함에 따라 나프타 및 에탄 분해만으로 수요를 충족시킬 수 없어 목적생산이 증가하고 있으며 프로필렌 수율이 높은 MTO, MTP도 긍정적인 효과가 기대되고 있다.

MTO, 메탄올 가격이 제조코스트 좌우

MTO와 MTP는 올레핀을 생성할 때 대량의 물을 부생하는 특징이 있다.

원료인 메탄올 투입량과 물 생성량의 비율은 3대1.7로 대량의 물을 수용할 수 있는 큰 반응기를 설치해야 하는 단점이 있으나 수증기는 코킹을 방지하고 반응희석제로 작용하는 효과가 있다.

생성물인 경질 올레핀의 메탄올 원단위는 MTO가 2.9, MTO/OCP가 2.6, MTP가 3.5로 나타나고 있다.

에탄은 올레핀 생산량과 원료 투입량의 비율이 1대1.2로 효율성이 뛰어난 반면 나프타는 1대2.1로 원료 투입량이 많지만 연산제품이 있어 효율적인 것으로 평가되고 있다.

올레핀은 원료코스트가 생산코스트의 50% 수준을 차지하고 있다.

원료의 원단위와 단가를 통해 계산한 경질 올레핀의 톤당 원료코스트는 나프타 분해가 1025달러, 에탄 분해는 250달러, MTO, MTO/OCP, MTP는 940-980달러로 분석되고 있다.

원료 가격은 나프타 톤당 900달러, 에탄 300달러, 메탄올 400달러로 설정했으며 부생제품은 적당한 가격으로 공제했다.

MTO와 MTP는 나프타 분해보다 원료코스트가 약간 낮고 에탄 분해에 비해서는 매우 높은 것으로 나타났다.

다만, 국제유가 폭락으로 2015년 나프타 가격이 400달러 수준을 유지해 에탄에 비해 원료코스트가 300달러 이상 낮은 것으로 파악되고 있다.

결과적으로 MTO와 MTP는 기존 석유화학 기술의 범주에서 큰 기술적 문제가 없을 뿐만 아니라 프로필렌 수율이 높은 장점이 있다.

원료코스트는 나프타 분해보다 저렴하지만 메탄올 원단위가 높아 코스트가 메탄올 가격에 크게 좌우되는 문제점이 나타나고 있다.

CTO·GTO, 합성가스가 경쟁력 판가름

MTO와 MTP의 출발물질인 메탄올은 석탄 및 천연가스(메탄)를 원료로 사용하며 모두 일산화탄소(CO)·수소(H2) 혼합가스인 합성가스를 거쳐 생산한다.

메탄올 프로세스는 엔지니어링기업이 라이센스를 공급하고 있다.

석탄으로 합성가스를 제조하는 프로세스는 GE(구 Texaco), Shell의 석탄가스화 장치가 대표적이며, 합성가스로 메탄올을 제조하는 프로세스는 ICI Synetix 공법이 있다.

또 Lurgi는 수증기 개질공법에 따라 제조한 메탄 베이스 합성가스를 이용해 메탄올을 생산하는 MegaMethanol 프로세스를 공급하고 있다.

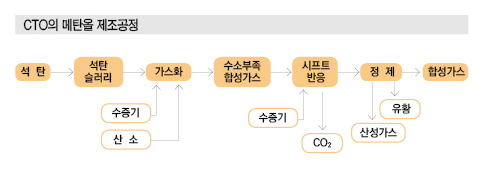

석탄 베이스 합성가스 제조 프로세스는 석탄분말의 물 슬러리를 가스화 장치에서 수증기와 산소로 수증기 개질한 후 시프트 반응에 따라 목적조성으로 조제해 정제하는 방식으로 대표적인 Texaco(현 GE)의 가스화 장치는 가압분류상공법을 채용하고 있다.

원료로는 발열량이 kg당 5000-7000kcal, 탄소 함유량이 70-80%인 갈탄이나 역청탄을 사용한다.

탄소순도가 낮은 석탄은 가격이 싸지만 불순물이 많아 원단위가 높아지는 단점이 있으며 질소, 유황에 따라 발생하는 산성가스를 제거하는 공정이 필수적인 것으로 알려졌다.

따라서 석탄 베이스 프로세스는 메탄 베이스보다 설비코스트가 높고 물 사용량이 많은 것으로 나타나고 있다.

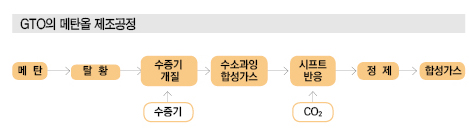

천연가스 베이스 합성가스 프로세스는 탈황한 메탄을 수증기 개질해 시프트 반응에 따라 성분을 조정한 후 정제하는 방식이다.

메탄올 제조 프로세스에는 CO와 H2의 성분비가 1대2인 합성가스가 필요하나 석탄은 실질적으로 탄소(C)와 같고 수소가 없어 수증기 개질을 통해 화학양론적으로 CO와 H2의 성분비가 1대1인 수소 부족 가스가 제조된다.

이에 따라 시프트 반응(CO+H2O→H2+CO2)으로 합성가스 속의 일부 CO와 H2O를 반응시켜 1대2로 만드는 과정에서 온실가스인 이산화탄소(CO2)가 발생하는 것으로 알려졌다.

메탄(CH4)은 수소를 다량 함유하고 있어 수증기 개질에 따라 CO와 H2의 성분비가 1대3인 수소 과잉 가스가 제조된다.

이에 따라 CO2를 공급해 역 시프트 반응(H2+CO2→CO+ H2O)으로 H2를 줄이고 CO를 늘려 1대2로 조절하기 때문에 메탄을 원료로 사용하는 프로세스는 CO2를 역으로 소비하는 것으로 나타나고 있다.

합성가스로 메탄올을 제조하는 단계는 CTO와 GTO가 동일하며 ICI가 개발한 저압공법 기술이 대표적이다.

CTO, 물 부족에 환경오염 문제 심각

2013년 세계 메탄올 수요는 5800만-6000만톤에 달한 가운데 중국이 2600만-2800만톤을 차지했다.

중동은 천연가스(메탄)를 원료로 메탄올을 생산하나 중국은 석탄 베이스가 약 90%를 차지하고 있다. 석탄자원이 풍부한 가운데 정부가 석유 수입의존도를 낮추기 위한 정책을 추진하고 있기 때문이다.

그러나 CTO는 고체 석탄을 취급하는 고온 프로세스로 설비코스트가 높은 단점이 있어 프로세스 개선 및 규모 확대를 통한 톤당 설비코스트 감축이 필수적으로 요구되고 있다.

중국 국가발전개혁위원회(NDRC)는 MTO와 MTP 프로젝트의 승인 조건을 50만톤 이상으로 제한하고, 경질 올레핀에 대한 물 원단위를 톤당 13.2톤에서 10톤으로, 메탄올 원단위를 3톤에서 2.6톤으로 감축할 것을 요구하고 있다.

주요 석탄 산지인 Inner Mongolia, Shaanxi 등은 원래 물이 부족한 지역으로 석탄화학이 가속화되면서 물 부족이 더욱 심각해지고 있는 것으로 나타났다.

그러나 중국은 저렴한 석탄에 따른 낮은 변동비를 바탕으로 높은 고정비를 커버해 올레핀의 코스트경쟁력을 향상시키기 위해 노력하고 있다.

하지만, CTO는 대량의 물을 사용할 뿐만 아니라 산성가스 및 CO2를 배출하는 등 환경부하가 커 문제시되고 있다.

GTO, 스트랜디드 가스 활용방안 주목

세계 메탄올 수요는 6000만톤 수준으로 1억2400만톤 수준인 에틸렌 수요의 50%에 달하고 있다.

중동은 저렴한 수반가스(천연가스)를 바탕으로 100만톤 이상의 대규모 메탄올 플랜트를 건설해 규모화 경쟁력을 강화하고 있으며, 미국도 셰일가스 혁명의 영향으로 메탄올 생산을 다시 확대하고 있다.

그러나 글로벌 메탄올 시장에서는 지금까지 MTO, MTP용으로 채산성을 확보할 수 없다는 의견이 주류를 이루고 있다.

MTO, MTP와 같이 천연가스 베이스인 에탄 크래커는 중동 및 미국에서 확대되고 있으나 GTO는 거의 공업화되지 않고 있어 에탄 크래커에 비해 매력이 떨어진다는 점을 시사하고 있다.

하지만, 중국에서는 메탄올, 특히 수입 메탄올을 원료로 사용하는 MTO 플랜트 건설이 잇따르고 있다.

중국과학원(CAS)과 BP는 합작기업인 Shanghai Bi Ke Clean Energy Technology를 설립해 Dalian 등 중국의 연안부에서 미국산 메탄올을 이용하는 MTO 플랜트 건설을 추진하고 있다.

따라서 저렴한 메탄올을 조달하는 방안으로 스트랜디드가스(한계가스전, Stranded Gas)에 대한 관심이 높아지고 있다.

스트랜디드가스는 소비지에서 먼 원격지의 경제성이 없는 천연가스로, 가스전 근처에서 메탄올로 전환해 액체 수송하는 방안이 주목받고 있다.

천연가스를 수송하기 위해 파이프라인을 부설하거나 연안부로 운반해 LNG(액화천연가스)로 수송할 필요가 없기 때문이다.

CTO, 높은 설비코스트에도 경쟁력 충분

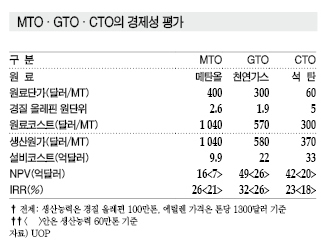

UOP가 원료코스트를 메탄올 톤당 400달러, 천연가스 100만BTU당 6달러(톤당 300달러), 석탄 톤당 60달러로 설정해 MTO, GTO, CTO의 경제성을 평가한 결과 경질 올레핀 100만톤 플랜트의 감가상각비를 제외한 생산원가는 MTO가 톤당 1040달러, GTO가 580달러, CTO가 370달러로 코스트가 낮은 석탄을 원료로 사용하는 CTO가 가장 낮은 것으로 나타났다.

반면, 플랜트 설비코스트는 MTO가 약 10억달러, GTO가 약 22억달러, CTO가 약 33억달러로 CTO가 가장 높게 나타나고 있다. 석탄에서 합성가스를 제조하는 공정의 설비코스트가 높기 때문이다.

그러나 CTO는 에틸렌 거래가격을 톤당 1300달러로 전제한 순현재가치(NPV)가 42억달러, 내부수익률(IRR)이 23%로 채산성을 확보할 수 있는 수준으로 분석되고 있다.

다만, 생산능력을 60만톤으로 낮추면 NPV는 20억달러, IRR은 18%로 떨어지는 것으로 나타났다.

Jacobs Consultancy에 따르면, 에틸렌 생산원가는 중국 CTO가 약 600달러, 중국과 서유럽의 나프타 분해가 약 800달러, 미국의 에탄 분해가 약 430달러로 시산되고 있다. 원료가격은 석탄 톤당 120달러, 원유 배럴당 100달러, 천연가스 100만BTU당 5달러로 설정했다.

Deloitte는 원유 및 석탄 가격에 따라 CTO의 EBIT(Earnings Before Interest & Tax)가 어떻게 변화할지를 분석한 결과 국제유가가 배럴당 100달러, 석탄이 톤당 600위안(96달러)일 때 CTO의 EBIT는 14%로 나프타 분해보다 이익이 높았다고 주장했다.

2012년 석탄 가격은 2011년에 비해 톤당 약 100위안 떨어짐에 따라 5000-6000kcal 석탄이 약 500위안(80달러)을 형성했으며 2013년에도 셰일가스·오일 생산 확대의 영향으로 하락세가 이어졌다.

중국, CTO에 GTO까지 사업화 가능성

CTO는 환경 문제를 유발하고 석탄가스화 장치 등 투자비용이 막대한 등의 문제가 있음에도 불구하고 저렴한 석탄을 바탕으로 사업화가 진행되고 있다.

또 세계 최대의 셰일가스 매장국인 중국은 셰일가스가 채굴하기 어려운 지층에 있고 채굴에 많은 물이 필요한 영향으로 개발을 적극화하지 못하고 있다.

그러나 점차 기술적으로 해결됨에 따라 중국은 CTO 뿐만 아니라 GTO도 사업화할 수 있는 것으로 예상되고 있다.

MTO, MTP는 CTO와 GTO에 모두 사용할 수 있는 기술로 코스트경쟁력에 따라 프로세스를 선택할 수 있는 폭이 넓어지기 때문에 중국의 경쟁력이 더욱 강화될 가능성이 높게 나타나고 있다.

아울러 셰일가스는 GTO의 원료인 메탄올을 90% 수준 함유하고 있어 중국이 GTO를 본격화함으로써 세계시장에 더욱 막대한 영향을 미칠 것으로 예상되고 있다.

표, 그래프 : <천연자원 베이스 경질 올레핀 제조 프로세스><올레핀 제조공법 비교><CTO의 메탄올 제조공정><GTO의 메탄올 제조공정><MTO·GTO·CTO의 경제성 평가><Lurgi의 MTP공법>

<화학저널 2016년 4월 11일>

|