스마트폰 소재 시장은 치열한 경쟁으로 저가 소재에 집중되고 있어 수익성이 악화되고 있다.

글로벌 스마트폰 시장은 중국을 중심으로 보급률이 크게 올라감에 따라 성장률이 2013년 41%에서 2015년 9%로 크게 둔화됐다.

삼성전자와 LG전자는 스마트폰 사업의 영업이익률이 계속 하락함에 따라 코스트 절감을 통해 수익성을 개선하고 있으며 시장점유율 확대를 위해 중저가 스마트폰을 출시함으로써 저가 소재 채용을 활성화하고 있다.

글로벌 스마트폰은 저가 소재 채용이 늘어남에 따라 제조코스트가 2012년 대당 330달러에서 2015년 230달러 수준으로 크게 하락했다.

국내 스마트폰 소재 생산기업들은 기존 소재가 범용화됨에 따라 경쟁력이 떨어지져 고부가화가 요구되고 있으나 외장소재 외에는 수입제품에 의존하고 있어 수익성 개선이 어려운 것으로 판단되고 있다.

삼성전자, 점유율 유지 위해 중·저가 “집중”

글로벌 스마트폰 시장은 생산량이 2015년 14억대 수준으로 전년대비 9% 증가한 것으로 파악되고 있다.

하지만, 성장률은 2014년 30%에서 2015년 9%로 21%포인트 하락해 성장세가 크게 둔화되고 있다.

시장 관계자는 “선진국 뿐만 아니라 아프리카, 중동, 중남미 등 신흥 시장에서도 성장률이 둔화되고 있어 스마트폰 시장은 정체기에 진입했다”고 밝혔다.

국내 스마트폰 생산기업인 삼성전자와 LG전자는 성장률 둔화와 함께 중국 및 타이완 생산기업들이 대거 진입해 시장점유율을 크게 위협하자 저가 스마트폰을 출시해 시장점유율 확대를 노리고 있다.

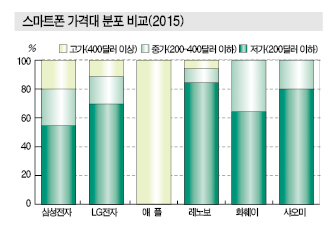

글로벌 스마트폰 시장점유율 순위는 1위 삼성전자, 2위 애플(Apple), 3위 화웨이(Huawei), 4위 레노버(Lenovo), 5위 샤오미(Xiaomi), 6위 LG전자 순으로 나타나고 있으며 LG전자는 시장점유율이 4-5%에 불과해 6위로 밀려났다.

삼성전자는 2014년 말 33%에서 20%로 추락한 시장점유율을 저가 스마트폰 출시로 24%까지 끌어올려 1위를 유지하고 있다.

평균 스마트폰의 제조코스트는 중·저가제품 출시로 2012년 330달러에서 230달러로 떨어졌으며 삼성전자는 수익성 유지보다 시장점유율을 수성하는 영업전략을 펼치기 위해 영업이익 감소를 감수하고 있다.

반면, 애플은 스마트폰 제조코스트가 2012년 620달러에서 2015년 670달러로 상승했으나 견고한 수익성을 유지하고 있는 것으로 나타나 삼성전자 및 중국기업들의 저가전략과 대조되고 있다.

중국 스마트폰 시장은 이미 화웨이와 샤오미가 장악했고 삼성전자는 6위로 10% 수준에 그치고 있는 것으로 나타나 저가제품에서도 경쟁력이 뒤처지고 있다.

북미 및 서유럽 시장에서는 애플, 삼성전자, LG전자 등이 선전하고 있으나 중국기업들이 저가제품을 무기로 시장진입을 가속화하면 점유율 하락이 멀지 않은 것으로 판단되고 있다.

시장 관계자는 “삼성전자는 애플처럼 고유의 스마트폰 알고리즘 체계를 확보하지 않고 있어 중국기업들이 대거 진입하면 시장점유율을 유지하기 힘들 것”이라고 밝혔다.

삼성전자는 저가제품 생산으로 시장점유율을 확대함에 따라 소재 생산기업 일부는 가동률이 상승했으나 코스트 절감에 대한 압박으로 일부 소재 생산기업들은 감가상각비 부담 및 대규모 적자로 차입금이 증가하고 있다.

케이스, 플래스틱 사출로 “적자신세”

메탈 케이스가 저가 스마트폰에도 채용될 것으로 예상돼 국내 케이스 생산기업들이 영업부진에 시달리고 있다.

삼성전자에 스마트폰 케이스를 공급하고 있는 곳은 인탑스, 모베이스, 이랜텍, 삼우엠스, 신양, 우전앤한단, 엔알케이, KH바텍, 에스에스컴텍, 알루코, 성우전자로 플래스틱 케이스는 인탑스, 모베이스, 이랜텍, 삼우엠스, 신양, 우전앤한단, 엔알케이가, 메탈 케이스는 KH바텍, 에스에스컴텍, 알루코, 성우전자가 공급했으나 삼성전자가 메탈케이스를 생산하는 CNC (Computer Numerical Control) 설비를 인탑스, 모베이스, 이랜텍 등에 임대해 인탑스, 모에이스, 이랜텍은 사출 및 메탈 케이스를 모두 생산하고 있다.

메탈 케이스는 400달러 이상의 고급 스마트폰에 주로 적용됐으나 2016년 삼성전자가 200달러대의 저가 스마트폰에도 채용을 확대할 것으로 예상돼 사출 케이스 수요가 크게 감소할 것으로 예상된다.

특히, 사출 케이스만 생산하는 삼우엠스, 신양, 우전앤한단, 엔알케이 등은 영업실적 감소가 우려되고 있다.

삼우엠스는 매출이 2014년 3402억원에서 2015년 2636억원으로 감소했으며 영업이익은 2014년 112억원에서 2015년 53억원으로 절반 이상 감소한 것으로 나타났다.

우전앤한단은 매출이 2014년 3031억원에서 2015년 1924억원으로 감소했고 영업이익은 2014년 마이너스 370억원에서 2015년 마이너스 487억원을 기록해 적자난에 허덕이고 있다.

신양, 엔알케이 등도 적자생산에 시달림에 따라 사출 케이스 생산기업들은 메탈 케이스 대체로 수익성이 크게 악화되고 있다.

PC, 중국 중심으로 중·저가 “공략”

메탈 케이스는 애플을 시작으로 2015년 삼성전자와 중국 기업들이 채용하기 시작해 2016년에는 중저가 스마트폰에도 적용이 확실시되고 있다.

블랙베리, 모토로라 등도 메탈 케이스를 사용하고 있고 LG전자와 마이크로소프트 등도 채용할 계획인 것으로 나타나 사출 케이스는 감소세를 이어갈 것으로 예상되고 있다.

메탈 케이스는 CNC 공법 개발로 대량생산이 가능해짐에 따라 스마트폰에 적용이 가능한 것으로 판단되고 있으며 Full CNC Milling과 다이캐스팅 CNC 공정을 주로 채용하고 있다.

메탈 케이스 적용으로 사출 원료인 PC(Polycarbonate) 수요가 급감할 것으로 예상되고 있으나 국제유가 하락에 따른 가격하락으로 경쟁력이 강화돼 스마트폰 생산기업들이 여전히 채용을 지속하고 있는 것으로 파악되고 있다.

시장 관계자는 “메탈 소재에 비해 PC 가격이 저렴해 삼성전자, LG전자 등 국내기업에 이어 중국기업들도 PC 채용을 확대하고 있다”며 “국내수요는 둔화되고 있으나 중국수요 증가로 스마트폰용 PC 수출이 증가하고 있다”고 밝혔다.

메탈 케이스는 제조코스트가 테두리에 적용하면 대당 30달러 수준이고 전체 적용은 40달러에 달해 사출케이스에 비해 3-4배 비싼 것으로 파악되고 있다.

PC는 국내수요가 둔화되고 중국 및 동남아에서 스마트폰 생산량이 증가함에 따라 중국 수출량이 증가하고 있다.

PC 중국수출은 2012년 25만8280톤, 2013년 27만5741톤, 2014년 28만2006톤, 2015년 31만7329톤으로 국내 총 수출량 증가세를 견인했다.

국내 PC 수출은 2014년 50만6532톤으로 50만톤을 넘어섰고 2015년에는 58만2756톤으로 60만톤대를 바라보고 있다.

시장 관계자는 “국내 일부 생산기업들은 중국에도 공장이 있거나 중국 및 동남아로 수출을 확대하고 있어 국내 PC 수요가 급감하지 않을 것”이라며 “메탈 케이스로 전환이 확대되고 있으나 여전히 스마트폰 생산량이 계속 늘어나고 있어 동반 성장하고 있다”고 밝혔다.

하지만, 스마트폰 생산기업들은 전자제품이 메탈 케이스를 적용하는 추세가 확대돼 노트북, 냉장고 등에도 플래스틱을 투입하지 않고 메탈 케이스 투입을 확대함에 따라 사출 케이스는 수요 감소가 확실시되고 있다.

삼성전자는 2015년 4월 「갤럭시S6」와 「갤럭시S6 엣지」에 메탈 케이스를 적용했으며 8월에는 중·저가 스마트폰인 「갤럭시 알파」에 메탈 프레임을 채용했고 11월에는 「갤럭시A」에도 적용함에 따라 채용비중을 확대하고 있다.

도료, 후발기업 난립으로 “위태”

메탈 케이스 적용이 확대됨에 따라 스마트폰용 도료 시장이 위축될 것으로 우려되고 있다.

스마트폰 케이스는 PC가 주로 채용되고 있으며 PC 코팅에 채용되는 도료는 우레탄(Urethane), UV(Ultra-Violet), 증착도료가 있으며 수요비중은 UV타입 20-30%, 우레탄 20-30%, 증착 5-10%로 추정되고 있다.

국내에서는 한진화학, 악조노벨(AkzoNobel), AK켐텍, 삼화페인트가 스마트폰용 도료에 주력하고 있으며 2014년 말부터 노루페인트가 스마트폰용 페인트 사업에 뛰어들었다.

특히, 삼화페인트는 스마트폰용 페인트 시장점유율이 30% 수준에 달해 높은 수익성을 바탕으로 높은 영업실적을 기록하고 있다.

2014년 매출 5267억원에 영업이익 458억원을 달성했으며 2015년에는 다소 주춤해 매출은 5072억원, 영업이익은 317억원에 그친 것으로 파악되고 있다.

국제유가 하락으로 원료가 전반적으로 1/3 이상 떨어진 것을 감안하면 영업이익은 2014년에 비해 증가해야 하지만 스마트폰용 도료의 경쟁이 치열해짐에 따라가 가격이 급락함으로써 수익성이 하락한 것으로 나타나고 있다.

시장 관계자는 “삼성전자와 LG전자가 중·저가제품을 출시했고 스마트폰용 페인트 생산기업들이 증가함에 따라 시장경쟁으로 kg당 평균 1만원을 넘어서는 스마트폰용 페인트 가격이 6000-7000원 수준에 거래되고 있다”고 밝혔다.

그리고 대부분 생산기업들이 삼성전자 의존도가 높아 삼성전자의 스마트폰에 공급하면 영업실적이 개선되고 공급하지 못하거나 스마트폰 생산량이 감소하면 스마트폰용 페인트 사업의 수익성이 떨어져 안정적인 수익 창출이 어려운 것으로 파악되고 있다.

삼화페인트는 베트남에 생산기지를 신설해 중국, 인디아, 동남아 시장에 공급되는 저가 휴대폰용 도료를 공급함으로써 영업적자를 상쇄한 것으로 파악되고 있다.

특히, 삼성전자가 중국, 인디아, 동남아 등에 저가 휴대폰 공급을 계속함에 따라 영업실적을 개선했던 것으로 파악되고 있다.

하지만, 저가폰에도 강화유리와 메탈 소재가 적용될 것으로 나타나고 있어 스마트폰용 페인트는 수익성이 계속 떨어질 것으로 예상되고 있다.

시장 관계자는 “저가 휴대폰은 계속 PC를 채용할 것으로 예상돼 스마트폰용 페인트도 수요가 유지될 것으로 예상된다”며 “하지만, 수요가 둔화될 것으로 예상돼 성장세가 멈추고 후발기업들이 늘어남에 따라 치열한 시장경쟁으로 수익성은 추락할 것”이라고 밝혔다.

고급 그레이드 국산화 필요하다!

스마트폰 소재는 FPCB(Flexible Printed Circuits Board), 외장 케이스 등만 국산화하고 ITO(Indium Tin Oxide) 필름, 차폐재 등 내후 핵심소재들은 수입제품에 의존하고 있어 고부가화하지 못하고 있다.

전자파차폐(EMI) 테이프는 스마트폰에서 발생하는 전자파를 막기 위해 적용하고 있으나 Asahi Chemical, Mitsubishi Chemical, Hirose 등 일본기업 3곳에서 독식하고 있어 일본산에 의존하고 있다.

톱텍HNS는 일본산을 대체할 수 있는 전자파 차폐재를 개발해 국산화하고 있다.

일본산 차폐재는 두께가 25-30마이크로미터인 반면 톱텍HNS에서 생산하는 차폐재는 15마이크로미터 수준으로 스마트폰의 슬림화에 부합하는 소재로 부상하고 있다.

삼성전자와 LG전자는 품질의 안정성을 위해 기존제품에 소재를 전환할 필요성을 느끼지 못했으나 스마트폰이 슬림화됨에 따라 국산제품을 채용한 것으로 알려졌다.

하지만, 여전히 일본산의 점유율이 95%를 넘어서는 것으로 나타나고 있고 국산화가 가속화되기 위해서는 대기업이 기술이전할 필요성도 제기되고 있다.

시장 관계자는 “구매 이원화 정책으로 국산제품만 사용하지 않을 것”이라며 “삼성전자와 LG전자는 단가하락 압박이 심하기 때문에 기업규모가 대형화될수록 안정된 공급이 가능하다”고 밝혔다.

터치패널(Touch Panel) 소재인 ITO필름도 Nitto Denko가 독점하고 있으며 삼성전자와 LG전자는 국산화로 대체하기 위해 ITO필름을 메탈 메쉬(Metal Mesh), 은 나노 와이어(Sliver Nanowire), CNT(Carbon Nano Tube) 등을 적용하고 있다.

하지만, Nitto Denko가 대체 소재가 적용될 것을 감안해 ITO 가격을 대폭 낮춘 것으로 파악됨에 따라 일본산 의존도가 계속 유지될 것으로 예상되고 있다. <허웅 기자: hw@chemlocus.com>