카본블랙(Carbon Black)은 중국산의 저가공세가 거세지면서 시장지형이 변하고 있다.

자동차 타이어는 2009년 경기불황으로 설비투자 프로젝트가 연기·중단되는 등 잠시 성장이 주춤했으나 BRICs 등 신흥국 경제의 회복속도가 빨라 2010년부터 회복세로 전환됐다.

특히, 동남아시아·남미는 앞으로도 성장이 기대되고 있어 자동차, 타이어, 카본블랙 생산기업들이 설비투자를 확대하고 있다.

그러나 2013년 세계 카본블랙 생산량은 1172만5000톤으로 2012년에 비해 2.5% 증가했고 2009년에 비해서는 33% 급증함으로써 공급과잉이 확대되고 있다.

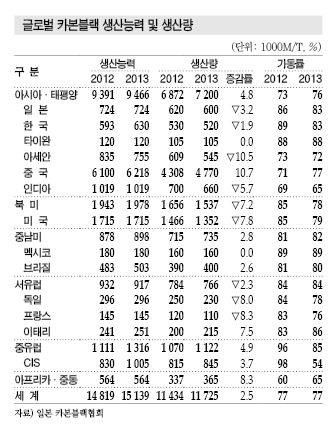

글로벌 카본블랙 생산능력은 2010/2011년 중국을 중심으로 약 100만톤, 2011/2012년 인디아, 아세안을 중심으로 약 50만톤 늘어났고 2012/2013년에는 러시아, 중국을 중심으로 약 30만톤 증가했다.

OCI, 현대오일뱅크와 15만톤 합작

국내에서는 현대오일뱅크(대표 문종박)와 OCI(대표 이우현)가 카본블랙 합작에 나서 주목되고 있다.

양사는 2016년 2월17일 현대오일뱅크 51%, OCI 49%, 출자비율로 현대OCI카본을 설립했고 1000억원을 투자해 대산 부지에 카본블랙 15만톤 공장을 건설할 계획이다.

2018년 1/4분기 시험가동을 실시한 후 2/4분기부터 상업생산을 본격화할 방침이다.

OCI의 기술로 운영하며 실질적인 경영은 대주주인 현대오일뱅크가 담당할 것으로 알려졌다.

국내 카본블랙 시장은 공급과잉으로 경쟁이 치열해 OCI와 현대오일뱅크의 합작배경과 앞으로의 수익성 여부에 관심이 집중되고 있다.

OCI는 카본블랙 투자를 지속적으로 계획했으나 시행착오가 많았던 것으로 파악된다.

2008년 CCC(Columbian Chemicals Company)를 인수해 CCC의 국내 계열사 CCK(Columbian Carbonblack Korea)를 흡수함으로써 국내시장 독과점을 기대했으나 공정거래위원회가 합병을 인가하지 않아 좌절됐다.

이에 따라 CCC를 매각했으며 2010년 카본블랙 10만톤 증설을 계획하고 2011년까지 7만톤을 증설했으나 2014년 완공할 예정이었던 3만톤은 증설이 무산돼 6년째 생산능력이 27만톤에 머물고 있다.

현대오일뱅크도 카본블랙 신규투자를 도모했으나 고전을 면치 못했다.

현대오일뱅크는 카본블랙의 원료인 FCC-Oil을 생산해 오리온엔지니어드카본즈, OCI에게 공급해왔으며 부가가치가 높은 카본블랙 사업에 관심이 높았던 것으로 알려졌다.

FCC-Oil과 카본블랙의 스프레드가 우수했기 때문으로, 오리온엔지니어드카본즈와 합작해 2017년까지 카본블랙 16만톤 공장을 건설할 계획이었다.

하지만, 오리온엔지니어드카본즈가 합작에서 빠지면서 계약이 무산돼 신규투자가 지지부진했다.

결국, 현대오일뱅크는 OCI와 카본블랙 사업을 합작하기로 결정했다.

현대오일뱅크는 카본블랙 합작을 통해 FCC-Oil과 수직계열화를 구축함으로써 부가가치 창출을 기대하고 있으며, OCI는 원료 공급을 안정적으로 유지하며 시장점유율 확대를 꾀하고 있다.

OCI는 포스코에서 콜타르(Coal Tar)를, FCC-Oil은 현대오일뱅크에서 공급받고 있으나 포스코가 포스코켐텍에게 콜타르를 공급하기 시작하면서 수급에 차질이 발생해 FCC-Oil 비중을 높인 것으로 파악된다.

카본블랙은 국제유가 폭락으로 FCC-Oil의 스프레드가 개선됨에 따라 수익성이 높은 것으로 나타나고 있다.

하지만, 국내 카본블랙 시장이 공급과잉에 시달리고 있어 양사의 극복 방안에 관심이 집중되고 있다.

고부가가치화가 합작 성패 좌우

국내 카본블랙 생산능력은 OCI 27만톤, 오리온엔지니어드카본즈 25만톤, CCK 12만톤으로 총 64만톤에 달하고 있다.

특히, 현대오일뱅크와 OCI의 15만톤 플랜트가 신규 가동하면 공급과잉이 크게 악화될 것으로 예상되고 있다.

국내 카본블랙 수요는 2013년 27만4262톤, 2014년 27만7847톤, 2015년 27만1087톤으로 3년간 27만톤대를 유지하고 있고 앞으로도 크게 늘어나기 어려울 것으로 판단된다.

또 중국산 저가 카본블랙이 공격적으로 유입되고 있는 가운데 전방산업인 자동차 시장이 침체돼 타이어 가동률이 낮아진 것도 큰 위협요소로 작용하고 있다.

이에 따라 현대오일뱅크와 OCI는 잉크, 플래스틱 착색제 등에 사용되는 고급 그레이드 생산이 요구되고 있으며 수출판로 다각화가 불가피해지고 있다.

시장 관계자는 “석탄 베이스의 콜타르로 생산한 중국산 카본블랙은 국제유가 하락에 따라 FCC-Oil의 경쟁력이 강화돼 동반하락하고 있다”며 “중국산 카본블랙은 이해되지 않을 정도로 단가가 낮다”고 밝혔다.

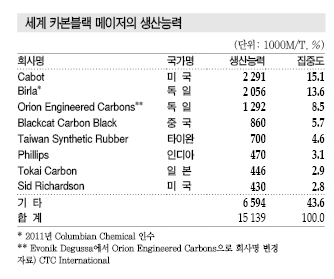

이어, “OCI는 오리온엔지니어드카본즈 및 CCK와는 달리 고부가 카본블랙을 생산할 수 있는 기술력이 부족해 기존의 범용 그레이드에 집중할 수 밖에 없을 것”이라고 주장했다.

오리온엔지니어드카본즈는 고급 그레이드에 집중함에 따라 매출액이 2015년 3075억6290만원을 기록했고 영업이익은 662억6311만원으로 160.5% 폭증했다.

잉크, 플래스틱 착색제 등 고급 그레이드 카본블랙에 집중했기 때문으로 영업이익률이 무려 21.5%에 달했던 것으로 나타났다.

반면, OCI는 카본케미컬 사업부문 매출액이 2013년 1조923억2600만원, 2014년 1조100억3700만원, 2015년 8063억700만원으로 감소세를 지속하고 있다.

영업이익은 2013년 1207억6100만원에서 2014년 845억6600만원. 2015년 202억9700만원으로 3년간 크게 줄어 수익성 개선이 시급한 상황이다.

시장 관계자는 “OCI 카본케미컬 사업부는 카본블랙 외에 다양한 아이템을 포함하고 있어 카본블랙의 영업실적만 반영하지는 않는다”면서도 “OCI가 범용 카본블랙으로 수익성을 유지하는 것은 사실”이라고 밝혔다.

중국·인디아가 신흥 강자로 부상

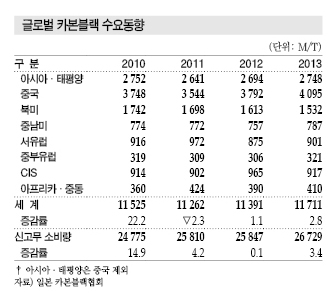

중국은 카본블랙 시장이 급성장을 계속해 2004년 미국을 제치고 세계 최대 생산국으로 발돋움했다.

2009년 글로벌 경기불황으로 세계 생산량이 감소했음에도 불구하고 중국은 생산 확대를 계속해 2013년 생산량이 477만톤으로 전년대비 11% 증가해 글로벌 생산량의 40%를 차지한 것으로 나타났다.

다만, 중국의 카본블랙 생산은 선진기술을 도입한 대규모 공장과 기존기술을 채용한 소규모 공장으로 양분돼 구조조정이 요구되고 있다.

카본블랙 생산능력 10만톤 이상이 8곳, 5만톤 이상이 22곳을 넘으나 효율성이 떨어지는 곳은 도태될 것으로 예상된다.

인디아도 일본과 러시아를 제치고 세계 5위에서 3위로 약진했다.

중국과 인디아는 자동차 수요 신장을 바탕으로 자동차 생산량이 급격하게 늘어나고 있어 타이어 수요가 꾸준히 증가함에 따라 카본블랙 수요도 크게 신장하고 있다.

2013년 아시아 고무(신규) 소비량은 2009년에 비해 일본이 약 20%, 한국은 2% 감소한 반면 중국, 타이, 인도네시아, 인디아는 30-60% 증가한 것으로 파악되고 있다.

특히, 세계 자동차 수출기지인 타이, 인도네시아에는 각국의 자동차·타이어·카본블랙 생산기업들이 과감한 투자를 계속함으로써 카본블랙 수요가 급증하고 있다.

북미 정체에 중남미는 설비투자 활발

미국은 타이어 생산량이 감소함에 따라 카본블랙 생산량도 함께 줄어들고 있다.

타이어 생산 감소는 카본블랙 수요 감소로 이어져 타이어·카본블랙 공장이 문을 닫는 사례까지 등장하고 있다.

경기후퇴 국면에 접어든 2009년 자동차 생산량이 34% 감소했고 고무·카본블랙 소비량도 23% 줄어들었기 때문이다.

2010-2013년 자동차 생산량이 회복됨에 따라 타이어·카본블랙 수요도 증가했으나 경기전망이 불투명해 카본블랙은 기존 172만톤 설비로 수요에 대응하고 있다.

중남미는 브라질, 멕시코, 콜롬비아 등의 자동차 생산량이 급격하게 증가하고 있어 타이어 수요가 꾸준히 늘어났고 카본블랙 수요도 덩달아 호조를 나타내 설비투자가 활발한 것으로 파악되고 있다.

남미는 생산량만으로 내수 증가에 대응하지 못해 인접국가에서 부족물량을 수입하고 있다.

브라질은 중남미 카본블랙 시장 가운데 가장 크고 생산능력도 2013년 말 50만3000톤에 달했으며 앞으로도 신증설을 확대할 것으로 예상된다.

멕시코도 수요 증가가 이어져 일본의 타이어·자동차부품 생산기업들이 잇달아 진출하고 있다.

반면, 유럽은 최근 5년 동안 자동차 생산대수가 감소함에 따라 타이어 생산량도 줄어들고 있다.

동유럽은 러시아가 외국자본을 비롯해 자동차산업 유치 정책을 펼치는 등 2013년 자동차 생산대수가 217만5000톤으로 2009년에 비해 30% 증가했으나 2012년에 비해서는 3% 감소한 것으로 나타났다.

유럽 전체적으로는 2013년 카본블랙 생산량이 189만톤으로 2009년에 비해 20% 증가했으나 2012년에 비해서는 3% 감소해 세계 생산량의 16%를 차지하는데 그쳤다.

이에 따라 유럽은 이집트, 인디아 등 생산과잉 국가에서 저가 수입을 확대하고 있다.

일본, 2014년 중국산이 50% 장악

일본은 2014년 카본블랙 생산량이 증가했다.

고무용이 57만8706톤으로 1.9%, 비고무용이 3만9491톤으로 6.0% 증가해 총 생산량이 61만8197톤으로 2.2% 늘었다.

출하량은 고무용이 56만4983톤으로 1.7% 감소한 반면 비 고무용은 3만7981톤으로 3.0% 증가해 총 60만2964톤으로 1.4% 줄었다.

카본블랙 핵심용도는 타이어로 75%를 차지하고 있다.

고무용 20%를 포함하면 95%가 고무보강제용이며 나머지 5%가 플래스틱, 도료, 인쇄잉크 등 도전·착색안료에 투입되고 있다.

고무용 수요 가운데 절반도 자동차용 기능성 부품으로 카본블랙 수요의 80%를 자동차 및 자동차 관련산업이 소비하고 있다.

일본은 2004-2008년 타이어 수출이 호조를 나타냄에 따라 카본블랙 총 수요량이 90만톤에 달했으나 2009년 세계경제 불황에 따라 70만톤까지 떨어진 이후 2010년 이후 81만-83만톤으로 증가했으나 회복세가 더딘 편이다.

일본은 수요 부진에 경기 전망이 불투명해짐에 따라 2001년 2사가 일부 생산라인을 폐쇄했으나 북미, 중동 수출량을 확대하면서 2004년 무렵부터 수요가 회복되기 시작해 한때는 공급부족으로 전환됐다.

이후 저가 수입제품이 부족물량을 충당함에 따라 1994년 이전 2만톤 안팎에 불과했던 수입량이 매년 늘어나 2008년에는 18만5000톤을 넘어 내수의 약 19%에 달했다.

리먼 브라더스 사태가 발생한 이듬해인 2009년 약 9만톤까지 줄었으나 동북지방 대지진이 일어난 2011년 이후 매년 17만-18만톤, 점유율 20% 이상으로 안정되고 있다.

2014년 카본블랙 수입량은 18만6565톤으로 9.2% 증가해 사상 최고치를 기록했으며 중국산이 50%를 차지했다. 2013년 수입량이 17만1000톤으로 2012년에 비해 3.2% 감소한 반작용으로 판단된다.

타이산은 2010년 수입물량의 45%를 차지했으나 2013년 30%를 하회했고, 중국산은 2010년 약 10%에 불과했으나 2011년 이후 늘어나기 시작해 2013년 40%까지 상승했다.

일본 카본블랙 생산설비는 1960년대에 완공돼 노후화가 진행됨에 따라 유지비용이 증가해 수익을 악화시키는 요인이 되고 있으며 신증설을 추진할 여력이 없는 것으로 판단된다.

최근 자동차·타이어 생산기업들은 수요가 증가하고 있는 중국, 인디아, 타이, 북미 등 해외로 공장을 이전하고 있어 내수 감소의 원인이 되고 있다.

카본블랙은 제조코스트 중 원료가격 비중이 높은 편이어서 가격경쟁력이 있는 원료오일 확보가 관건이 되고 있다.

여기에 수입제품보다 품질에서 우위를 점하기 위해서는 연비특성과 마모특성이 우수한 차별제품 개발이 요구되고 있으며 저가에 공급할 수 있는 체제를 구축할 필요성이 높아지고 있다. <정현섭 기자: jhs@chemlocus.com>