P-X(Para-Xylene)는 중국의존도가 높아 수익구조 개선이 요구된다.

국내 P-X 시장은 S-Oil, 한화토탈, GS칼텍스, 현대코스모, 울산아로마틱스, SK종합화학, 롯데케미칼이 주도하고 있으며 수출 경쟁이 치열해지고 있다.

국내 P-X 생산기업들은 2015-2016년 중국 수출량이 증가하고 스프레드가 개선됨에 따라 영업실적이 호조를 나타내고 있다.

중국은 PTA(Purified Terephthalic Acid) 신증설이 급격히 진행됨에 따라 만성적으로 P-X 공급부족에 시달리고 있으며 한국, 일본, 타이완 등에서 매년 수입을 확대하고 있다.

국내 P-X 생산기업들은 중국 수출량이 2015년 기준 전체의 92%를 차지하는 등 중국 의존도가 높아 중국시장에 민감하게 반응하고 있다.

특히, 중국이 P-X 공급부족을 해결하기 위해 2020년까지 신증설을 계획하고 있어 위협요소로 부상하고 있으나 마땅한 대안이 없는 것으로 파악되고 있다.

일부에서는 중국이 P-X에 대해 수입포지션을 유지할 수밖에 없는 상황을 긍정적으로 해석하고 있으나 장기적으로 중국이 자급률을 확대하면 국내기업들은 타격이 클 것으로 우려된다.

중국, 수입포지션 유지하고 있으나…

중국은 당분간 P-X 수입을 계속할 것으로 예상된다.

중국은 PTA 생산능력이 2016년 1월 기준 4394만톤에 달하고 있으나 P-X 생산능력은 1400만톤 수준에 불과한 것으로 파악되고 있다.

PTA 수요는 PET(Polyethylene Terephthalate) 및 폴리에스터(Polyester) 시장 침체로 2700만-2800만톤에 불과해 생산능력 4394톤에 크게 미치지 못하고 있고 원단위 0.67을 고려하면 P-X 약 1840만톤이 필요한 것으로 계산된다.

이에 따라 중국은 P-X 플랜트를 100% 가동하더라도 공급이 부족해 한국, 일본, 타이완 등에서 부족물량을 공급받고 있으며 앞으로도 수입포지션을 유지할 것으로 판단된다.

Dragon Aromatics의 폭발사고로 160만톤 플랜트가 2015년부터 가동을 중단한 것도 공급부족을 심화시키는 요인으로 작용하고 있다.

시장 관계자는 “중국은 P-X 수입이 불가피한 상황”이라며 “당분간은 국내 P-X 생산기업들이 양호한 수출실적을 기록할 수 있을 것으로 판단된다”고 밝혔다.

하지만, 중국이 P-X 자급률을 확대하기 위해 추가 투자를 고려하고 있기 때문에 장기적으로는 국내기업들의 입지가 축소될 것으로 예상되고 있다.

시장 관계자는 “중국의 P-X 수입물량은 어마어마하다”며 “해외에서 불가피하게 구매하고 있으나 안정적인 공급과 코스트 경쟁력 확보를 위해 자급화를 점차 확대할 것”이라고 강조했다.

이어 “국내 P-X 생산기업들은 중국의존도가 지나치게 높아 추가 증설을 지양하고 중국의 자급률 확대에 따른 대응방안을 마련해야 할 것”이라고 덧붙였다.

중국시장, 양날의 칼로 작용…

국내 P-X 시장은 높은 중국의존도가 지속되고 있다.

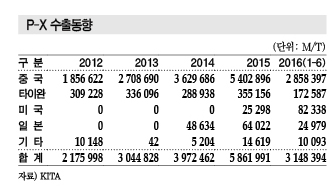

P-X 수출량은 2012년 217만5998톤, 2013년 304만4828톤, 2014년 397만2462톤, 2015년 586만1991톤으로 급증했으며 중국 수출량 확대가 총 수출량을 견인하고 있다.

중국 수출량은 2012년 185만6622톤, 2013년 270만8690톤, 2014년 362만9686톤, 2015년 540만2896톤으로 폭증했으며 전체 수출량의 90% 이상을 차지했다.

국내 석유화학기업들은 중국의 PTA 신증설을 겨냥해 P-X를 증설했으며 국내 생산량의 50%를 중국으로 수출해 양호한 영업실적을 올리고 있다.

하지만, 국내 P-X 시장은 높은 중국의존도가 양날의 검으로 작용하고 있다.

중국이 PTA 생산기업들의 경쟁력 강화를 위해 P-X 자급률을 확대할 계획이기 때문이다.

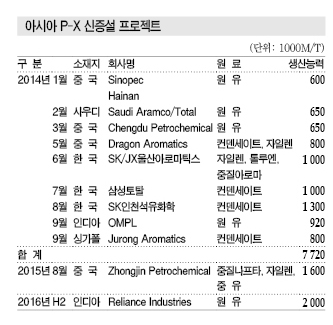

중국은 제13차 5개년 경제개발계획을 통해 2016-2020년 중점과제로 P-X 신증설 프로젝트를 추진해 생산능력을 1400톤에서 2890톤으로 확대할 계획이라고 발표해 자급률 확대가 확실시되고 있다.

중국은 Sinopec 330만톤, Sinochem 80만톤, Hengli 225만톤, Baota Petrochemical 80만톤 등 1490만톤의 신증설 프로젝트를 추진해 수입의존도를 대폭 낮출 방침이다.

Sinopec Beijing Yanshan Petrochemical은 2015년 2월 중국 국가발전개혁위원회의 승인을 얻어 2016년까지 P-X 90만톤 플랜트를 건설할 계획이다.

PetroChina는 러시아 Rosneft와 합작으로 P-X 140만톤 플랜트를 건설할 계획이며 2017년 최종 투자결정을 거친 후 2020년 말부터 상업화할 방침이다.

시장 관계자는 “중국은 P-X 수입을 전제로 PTA 증설을 감행했으나 P-X도 점차 자급률을 높일 것으로 예상된다”며 “중국의 P-X 자급률 확대가 현실화되면 수출이 어려워질 것”이라고 우려했다.

다만, 환경의식이 고조됨에 따라 주민들이 P-X 증설에 크게 반발하고 있어 투자가 가속화되지 못하고 있다.

국내기업, 영업실적 호조세 이어가나…

P-X는 2016년 1/4분기 스프레드 및 다운스트림 시황이 개선됐다.

P-X 가격은 저유가 기조가 정착된 가운데 PTA, 폴리에스터, PET 수요가 개선되면서 2016년 3월 톤당 800달러대를 회복했다.

P-X와 원료의 스프레드는 2016년 3월 톤당 460달러로 손익분기점 250달러를 크게 상회함에 따라 국내 P-X 생산기업들은 2015년에 이어 호조를 지속하고 있다.

국내 P-X 생산능력은 S-Oil 180만톤, 한화토탈 177만톤, GS칼텍스 135만톤, SK인천석유화학 130만톤, 현대코스모 118만톤, 울산아로마틱스 100만톤, SK종합화학 83만톤, 롯데케미칼 75만톤으로 나타나고 있다.

S-Oil은 2015년 석유화학부문 매출액 6440억원, 영업이익 870억원, 영업이익률 13.5%로 우수한 영업실적을 기록했다.

SK그룹은 SK종합화학, SK인천석유화학, SK종합화학과 JX에너지가 합작한 울산아로마틱스에서 P-X를 생산함에 따라 연결기준으로 총 생산능력이 313만톤에 달해 P-X 시황 개선으로 가장 큰 수혜를 입었다.

SK인천석유화학은 2014년 하반기에 P-X 생산설비를 건설해 2015년 흑자로 전환했고 2016년에도 스프레드 확대에 따라 양호한 영업실적을 기록할 것으로 예상된다.

다만, 장기적인 관점에서는 중국의 자급률 향상이 위협요소로 작용하고 있다.

중국은 P-X 생산능력이 1400만톤으로 2020년까지 계획한 1490만톤을 신규가동하면 자급률이 100%에 달해 수출이 급감할 것으로 우려되고 있다.

현대코스모, 경쟁력 갖추기 위해 “안간힘”

현대코스모는 P-X 경쟁력을 갖추기 위해 다각으로 노력하고 있다.

현대코스모 및 롯데케미칼은 현대오일뱅크와 롯데케미칼이 합작한 현대케미칼이 2016년 하반기 M-X(Mixed-Xylene) 100만톤 플랜트를 증설함에 따라 M-X를 자급화해 코스트 경쟁력을 확보할 방침이다.

현대코스모는 M-X를 대부분 일본에서 수입해 No.1 아로마틱(Aromatics) 플랜트에서 벤젠(Benzene) 12만톤, P-X 38만톤과 No.2 플랜트에서 벤젠 38만톤, P-X 80만톤을 가동하고 있다.

현대케미칼은 M-X 100만톤을 신규가동해 70-80%를 현대코스모의 아로마틱 플랜트에 투입하고 나머지를 롯데케미칼에게 공급할 예정이다.

국내 P-X 생산기업들은 톨루엔(Toluene)을 원료로 수직계열화를 구축하고 있고 수출 경쟁이 심화됨에 따라 제조코스트 절감이 필수적으로 요구되고 있다.

현대코스모는 P-X 생산능력이 118만톤에 달하나 원료와 수직계열화를 구축하지 못하고 있어 국내 P-X 생산기업들과 비교해 경쟁력이 떨어지는 것으로 파악된다.

시장 관계자는 “P-X의 스프레드가 악화되면 현대코스모가 가장 먼저 가동률을 감축한다”며 “최근에는 P-X 수출경쟁이 치열해져 고전을 면치 못했다”고 주장했다.

PTA 사태가 우려된다!

P-X는 99%가 PTA에 투입되고 있고 신증설 대부분이 중국시장 공략을 타켓으로 진행됐기 때문에 중국 PTA 시장에 직접적인 영향을 받고 있다.

중국 PTA 시장은 극심한 공급과잉으로 구조조정이 본격화돼 2016년 1월 기준으로 생산능력이 전년대비 300만톤 감소했고 나머지는 가동률을 대부분 100%로 유지하고 있다.

시장 관계자는 “중국 PTA 가동률이 2016년 3월 76% 수준까지 상향조정된 것으로 파악된다”며 “정기보수 플랜트를 감안하면 대부분이 풀가동을 유지하고 있는 것”이라고 밝혔다.

국내 PTA 생산기업들은 중국의 치킨게임을 견디지 못해 구조조정을 가속화하고 있으며 P-X의 내수판매 비중이 점차 줄어들고 중국의존도가 심화될 것으로 판단된다.

SK유화는 52만톤 플랜트 가동을 중단했으며 삼남석유화학은 2016년 2월 PTA No.1 30만톤 플랜트를 영구폐쇄해 150만톤만 유지하고 있고 롯데케미칼은 PIA(Purified Isophthalic Acid)생산으로 전환하는 등 구조조정을 계속하고 있다.

한화종합화학도 200만톤 생산능력을 갖추고 있어 PTA 구조조정 1순위로 평가되고 있다.

시장 관계자는 “PTA는 중국의 공격적인 신증설로 자급률이 100%로 확대돼 국내기업들이 타격을 입은 사례”라며 “최근 중동과 유럽으로 수출을 다변화해 숨통이 트였다”고 밝혔다.

PTA는 비교적 다양한 국가에서 폴리에스터, PET용 수요가 꾸준해 수출 다변화가 어느정도 가능했으나 P-X는 전량 PTA 생산에 투입돼 수출 다변화가 어려울 것으로 판단되고 있다.

국내 P-X 생산기업들은 아시아 PTA 생산기업들의 구조조정이 진행될수록 치킨게임을 지속하는 중국 의존도를 유지할 수밖에 없을 것으로 판단된다.

시장 관계자는 “중국이 P-X 신증설을 적극화함에 따라 수출 다변화가 요구되나 PTA와는 상황이 다르다”며 “PTA보다 다운스트림을 다양화할 수 있는 여지가 없고 중국에 수요가 치중됐기 때문”이라고 밝혔다.

세계시장, 2015년 수요 2700만톤

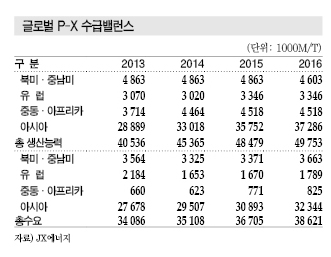

글로벌 P-X 수요는 2015년 3671만톤으로 전년대비 4.5% 증가한 것으로 추정된다.

P-X는 유럽경기 침체와 중국의 경제성장률 둔화 등으로 수요 감소가 우려됐으나 중국을 비롯한 신흥국 수요가 지속적으로 늘어나고 있으며 2016년에도 폴리에스터 생산의 중심지인 아시아 수요가 약 5% 신장할 것으로 예상되고 있다.

2015년 폴리에스터 수요는 과거에 비해 계절적 요인에 크게 영향을 받았으나 증가세를 지속했다.

그러나 주요 시장인 중국의 생산능력이 과잉상태를 지속하고 있어 과잉생산, 재고증가, 생산조정, 재고감소 사이클을 반복하고 있다.

중국은 앞으로도 단기적인 수급조정을 실시할 것으로 예상되며 중장기적으로는 수요가 늘어나 서서히 평준화될 것으로 판단된다.

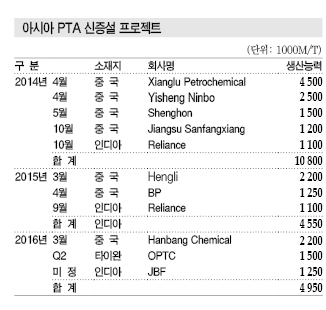

PTA는 폴리에스터와 마찬가지로 수요가 꾸준히 늘어나고 있지만 2014년 중국에서 복수의 신규 플랜트가 상업가동을 시작해 생산능력이 과다하게 늘어남에 따라 구조적인 공급과잉이 심화되고 있다.

Yuandong Petrochemical은 2015년 2월 어려운 사업 환경을 이유로 PTA 가동을 중단했으며 4월에는 Dragon Aromatics의 P-X 플랜트 폭발사고로 Xianglu Petrochemicals의 PTA 450만톤 플랜트가 가동에 차질을 빚은 바 있다.

중소기업까지 포함하면 중국 전체 생산능력의 20%에 해당하는 1000만톤 이상이 가동을 중단한 것으로 파악되고 있다.

중국 PTA 시장은 예상과는 다르게 공급과잉이 축소되고 있고 메이저들의 감산·정기보수 시기에는 수급타이트가 나타나고 있다.

인디아는 Reliance와 JBF가 2015년부터 2016년에 걸쳐 대형 플랜트를 잇달아 완공함에 따라 중동 수출을 적극적으로 늘리는 등 수입포지션에서 수출포지션으로 전환되고 있다.

한국은 PTA 생산량 가운데 20%를 인디아·중동 등으로 수출해왔으나 시장환경 변화로 고전하고 있다.

대부분의 PTA 생산기업들은 수요가 탄탄하고 관세 메리트가 있어 다른 지역에 비해 경쟁력이 우수한 유럽 수출을 노리고 있으며 유럽 수요에 따라 감산, 생산설비 가동중단 등을 추진하고 있다.

PTA는 신규 프로젝트가 다수 진행되고 있으며 2015년 중국과 인디아에서만 총 455만톤이 가동을 시작했고 2016년에도 중국, 타이완, 인디아에서 총 500만톤의 신규가동이 예정돼 있으나 공급과잉이 지속돼 프로젝트가 지연 혹은 중단될 가능성이 제기되고 있다.

현물시장, 국제유가와 가솔린에 따라 좌우

아시아 P-X 수급은 2014년 생산능력 770만톤이 추가되며 공급과잉이 우려됐으나 2014년 말 정기보수를 이유로 가동을 중단한 싱가폴 Jurong Aromatics 80만톤과 2015년 4월 화재로 가동을 중단한 Dragon Aromatics 160만톤 플랜트가 2016년 2월까지도 가동을 재개하지 못해 수급타이트 현상이 계속됐다.

중국 Zhongjin Petrochemical 160만톤, 인디아 Reliance 200만톤도 2015년 중반에서 지연되고 있다.

2015년에는 2/4분기 이후 저유가를 타고 가솔린 수요가 호조를 나타내며 자일렌(Xylene)과 톨루엔(Toluene)이 가솔린 원료로 사용되면서 원료가 부족해 생산을 줄이는 현상이 속출했다.

특히, 미국은 2014년 약 20만톤의 자일렌을 아시아에 수출했으나 2015년에는 가솔린 원료용 사용이 크게 늘어나면서 40만톤을 수입하며 수입포지션으로 전환했다.

미국 PTA 생산기업들은 원료부족 사태가 당분간 지속될 것으로 판단하고 아시아에서 P-X를 수입하는 방안을 검토하고 있는 것으로 알려졌다.

P-X는 2016년에도 중국과 인디아 수요가 지속적으로 늘어나 글로벌 수요가 약 5% 증가할 것으로 예상되고 있다.

Reliance가 상반기 이후 신규설비 가동을 계획하고 있으나 기본적으로 자가소비용이어서 공급량 증가에 미치는 영향은 제한적인 것으로 파악된다.

P-X는 2015년 1-3월 아시아의 감산과 가동중단이 지속되는 가운데 겨울철을 맞이해 폴리에스터용 수요가 급증했으며 중국 춘절 이후 수요 회복도 예년에 비해 빠르게 진행되며 수급이 안정돼 톤당 800-900달러대에 거래됐다.

4-6월에는 가솔린용 수요가 늘어나고 아시아 정기보수 등으로 공급량이 줄어들면서 수급타이트가 이어졌고 국제유가도 두바이유(Dubai) 기준 배럴당 60달러 수준으로 급등함에 따라 900-1000달러를 형성했으나 8월 아시아 정기보수가 종료되고 국제유가가 40달러대로 하락하며 5개월만에 700달러대로 떨어졌다.

12월에는 국제유가 하락세가 지속돼 두바이유가 30달러까지 떨어졌지만 자일렌의 가솔린 원료 사용이 늘어나며 공급이 줄어들고 중국 메이저의 정기보수 및 생산 감축 영향으로 700달러대를 유지했다.

2016년 1월에는 두바이유가 2003년 이후 최저치인 20달러대 초반까지 폭락했고 P-X도 700달러대가 붕괴됐지만 이후 국제유가가 30달러대를 회복함에 따라 P-X도 700달러대로 돌아왔다. <정현섭·강윤화 기자>

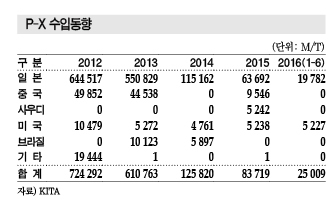

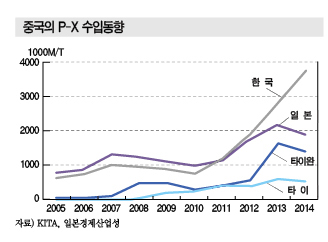

표, 그래프 : <P-X 수출동향><P-X 수입동향><중국의 P-X 수입동향><글로벌 P-X 수급밸런스><아시아 P-X 신증설 프로젝트><아시아 PTA 신증설 프로젝트>