SKC(대표 이완재)가 정밀화학 사업에 집중하고 있다.

중국·중동이 기술장벽이 낮은 범용 화학제품 시장을 잠식함에 따라 부가가치가 높은 정밀화학으로 선회할 것이 요구되고 있기 때문이다.

SKC는 신규사업 진출을 위해 과감한 M&A(인수합병)를 진행했고 해외기업과 합작을 통해 투자 리스크를 줄이는 한편으로 비주력 사업에 대해서는 과감한 구조조정을 단행하고 있다.

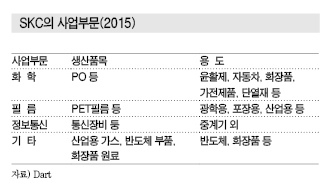

PO(Propylene Oxide), PG(Propylene Glycol), PPG (Polypropylene Glycol) 중심의 화학사업부는 2015년 우수한 영업실적을 달성했고 신규진출을 준비하고 있는 사업도 순항하고 있으나 PET(Polyethylene Terephthalate) 필름 등 필름사업부는 경쟁력이 떨어져 고전하고 있다.

이에 따라 2014년 화장품 원료 생산기업 바이오랜드를 인수해 화장품 및 의약품 사업에 신규 진출했고 독일의 접착제 생산기업 Panacol과 합작기업을 설립하는 등 정밀화학 육성에 역량을 집중하고 있다.

일본 Mitsui Chemicals과 합작해 폴리우레탄(Polyurethane) 사업에도 집중하고 있으며, SKC에어가스를 SK머티리얼즈에게 매각해 확보한 자금으로 신규사업 투자를 확대할 계획이다.

화학부문 호조에 필름은 저조…

SKC는 PO(Propylene Oxide) 사업에서 2015년 호조를 나타냈다.

PO는 PO/SM(Styrene Monomer) 공법 20만톤 및 HPPO(Hydrogen Peroxide to PO) 공법 10만톤 플랜트를 가동해 총 생산능력이 30만톤에 달하고 있다.

국내에서 PO를 유일하게 생산해 독점하고 있는 가운데 프로필렌(Propylene) 가격이 2015년 하향세를 지속해 PO와의 스프레드가 벌어짐으로써 영업실적이 개선됐다.

프로필렌, 벤젠(Benzene) 등 원료 가격은 2014년 kg당 평균 1473원에서 2015년 931원으로 542원 폭락하는 등 낮은 수준을 형성했다.

반면, PO는 2014년 2110원, 2015년 1951원으로 190원 하락에 그쳐 원료 하락폭을 반영하지 않음으로써 스프레드가 크게 개선된 것으로 파악된다.

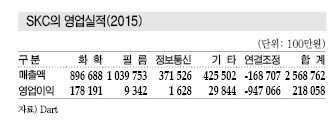

PO 가동률은 100%를 유지했고 화학부문 매출은 2014년 1조1661억원에서 2015년 8966억8841만원으로 줄었으나 영업이익은 2014년 1135억9472만원에서 2015년 1787억9125만원으로 급증했다.

반면, 필름사업부는 영업실적 부진을 면치 못하고 있다.

PET필름은 공급과잉이 지속되고 경쟁이 과열돼 수익성 악화가 불가피했다.

국내 PET필름 시장은 중국 및 인디아산에 반덤핑관세를 부과해 내수시장을 지키고 있으나 2020년부터는 반덤핑 규제도 해제돼 영업실적이 더욱 악화될 것으로 우려되고 있다.

또 디스플레이 시장이 최근 LCD(Liquid Crystal Display)에서 OLED(Organic Light Emitting Diode)로 전환돼 LCD용 PET필름의 시장 축소가 불가피해지고 있다.

SKC는 필름사업 매출액이 2015년 7350억원으로 9.7%, 영업이익도 324억원으로 20.6% 줄었다.

IBK투자증권은 “화학 사업은 호조를 지속하고 있으나 PPG 및 시스템하우스 사업을 분사한 가운데 필름 사업이 공급과잉을 지속해 2016년 영업실적이 악화될 우려가 있다”고 평가했다.

M&A로 화장품 원료 사업 “진출”

SKC는 M&A(인수합병)를 통해 화장품 원료 사업에 진출했다.

SKC는 영업이익이 2011년 2139억원, 2012년 1447억원, 2013년 1240억원으로 급감하는 등 영업실적이 악화되자 신 성장동력 확보가 시급함에 따라 바이오랜드 인수를 추진한 것으로 판단된다.

SKC는 2014년 천연화장품 원료 생산기업인 바이오랜드의 지분 13.8%를 393억원에 인수해 23.6%의 지분을 보유함으로써 바이오·화장품원료 사업에 본격적으로 진출했다.

여기에 공동인수자인 우호적 사모펀드가 인수한 바이오랜드 지분 10.5%의 콜옵션을 보유함에 따라 총 34.1%를 확보함으로써 안정적인 경영권도 확보했다.

바이오랜드의 천연원료 합성기술과 SKC의 화학원료 합성기술의 시너지를 창출하는 등 화장품 원료 사업에 집중함으로써 기존의 화학·필름 사업에서 바이오·화장품으로 투자를 전환하고 있다.

바이오랜드는 영업이익이 SKC의 1/10 수준이나 천연 화장품 원료 등 인체에 무해한 화학제품이 주목됨에 따라 성장가능성이 높은 것으로 평가되고 있다.

바이오랜드는 매출액이 2015년 809억200만원으로 매출비중은 화장품 원료 59%, 건강기능성 식품 23%, 의약품 원료 6%, 의료기기 11.4%로 나타났다.

바이오랜드, 아시아 중심으로 “다각화”

바이오랜드는 SKC에 인수된 후 수익성이 증가했다.

바이오랜드는 의약품, 화장품, 건강식품 등의 원료, 의료기기, 천연 원료의약품 등 미래지향적인 정밀화학 사업에 집중하고 있다.

오창 등 국내 4곳에서 공장을 가동하고 있으며 중국 현지법인 및 베트남 합작법인을 보유하고 있고 SKC에 인수된 이후 수출을 중심으로 B2B(Business to Business) 영업을 통해 안정적인 영업실적을 올리고 있다.

오창공장은 바이오제품·의약품 원료인 인공각막, 히알루론산, 마스크 팩 등을, 중국 해문공장은 2014년 10월부터 가동에 들어가 화장품, 건강식품, 의약품 원료 등을 생산하고 있다.

바이오랜드는 매출액이 2013년 710억3000만원을 기록했으나 SKC 인수 이후 2014년 769억8800만원, 2015년 809억200만원으로 증가세를 지속했다.

영업이익도 2013년 131억5700만원에서 2014년 160억5261만원으로 증가했으나 2015년에는 142억46만원으로 소폭 감소했다.

바이오랜드는 화장품 및 의약품 뿐만 아니라 의료소재 사업도 꾸준히 준비하고 있다.

외과용 콜라겐의 중국 진출을 추진함에 따라 2014년 중국 무석화웨이의약유한공사와 300억원의 계약을 체결했고, 콜라겐 멤브레인인 창상피복재 「Colladerm」은 2016년 위생 허가를 완료할 예정이다.

또 중국식품의약품안전청(CFDA)으로부터 2016년 4월 치과용 콜라겐 멤브레인 「T-Gen」의 위생 허가를 취득했다.

치과용 콜라겐 멤브레인은 임플란트 시술 후 안전하고 빠른 회복을 돕는 의료소재로 중국 식약청 위생허가 절차를 통과해 유리한 고지를 선점했다.

SKC파나콜, 고기능 접착제에 주력

SKC는 해외기업과 합작으로 고기능 접착제 사업에도 진출했다.

SKC는 2015년 9월 독일 Hoenle 그룹의 계열사 Panacol과 합작해 「SKC파나콜」을 설립했으며 합작지분은 Panacol 51%, SKC 49%로 나타나고 있다.

SKC는 폴리우레탄 접착제를 생산하면서 고기능성 접착제를 신 성장동력으로 육성하고 있고 글로벌기업과 합작사업을 추진함으로써 투자 리스크를 최소화한 것으로 평가되고 있다.

Panacol은 아크릴(Acrylic) 및 에폭시(Epoxy) 기반의 접착제로 생산하고 있으며 SKC와 합작으로 국내시장을 비롯한 아시아지역으로 사업저변을 확대할 계획이다.

SKC파나콜은 전자부품용, 의료용 등 부가가치가 높은 접착제를 다품종 소량생산 체제로 가동하고 있으며 반도체용 접착제도 R&D(연구개발)을 지속하고 있다.

SKC파나콜의 전자부품용 접착제는 전기전도성 및 열전도성이 우수해 260℃의 높은 온도에서도 접착력을 유지할 수 있는 것으로 평가되고 있다.

의료용 접착제는 의료기기 소재 뿐만 아니라 PVC(Polyvinyl Chloride), PP(Polypropylene) 등 다양한 소재에 접착이 가능해 기능성이 광범위한 것으로 알려졌다.

SKC파나콜은 전자부품용 접착제의 인증 절차를 진행한 후 전자부품 생산기업들에게 본격적으로 공급할 예정이며, 고기능성 접착제 외에도 Hoenle가 생산한 UV(Ultra Violate) 경화 장비의 유통·판매도 담당하고 있다.

시장 관계자는 “부가가치가 높고 고객의 니즈에 대응할 수 있는 다품종 소량생산의 사업구조를 바탕으로 고기능성 접착제 생산에 주력할 방침”이라며 “아직은 시장 진입단계로 수요가 많지는 않다”고 밝혔다.

일본과 합작으로 폴리우레탄 “집중”

SKC는 합작사업을 통해 폴리우레탄 사업에도 집중하고 있다.

SKC는 2014년 일본 Mitsui Chemicals(MCC)과 50대50으로 폴리우레탄 합작기업인 「MCNS(Mitsui Chemicals & SKC Polyurethanes)」을 설립했다.

MCNS는 서울에 본사를 두고 SKC 원기돈 화학사업부문장과 MCC 이시마루 히로야스 우레탄사업본부장이 공동으로 대표이사를 맡고 있다.

MCNS는 TDI(Toluene Diisocyanate), MDI(Methylene di-Para-Phenylene Isocyanate), 폴리올(Polyol), 시스템제품을 생산하는 아시아 최대의 종합 폴리우레탄 소재 생산기업으로 주목되고 있다.

SKC가 생산하는 폴리올 및 시스템과 MCC가 생산하는 폴리올, MDI, TDI 등을 통합함으로써 폴리우레탄 생산능력이 폴리올 28만톤, MDI 20만톤, TDI 12만톤, 시스템 12만톤 등 72만톤에 육박하고 있다.

멕시코, 러시아, 중동 등 9개국에서 15개 공장을 가동할 방침이며 원료부터 최종제품까지 수직계열화해 경쟁력이 높은 것으로 평가되고 있다.

MCNS, 시스템하우스 신규건설

MCNS는 2017년까지 이란, 러시아, 터키 등에 폴리우레탄 시스템하우스를 2-3개 건설하고 신흥국 수요 획득을 가속화할 계획이다.

시스템하우스는 이소시아네이트(Isocyanate), 폴리올과 같은 폴리우레탄 폼을 수요기업에 맞게 처리·조정하는 기술 서비스를 제공하는 사업으로 중국, 타이, 인도네시아, 미국 등 10개국에서 공급하고 있다.

이란, 러시아, 터키와 함께 북미지역도 신규건설 후보로 검토하고 있으며 2016년 3-4월에는 멕시코 시스템하우스의 가동을 본격화했다.

폴리우레탄 시장은 다소 침체돼 있지만 이란, 터키, 멕시코 등 신흥국에서 자동차산업이 급성장해 장기적인 수요 증가가 기대되고 있다.

MCNS는 2015년 12월부터 인디아 소재 8000톤의 바이오 폴리올 공장을 가동하고 있으며 2018년 풀가동을 목표로 하고 있다.

생산제품은 현재 그룹의 시스템하우스에 공급하고 있으며 인도네시아 등으로도 수출하고 있고 인디아에서도 제안활동을 시작할 계획이다.

SKC에어가스, 매각대금 활용방안은?

SKC는 SKC에어가스를 매각하고 신규사업 투자를 확대할 방침이다.

SKC는 2016년 4월 SKC에어가스 지분 80%를 SK머티리얼즈에게 매각했으며 매각대금을 활용해 신규사업 발굴에 주력할 계획이다.

SKC에어가스 지분 544만주를 주당 1만3787원에 처분해 750억원을 확보하고 화장품 원료, 전자소재 등 신 성장동력 육성에 집중할 것으로 예상된다.

SKC는 매각대금을 확보해 신규사업에 대한 투자를 확대하면서 바이오랜드와 시너지를 창출할 것으로 예상되고 있으며 주력사업인 PG 생산설비 증설 투자도 검토하고 있다.

PG은 화장품 원료 등 의약품 보조제로 사용되며 SKC는 울산공장에서 4만-5만톤 증설을 검토하고 있는 것으로 알려졌다.

시장 관계자는 “SKC는 SKC에어가스를 매각함으로써 신규사업에 투자를 확대할 것”이라며 “PG와 친환경 화장품 원료에 대한 투자를 늘릴 것으로 예상된다”고 밝혔다. <정현섭 기자: jhs@chemlocus.com>