세계 농약 생산기업들은 2008-2009년경부터 유전자조작(GM) 품종 생산이 급증함에 따라 새로운 제초제 기술 개발과 판매전략이 요구되고 있다.

미국 Monsanto가 1974년 개발한 제초제 글리포세이트(Glyphosate) 「Roundup」은 제네릭이 시장에 대거 유입됨에 따라 가격하락이 불가피해졌으며 미국, 중남미 등 GM 작물이 보급된 지역에서는 내성잡초의 만연화가 심화되고 있다.

농약 생산기업들은 내성잡초 문제를 인지하고 있으나 신규 화학물질을 출시하기 위해 인체 및 환경에 대한 안전성 및 사용효과를 실증하는데 상당한 시간과 경비가 소요되기 때문에 임시방편으로 다른 농약과 혼합해 투입하고 있다.

Monsanto, 제초제 저코스트화에 혼합 사용

Roundup은 독성이 낮고 제초 효능이 강한 비선택성 잡초제거제로 1980-1990년대 토양유출 방지효과가 있는 비경작 재배용으로 보급되기 시작했으며, 1996년 이후 글리포세이트 내성 GM 작물이 상업화되고 경작 후 1-2번만 사용하면 돼 노동력을 줄이고 농약을 절약할 수 있는 장점이 있어 사용량이 대폭 증가했다.

2000년 이후에는 Roundup의 미국 특허 만료에 따른 제네릭과의 경쟁으로 저코스트화가 본격화됐다.

미국은 1996년 글리포세이트 사용량이 3000만파운드 수준이었으나 발아 후 사용할 수 있는 글리포세이트 내성 GM 종자가 보급됨에 따라 2012년에는 2억5000파운드로 폭증했다.

그러나 글리포세이트 내성잡초의 종류가 늘어나 사용횟수를 늘리거나 다른 제초제를 혼합해야 효능을 제대로 발휘할 수 있어 수작업으로 제초해야 하는 사례가 늘어난 것이 문제점으로 지적된다.

Monsanto는 2010년 Roundup 제초제 사업을 GM 종자 사업 지원에 필요한 범위로 축소함으로써 판매가격을 제네릭 수준으로 낮추는 한편 경쟁기업이 생산한 농약과의 혼합제를 포함한 잡초제거 시스템 「Roundup Ready PLUS」를 출시해 Sumitomo Chemical, Adama(구 Makhtechim Agan), FMC 등 농약 메이저와 저가의 제초제 공급계약을 체결했다.

Bayer CropSciences로부터 옥수수용 혼합종자 처리제를 제공받아 자사 종자 처리 플랫폼에 포함하는 계약도 체결했다.

Monsanto는 2008년 농업 부문 매출액이 약 50억달러로 매출비중의 대부분을 Roundup 및 타사에 공급하는 글리포세이트 사업이 차지했으나 2010년에는 28억달러 수준으로 감소한 것으로 나타났다.

그러나 Roundup Ready 작물의 세계 경작면적이 2007년 2억1000만에이커에서 2009년 2억5410만에이커, 2011년 3억90만에이커, 2012년 3억2690만에이커로 확대됨에 농업 부문 매출액도 2012년 37억달러, 2013년 45억달러, 2014년 51억달러로 회복됐다.

주력하고 있는 종자·유전체학(Genomics) 부문 매출은 2007년 50억달러 미만에서 2013년 이후 100억달러를 넘어선 것으로 나타나고 있다.

기술혁신을 둘러싼 협력과 경쟁

Monsanto는 GM 작물이 보급됨에 따라 세계 종자 메이저 1위로 부상했다.

1위의 자리를 빼앗긴 DuPont도 종자 부문 매출이 2007년 약 40억달러에서 2013년 82억달러로 2배 가량 폭증했으며 연구개발(R&D)에 주력하며 Monsanto를 추격하고 있다.

세게 농약 시장에서 1-3위를 다투는 유럽 3사도 매출을 꾸준히 확대하며 20%대의 높은 영업이익률을 유지하고 있으며 성장을 위한 투자를 본격화하고 있다.

모두 신규 화합물을 활용해 기술혁신을 위한 인수합병(M&A) 및 세계적인 R&D, 시험·생산설비 네트워크 구축에 나서고 있으며, 거액의 투자 리스크를 피하고 농가의 선택지를 확대하기 위해 기술을 공유하고 공동개발 및 라이선스 제공을 실시하고 있다.

Monsanto는 2009년 DuPont이 Roundup Ready 1 글리포세이트 내성 기술을 DuPont의 글리포세이트 내성형질과 조합해 Genuity 브랜드의 종자로 사용하고 있다며 특허권 침해 소송을 제기했으며, DuPont은 독과점금지법 위반과 특허권의 남용을 이유로 소송을 걸며 맞대응했다.

2012년 8월 Saint Louis 지방법원이 Monsanto의 주장을 받아들여 DuPont에게 10억달러의 손해배상을 명령했으나 2013년 3월 항소심에서는 양사가 고소를 취하하고 손해배상을 파기하는 대신 DuPont이 Monsanto의 제2세대 글리포세이트 내성형질의 라이선스를 제공받아 2023년까지 총 17억5000만달러의 로열티를 지불하기로 합의했다.

이에 따라 DuPont은 계속해서 Genuity 기술을 개발할 수 있게 돼 2014년 Genuity RR2 Yield 콩, 2015년 이후에는 Genuity RR2 Xtend 글리포세이트 및 디캄바(Dicamba) 내성 콩을 등록 승인 조건으로 제안할 수 있게 됐다.

RR Xtend Cropn System은 Monsanto가 내성잡초 문제에 대해 근본적인 대응을 취하기 위해 디캄바의 주요 공급기업인 BASF와 함께 개발을 추진해온 것으로 글리포세이트 내성과 기존의 제초제 디캄바 내성 두형질을 모두 포함하고 있다.

포장시험 결과도 양호해 2016년 4월 미국 환경보호국(EPA)의 최종승인을 받았다.

Monsanto는 해당 시스템을 목화와 콩 재배에 적용할 예정이다. 미주 지역 2억에이커 이상의 경작에 적합하며 옥수수를 추가하면 경작면적이 더욱 확대될 것으로 파악되고 있다.

BASF는 2억달러를 투입해 미국에서 디캄바 생산능력을 확대하고 있으나 Monsanto는 현재 생산능력으로는 전체 수요의 20%밖에 충족시킬 수 없는 것으로 판단하고 9억7500만달러를 투입해 루이지애나의 Luling 공장 증설을 결정했다. 2019년 가동 예정으로 수요 25-35%에 대응할 수 있을 것으로 파악된다.

RR2 Yield는 가뭄이 발생했을 때 흡수효율을 높여 수확량 감소를 방지하는 형질을 포함하고 있다.

BASF와 함께 각각 15억달러를 투입해 2009년 개발했으며 2013년까지 실시한 옥수수 포장시험에서 경쟁제품을 상회하는 수익 증가를 기대하고 2014년 「Genuity DroughtGard」 브랜드로 발매했다.

수입은 Monsanto와 BASF가 60대40으로 나누고 있다.

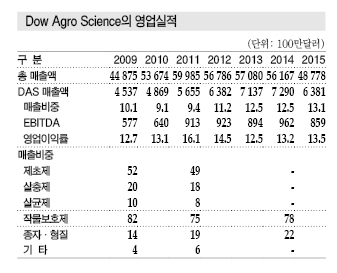

Dow Chemical은 농업 부문인 Dow AgroScience를 통해 Monsanto의 전략에 대항하고 있다.

2011년 글리포세이트 뿐만 아니라 제초제 2,4,-D에도 내성을 지닌 형질을 포함한 Enlist Duo의 등록을 신청해 2014년 승인받았으나 2015년 가을 양성분의 시너지로 효과가 강해진다는 데이터가 발표됨에 따라 EPA가 재심사를 실시했으며 2016년 발매한 것으로 파악되고 있다.

Dow Chemical은 Monsanto가 브라질에서 발매를 예정하고 있는 차세대 대형제품 Intacta RR2에 대응해 Enlist 잡초방제 시스템에 해충 저항성 형질을 조합한 콩 종자의 중남미 출시도 준비하고 있다.

그러나 DuPont과 Dow Chemical이 인수합병을 결정함에 따라 Monsanto와의 경쟁에 어떠한 영향을 미칠지 주목된다.

유럽 농약 메이저들의 위상 강화

유럽 농약 생산기업들은 GM 작물 보급에 따른 농약 사용량 감소 영향으로 부진을 겪었으나 2005-2006년경부터 농약 신제품을 투입하며 시장에 대한 새로운 접근방식으로 존재감을 강화하고 있다.

유럽은 농약을 많이 사용하고 GM 작물을 도입하는 것에 대한 반대여론이 거세나 환경문제 및 안전성에 대한 배려와 다양한 작물보호에 대한 대응 등으로 노하우를 축적하고 있다.

특히, 살충·살균용 종자 세정제를 개발해 세계시장을 리드하고 있으며 최근에는 생물농약 개발에도 주력하고 있다.

Syngenta는 살균제 및 종자 처리 부문의 강점을 활용해 2008년 이후 Bayer을 제치고 농약 시장에서 세계 최대의 점유율을 차지하고 있으며 종자 분야에서도 미국기업 2사가 20%의 점유율을 장악한 가운데 8% 수준을 유지하고 있다.

2011-2012년 도입한 농약과 종자 사업을 통합하고 세계 4개 지역에서 주요 작물의 시장점유율 및 영업이익 목표를 설정해 관리하는 조직개편을 실시했으며, 2013년 세계 식량안전보장을 위해 「The Good Growth Plan」을 실시했다.

자원의 유효이용, 경지 보전, 생태계 활성화, 소규모 농가 육성, 지역공동체 강화 등을 수치화해 매년 점검함으로써 사회적 책임을 명확히 하고 신흥국 시장 공략을 적극화하기 위한 것으로 파악된다.

이후 러시아, 동유럽, 중국을 비롯한 아시아, 중남미 등에 대한 투자를 지속하고 있다.

2011년 Pasteria Biosciences, 2012년 네덜란드 Devgen을 인수하고 공동 연구개발을 통해 생물농약 사업을 강화하고 있으며 최근에는 차세대 살균제로 발전이 기대되는 SDHI(Succinate Dehydrogenase Inhibiting)에 주목하고 있다.

SDHI는 유럽의 보리용 수요가 급증했으며 콩 수확량에 영향을 미치는 곰팡이를 방지하는 효과가 있어 2014년 브라질에 발매한 첫해 3억달러 이상 판매됐으며 EPA가 2015년 9월 판매를 승인함에 따라 옥수수 및 콩 등 다양한 작물에 활용할 것으로 예상되고 있다.

Syngenta는 기존 전략을 지속하기 위해 2014년 중반부터 2015년 8월까지 거듭된 Monsanto의 인수 제안을 거절하고 2016년 2월 ChemChina의 430억달러 인수 제안을 받아들였다.

Bayer은 2011-2016년 R&D에 64억달러를 투입하고 2013-2016년에는 글로벌 연구시설, 농약 및 종자의 생산·가공설비 증설에 24억유로를 투입하는 등 농약, 종자 사업 육성에 총력을 기울이고 있다.

농약 부문은 종자처리 분야에서 축적한 노하우를 활용해 2010년 Monsanto의 종자처리용에 생물살균제와 혼합한 살균제를 독점 공급하는 계약을 체결했으며 2012년 생물농약 메이저인 미국 AgraQuest를, 2013년에는 미생물 농약 메이저인 독일 Prophyta를 인수했다.

종자 분야에서는 2009년 글리포세이트를 대체하는 유일한 활엽잡초 및 글래스의 비선택성 제초제인 글리포시네이트(Glyfosinate)에 내성을 지닌 형질 Liberty-Link를 발매했으며, 글리포시네이트 내성잡초 대책 등으로 Liberty 제초제 모두 수요가 신장하고 있다.

Syngenta와 공동 개발한 PPD 저해형 제초제와 Liberty에 내성을 지닌 복수형질의 차세대제품을 개발해 미국, 캐나다 및 EU(유럽연합) 등 주요 수입국에 등록을 신청했다.

BASF는 농업 불황 속에서도 2015년 농업 부문 매출비중이 8.3%로 전년대비 1%포인트 늘어난 것으로 나타났다. 살균제가 40% 이상을 차지했고 제초제도 35%에서 37%로 비중이 확대된 것으로 파악된다.

유럽 매출비중이 줄어들었으나 Monsanto와의 협력 등을 통해 북미가 대폭 확대된 것으로 나타나고 있다.

BASF는 2009년 Monsanto의 종자 처리제 브랜드 「Acceleron」에 자사의 종자 세정용 살균제를 공급하는 계약을 체결했고 제초제 디캄바를 베이스로 하는 제제 기술 등의 라이선스를 교환하기로 합의했다.

BASF는 2012년 2억5000만달러 이상을 투입해 독일과 미국에서 주력 살균제 F500과 Xemium의 증설을 추진하고 있으며, 2012년 미국 Becker Underwood를 10억달러에 인수해 해 「기능성 작물 케어」 유닛을 신설하고 2015년에는 특허를 취득한 질소비료 관리제품을 발표했다.

<이하나 기자: lhn@chemlocus.com>

표, 그래프: <Dupont의 농업 부문 영업실적, Dow Agro Science의 영업실적, Syngenta의 영업실적, Bayer의 영업실적, 농약·종자 메이저의 시장점유율(2014), BASF의 농업부문 영업실적>