아크릴산(Acrylic Acid)은 중국산이 아시아 가격을 좌우하고 있다.

아크릴산은 최대 용도인 아크릴산 에스테르를 비롯해 아크릴산 메틸, 아크릴산 에틸, 아크릴산 부틸 등에 활용되고 있다.

중국 아크릴산 시장은 아크릴산 뿐만 아니라 아크릴산 에스테르도 생산능력을 확대함에 따라 공급과잉 상태에 빠져 가격 하락을 유도하고 있다.

다만, 최근에는 정부가 환경규제를 강화함에 따라 수급이 타이트해져 가격도 상승세를 나타내고 있는 것으로 파악된다.

아크릴산은 운송이 까다로워 아크릴산 에스테르 등 유도제품 생산설비를 바로 옆에 두고 자급자족하는 곳이 많기 때문에 수급 상황이 유도제품과 비슷한 양상을 나타내는 것이 특징이다.

LG화학, 글로벌 약세로 수익성 악화

LG화학은 아크릴산 가격 하락으로 수익성이 악화된 것으로 파악된다.

LG화학은 2015년 8월 여수 아크릴산 및 아크릴레이트(Acrylate) 35만톤 플랜트를 16만톤 증설했으며 다운스트림인 SAP(Super Absorbent Polymer) 36만톤 플랜트를 가동하고 있다.

아크릴레이트는 메틸(Methyl)계, 에틸(Ethyl)계, 부틸(Buthyl)계, 2-에틸헥실(2-Ethylhexyl)계 등을 약 10만-11만톤 생산하고 있는 것으로 추정되고 있다.

2016년에는 아크릴산 가격이 폭락해 수익성이 약화된 것으로 알려졌다.

아시아 아크릴산 가격은 2016년 8월까지는 CIF China 톤당 750-800달러 수준에 머물렀으며 BASF가 Ludwigshafen 소재 화학단지 폭발사고로 10월 아크릴산 및 유도체 플랜트 불가항력을 선언하고, 중국 Jiangsu Sanmu도 11월 말 원료 파이프라인에서 화재가 발생해 가동중단함에 따라 일시적인 수급타이트가 발생해 상승세를 나타냈으나 연간으로는 공급과잉이 심화돼 1000달러 수준을 형성하며 2015년에 비해 11%, 2014년에 비해 40% 폭락한 것으로 나타났다.

LG화학은 아크릴산 가격이 약세를 지속한 동안 프로필렌(Propylene)과의 스프레드가 150달러 미만에 불과해 적자생산이 불가피했으며 하반기 아크릴산이 일시적으로 상승세로 전환된 후에도 프로필렌 가격이 200-250달러 수준 급등함에 따라 가시적인 수익을 창출하기에는 역부족이었던 것으로 파악되고 있다.

이에 따라 공급과잉이 지속되고 있는 아시아 시장 대신 유럽 및 북미를 중심으로 수출을 확대해 수익성 개선을 시도하고 있으나 외부판매와 수출이 7만-8만톤에 그치고 있어 적자생산을 벗어나기는 어려울 것으로 판단된다.

외부판매는 미원스페셜티케미칼과 KPX그린케미칼에게 UV(Ultra Violet) 경화수지 생산용으로 4만-5만톤을 공급하고 있다.

LG화학은 아크릴레이트 사업에서도 본래 아크릴레이트 가격이 아크릴산에 비해 100-150달러 높아 수익성 향상을 기대했으나 2016년 말부터 아크릴산과 비슷한 수준을 유지하면서 부진이 불가피했던 것으로 알려졌다.

시장 관계자는 “아크릴레이트도 아크릴산과 함께 수급타이트가 발생해 가격 변동폭이 컸다”며 “2017년 2/4분기 이후 시장이 안정화되면 제자리를 찾을 것”이라고 주장했다.

2017년에도 공급과잉 지속…

LG화학은 아크릴산 가격이 2017년 3월 이후 폭락세를 나타냄에 따라 수익성이 또다시 악화되고 있다.

아크릴산 가격은 2016년 하반기 이후 상승세로 전환돼 2017년 1월 CIF China 톤당 1400달러 수준으로 폭등했으나 3월 이후 수급이 원활해지면서 3월 중순 1200달러까지 폭락한 것으로 나타났다.

중국 아크릴산 시장은 Wanhua Chemical이 가격을 주도하고 있으며 2017년 3월부터 공급과잉이 심화되자 아크릴산 현물가격을 계속 인하해 저가공세를 시도하고 있다.

Fijian Binhai Chemical은 Putian 소재 아크릴산 6만톤 플랜트를 2014년 9월부터 장기간 가동중단했으나 2017년 3월 초 가동을 재개했다.

Wan Chio Petrochemical은 아크릴산 및 부틸 아크릴레이트 8만톤을 2016년 9월6일 폭발사고로 가동중단했으나 2017년 2월 말 재가동했다.

BASF도 2016년 하반기 가동중단했던 독일 Ludwigshafen 소재 아크릴산 및 아크릴레이트 공장을 2017년 하반기 재가동할 예정이어서 공급과잉이 심화될 것으로 예상되고 있다.

국내 수요기업들은 2017년 아크릴산 가격이 3-4월 수준에 머무를 가능성이 높다고 입을 모으고 있다.

시장 관계자는 “유럽가격은 2017년 상반기에도 강세를 나타낼 가능성이 있으나 아시아는 중국 및 타이완 플랜트들이 재가동함에 따라 공급과잉으로 전환될 것”이라고 밝혔다.

중국, 글로벌 침체 주도한다!

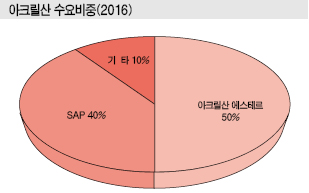

아크릴산은 수요비중이 아크릴산 에스테르가 50% 가량이고 위생소재에 사용되는 SAP가 30-40%, 나머지가 자외선(UV)계 폴리머 및 수처리용 응집제 등으로 파악되고 있다.

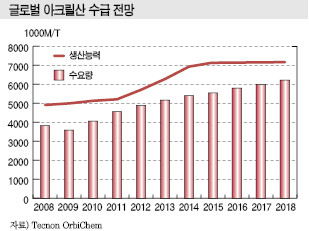

세계 수요는 2014년 500만톤으로 아시아 54%, EU(유럽연합) 17%, 북미 23%, 기타 6%의 분포를 나타냈으며 2016년에는 550만톤 이상으로 전년대비 5-6% 신장했고 2020년에는 700만톤에 달할 것으로 예상되고 있다.

생산능력은 800만톤 가량으로 아시아 시장은 한국 및 타이완이 내수가 없어 수출하고 있으며 다른 아시아 국가에 유입돼 수급밸런스가 유지되고 있다.

유럽·미국은 수급이 균형을 이루고 있으며 중동산은 인디아 및 터키에 유입되고 있다.

그러나 중국은 잇따른 신증설에 따라 공급과잉 상태에 빠져 아시아 시황 침체 요인으로 작용하고 있다.

또 유도제품인 아크릴산 에스터 및 SAP도 저가의 중국산이 시황에 영향을 미치고 있어 아크릴산과 동일한 환경에 있는 것으로 평가되고 있다.

앞으로도 중국이 아크릴산 20만톤 신규건설을 예정하고 있고 인디아가 정유설비 증설을 계기로 프로필렌 서플라이체인 사업 추진을 검토하고 있어 아크릴산 및 유도제품 공급과잉이 심화될 것으로 예상되고 있다.

글로벌 가동률은 2017년까지 신증설이 이어져 2013년 80% 수준에서 2016년 65-70% 수준으로 하락한 것으로 파악되며 2017년 이후에는 신증설이 감소해 2020년 75%까지 회복될 것으로 예상되고 있다.

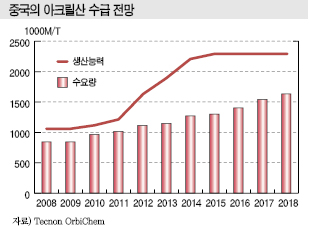

다만, 중국은 아크릴산 수요가 2010년 100만톤으로 공급과 밸런스를 이루었으나 2013-2015년 잇따른 증설로 생산능력이 330만톤으로 대폭 확대됨에 따라 내수가 180만톤까지 신장했음에도 공급과잉이 심각한 것으로 나타났다.

이에 따라 가동률이 2016년 55-60% 수준으로 떨어졌으며 2019년까지 또 70만톤을 신증설할 계획이어서 총 생산능력이 336만8000톤으로 연평균 4.8% 확대되는 반면 수요는 4.0% 신장해 공급과잉을 회복하기는 어려울 것으로 판단되고 있다.

글로벌 아크릴산 가격은 중국의 공급과잉 영향으로 주로 아시아, 중국, 인디아, 중동 가격이 약세를 나타냈으며, 특히 2016년 중반 침체가 심화된 바 있다.

앞으로도 중국의 신증설이 지속됨에 따라 크게 영향을 받을 것으로 예상된다.

다운스트림 투자 “너도나도”

글로벌기업들은 아크릴산 공급과잉이 계속됨에 따라 다운스트림 증설에 집중하고 있다

아크릴산 에스테르는 주로 페인트용으로 투입되며 수계 페인트에 사용되면 일반 페인트에 비해 내후성 및 발색성 등을 향상시킬 뿐만 아니라 코스트 경쟁력을 강화하고 환경문제에 대응할 수 있어 인디아 및 중국을 중심으로 시장이 확대되고 있다.

또 점·접착제 원료 및 수지개질제 등의 수요도 꾸준하게 증가하고 있다.

다만, 중국의 생산능력 확대에 따라 공급과잉 상태에 빠져있으며 잉여물량이 아시아에 대거 유입돼 가격하락 요인으로 작용하고 있는 것으로 파악된다.

SAP는 세계 수요가 250만톤 가량으로 기저귀, 생리용품 등 위생소재용이 전체 수요의 90%를 차지하고 있다.

영·유아용 기저귀 시장은 유럽과 미국 등 선진국이 50% 이상을 차지하고 있으나 성숙단계에 접어들어 큰 성장세를 기대할 수 없는 반면 중국 등 신흥국 시장은 인구 증가 및 생활수준 향상 등으로 연평균 5-6% 성장이 기대된다.

또 선진국, 신흥국 모두 성인용 기저귀 수요 신장세가 두드러질 것으로 기대되고 있다.

이에 따라 세계 각지에서 신증설 투자가 확대되고 있으며 기술장벽이 높아 주로 선진국 생산기업들이 주도하고 있는 것으로 파악된다.

Nippon Shokubai는 2016년 일본에서 SAP 5만톤 생산설비를 신규 건설했으며 2018년에는 벨기에에서 아크릴산 설비 건설에 맞추어 생산능력을 10만톤 확대할 계획인 것으로 알려졌다.

SDP Global은 2015년 중국에서 8만톤 증설을 실시해 23만톤 생산체제를 구축했으며 2018년에는 말레이지아에서 8만톤 설비를 신규 건설할 예정이다.

Sumitomo Seika Polymers(SSP)는 2015년 일본에서 4만톤을 증설하고 2016년 한국에서 5만9000톤 신규공장을 가동했다.

LG화학, 중국 SAP 시장 기대하지만…

LG화학은 프로필렌-아크릴산-SAP까지 수직계열화를 구축함에 따라 코스트 경쟁력을 강화하고 있으나 프로필렌과 SAP의 스프레드가 2015년 887달러, 2016년 687달러로 200달러 하락함에 따라 수익성이 악화된 것으로 파악되고 있다.

SAP 가격은 2015년 톤당 평균 1600달러 수준에서 2016년 1300달러로 하락했다.

LG화학은 SAP 생산능력이 36만톤으로 세계 5위이며 중국을 중요시장으로 주목하고 있다.

중국은 SAP 수요가 2011년 23만톤에서 2016년 37만톤으로 연평균 10% 이상 급성장했으며 기저귀 보급률이 38% 수준에 불과한 가운데 2016년부터 한자녀 정책이 폐지됨에 따라 2020년 수요가 55만톤에 육박하는 등 성장잠재력이 높은 것으로 파악된다.

특히, 2016년 이후 기저귀 판매가 인터넷을 통해서도 이루어짐에 따라 시장 성장이 급격히 진행되고 있다.

이에 따라 본래 인구밀도 상 연안부에 집중됐던 기저귀 수요가 내륙부까지 확대되는 등 시장의 파이가 확대되고 있다.

중국기업들도 신증설을 추진하고 있으나 기술적 문제 등으로 생산량이 적고 설비 트러블이 발생해 수급이 타이트해진 것으로 파악되고 있다.

다만, LG화학은 SAP 매출을 2018년까지 1조원대로 확대하겠다는 계획을 세우고 있으나 글로벌 수요 부진, 아크릴산 적자생산 등으로 목표를 달성하기 어려울 것으로 평가되고 있다.

SK종합화학도 2014년 8월 일본 Mitsubishi Chemical과 전략적 제휴를 맺고 2016년까지 울산에 아크릴산 16만톤 플랜트를 건설하고 SAP 생산도 추진할 계획이었으나 시장경쟁이 심화될 것이라는 판단 아래 투자를 보류했다.

대신, Dow Chemical로부터 EAA(Ethylene Acrylic Acid) 사업을 인수하는 방향으로 전환하고 포장소재 포트폴리오 확대에 주력할 것으로 알려졌다.

한화케미칼도 여수에 SAP 1600톤 파일럿 플랜트를 건설하고 중국산 아크릴산을 도입해 시험가동했으나 공정기술 및 원료 확보에 어려움을 겪으며 사실상 포기한 것으로 파악된다. <허웅·이하나 기자>

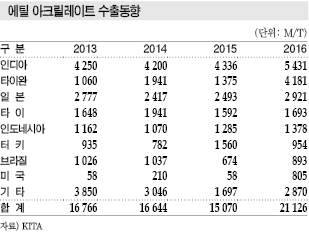

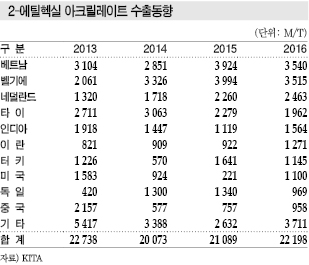

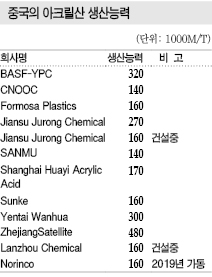

표, 그래프: <글로벌 아크릴산 수급 전망, 중국의 아크릴산 수급 전망, 아크릴산 수출동향, 부틸 아크릴레이트 수출동향, 아크릴산 수요비중(2016), 중국의 아크릴산 생산능력>