중동이 석유화학 투자를 확대하고 있으나 국내기업들과의 협력은 지지부진한 것으로 파악된다.

사우디, 아랍에미레이트(UAE), 쿠웨이트, 카타르, 이란 등 중동은 원유 생산만으로 수익 창출에 한계를 나타냄에 따라 정유·화학 투자를 확대하고 있다.

Dow Chemical, Sumitomo Chemical 등 글로벌기업과 합작해 대규모 석유화학단지를 건설하고 있으며 2017-2018년 상업화할 계획이어서 국내 석유화학기업들에게 위험요소로 작용할 가능성이 높아지고 있다.

국내기업들은 한화케미칼, SK종합화학 등이 중동과 협력해 EVA(Ethylene Vinyl Acetate), 메탈로센(Metallocene)계 PE(Polyethylene) 등을 상업화하고 있으나 대부분 중동에서 저렴한 원료를 공급받아 국내 생산에 집중하는 전략을 고수하고 있어 원료 다변화에 대한 기회를 상실함으로써 글로벌 경쟁력이 뒤처질 것으로 예상된다.

해외 설비투자도 중국 및 동남아에서 기존 NCC(Naphtha Cracking Center) 인수 및 건설에만 집중함으로써 ECC(Ethane Cracker Center), CTO(Coal to Olefin) 등 원료 다변화에 대한 대비책 마련이 요구되고 있다.

중동, 석유화학 투자 확대 “아시아 위협”

중동은 원유의 고부가화와 고용 창출 확대를 위해 원유 대체 수익원 및 사업다각화 방안으로 정유·화학 프로젝트를 적극 추진하고 있다.

아람코(Saudi Aramco)는 석유기업에서 정유·화학기업으로 탈바꿈하기 위해 2017년부터 5년간 5626억달러를 정유·석유화학 프로젝트에 투자한다고 발표한 바 있다.

특히, 중동은 코스트가 저렴한 에탄(Ethane)을 바탕으로 미들스트림, 다운스트림 중심의 투자를 확대하고 있다.

Sabic은 범용제품 위주로 생산했으나 2016년부터 사업구조 재편을 통해 화학, 폴리머, 스페셜티, 농화학, 금속 등으로 이루어진 5개 사업체제를 구축할 계획이다.

아람코는 세계 최대의 석유 메이저로 2000년대 이후 석유화학 투자를 적극 확대하고 있으며 PetroRabigh, Sadara Chemical 등 합작을 통해 중동의 석유화학 강자로 자리매김하고 있다.

랑세스(Lanxess)는 합성고무의 코스트 개선을 위해 아람코와 합작으로 Arlanxeo를 설립해 합성고무 사업을 분사했으며 아람코로부터 합성고무 원료인 C4 유분을 저렴하게 공급받을 계획이다.

중동은 2015년 이후 국제유가가 배럴당 약 100달러에서 40-50달러로 폭락함에 따라 정유 관련 플랜트 발주가 늘어나고 있으며 2017년 상반기 바레인, 오만, UAE 등 중동에서 국내 건설기업들이 참여한 정유분야 프로젝트 발주규모가 143억달러 수준에 달하고 있다.

시장 관계자는 “중동이 정유 플랜트 건설을 확대하고 있어 나프타(Naphtha) 생산이 늘어남에 따라 ECC 뿐만 아니라 NCC 및 다운스트림 투자가 확대될 가능성이 높다”고 밝혔다.

석유제품 수출은 본격화하지 않았으나 유럽, 아프리카를 수출 대상으로 하고 있으며 운송비 부담이 높은 아시아 시장에는 유입이 어려울 것으로 예상되고 있다.

하지만, 석유화학제품은 아시아 유입이 가능해 국내기업 뿐만 아니라 아시아기업들과의 경쟁이 불가피한 것으로 파악되고 있다.

중동과 한국은 중국에 수출을 집중하고 있어 국내기업들이 코스트 경쟁력을 강화하지 않으면 경쟁에서 뒤처질 것으로 예상되고 있다.

한화·SK, PE·EVA 투자 그쳐…

국내 중동 투자는 SK, 한화 등이 추진하고 있는 수준에 불과하며 대부분 중국, 동남아 진출에 관심이 높은 것으로 파악되고 있다.

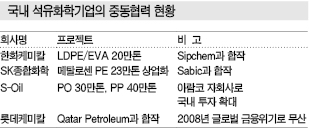

한화케미칼은 2013년 사우디 Sipchem과 25대75로 합작한 SSPC(Saudi Specialized Products)가 2016년 11월1일부터 플래스틱 가공 공장의 상업가동을 본격화했다.

총 2930만달러를 투입해 사우디 수도 리야드(Riyadh)에 건설했으며 1000톤 상당의 플래스틱 금형과 태양광용 EVA 필름을 생산하고 있다.

한화케미칼은 2009년부터 Sipchem과 함께 본격적인 중동시장 공략에 나섰으며 전체 프로젝트 3개 가운데 마지막인 플래스틱 금형 공장의 상업화에 돌입하며 중동 투자를 8년만에 정상궤도에 올려놓았다.

한화케미칼은 2011년 한화케미칼오버시즈홀딩스를 통해 Sipchem과 25대75 비율로 IPC(International Polymers)를 설립한 후 총 8억달러(약 9177억원)를 투자해 LDPE(Low Density PE)/EVA 20만톤 플랜트를 건설했다.

IPC는 나프타가 아니라 에탄 기반의 에틸렌(Ethylene)을 원료로 사용하고 있고 EVA와 LDPE를 병산할 수 있어 시장 상황에 유연하게 대응할 수 있는 것으로 평가되고 있다.

한화케미칼과 Sipchem은 2011년 양사가 50대50 비율로 투자해 통신케이블 전선·피복 소재를 생산하는 합작기업 GACI(Gulf Advanced Cables Insulation)를 설립했으며 총 6000만달러를 투입해 2014년 공장을 신규가동했다.

한화케미칼 관계자는 “사우디는 정부 허가가 까다로워 일정대로 상업화가 이루어지기 어려웠다”고 밝혔다.

SK종합화학은 사우디 Sabic과 합작으로 울산 소재 메탈로센 PE 23만톤을 2015년 10월 신규가동했으며 사우디에 100만톤 플랜트 건설을 추진하고 있다.

SK종합화학은 2004년 메탈로센 PE 생산기술을 자체 개발해 2009년 울산에서 시험생산에 돌입했으며 사우디와 합작을 통해 글로벌 역량을 강화했고 사우디 신규 플랜트는 저렴한 에탄 원료를 바탕으로 코스트 경쟁력을 확보할 방침이다.

롯데케미칼, 투자 무산 이후 “잠잠”

중동은 플랜트 건설이 계획보다 지연됨에 따라 국내기업들이 투자를 꺼리고 있다.

롯데케미칼은 2007년 8월 카타르 국영 석유기업인 Qatar Petroleum의 자회사 Intermediate와 Mesaieed 지역에 석유화학단지를 건설하는 기본계약(Heads of Agreements)을 체결한 바 있으나 2008년 하반기 미국 글로벌 금융위기로 전면 무산된 바 있다.

롯데케미칼은 중동 진출에 실패함에 따라 우즈베키스탄에 진출해 천연가스 자원을 이용한 ECC를 가동하고 있다.

중동에서 석유화학 플랜트 건설을 담당하는 EPC(설계·조달·시공) 전문기업들이 대규모 적자를 기록했으며 건설규제가 까다로워 완공계획이 계속 지연되는 것으로 알려졌다.

시장 관계자는 “특히, 사우디에서는 일정관리, 품질관리 등 프로젝트 관리가 엄격하고 하자가 있으면 패널티를 부과한다”며 “홍수가 발생해도 자연재해를 인정해주지 않아 패널티를 부과받았다”고 밝혔다.

아울러 2013년부터 Saudization 제도를 강화한 Nitaqat 제도를 시행함에 따라 외국인 노동자 공급 차질과 비용 상승으로 신규투자 비용이 높아진 것으로 파악되고 있다.

Nitaqat 제도는 자국민 고용실적별로 등급을 평가해 비자발급 및 갱신, 유예기간, 타사 근로자 이관 채용 등에서 인센티브나 패널티를 차등 부과하는 내용이다.

중동기업들은 글로벌 화학기업들이 기술과 역량을 도입해 생산설비에 투자하고 있으나 기술 개발이나 품질 향상에는 관심이 없고 마진에만 관심이 높은 것으로 파악되고 있다.

다만, 정부 육성산업은 산업개발기금이나 공공투자기금을 통해 장기저리의 자금 확보가 용이해 사업투자를 이어가고 있다.

한국-일본, 중동 투자전략 “상반”

국내기업들은 중동 진출이 정세적 위험과 자금 조달 어려움 등으로 진입이 어렵다고 판단하고 중국, 동남아, 북미 투자에 집중하고 있다.

국내 석유화학기업들은 NCC가 ECC에 비해 경쟁력이 높다고 판단하고 원료 확보를 위한 글로벌 투자를 국내설비 증설로 초점을 맞춘 것으로 파악된다.

시장 관계자는 “중국은 후방산업이 구축돼 현지공급을 위해 투자가 계속되고 있으나 중동은 저렴한 원료를 바탕으로 생산하는 코스트 경쟁력 강화제품을 생산하는 것 외에는 메리트가 없다”며 “국제유가 하락으로 NCC 경쟁력이 강화됨에 따라 인건비가 저렴한 동남아에 투자를 확대하고 중국에는 다운스트림 생산설비를 확대하는 전략을 고수할 것”이라고 밝혔다.

중동 투자는 메이저들이 수조원을 투입하며 대규모 화학단지를 건설함에 따라 국내기업들이 감당할 수 없는 자금규모였기 때문에 투자가 애초에 어려웠다는 의견도 제기된다.

반면, 일본은 2000년대부터 강도 높은 구조조정을 계획하면서 기초 석유화학제품 생산능력을 축소하는 대신 중동 및 동남아 등 코스트 경쟁력을 확보할 수 있는 국가에 투자를 확대했고 정밀화학 및 스페셜티제품은 자국에서 생산하는 전략을 시행했다.

Sumitomo Chemical은 2005년 8월 아람코와 사우디 Rabigh에 석유정제와 석유화학 통합사업을 추진하기 위해 50대50으로 Petro-Rabigh를 설립했다.

Petro-Rabigh는 세계 최대급의 ECC를 가동하며 FCC (Fluid Catalytic Cracking) 등을 통해 에틸렌 뿐만 아니라 프로필렌(Propylene) 등 유도제품 생산능력을 확대해 2009년부터 본격 상업생산에 돌입했다.

Sumitomo Chemical은 사우디에서 석유화학 사업을 전개해하고 저렴한 원료를 안정적으로 확보함에 따라 석유화학 경쟁력을 강화할 수 있었다고 밝혔다.

하지만, 2009년 제1차 프로젝트가 수익 창출이 부진하고 올레핀 증설 외에도 합성고무, 합성수지 등 다운스트림을 생산하는 제2기 프로젝트가 2016년 상업화 예정에서 자금조달 곤란과 중동정세 변화 등으로 지연됨에 따라 회의론이 확대되고 있다.

Sadara, 상업가동으로 공급과잉 “현재화”

국내기업들은 Sadara 프로젝트가 2017년 하반기 상업화가 본격화됨에 따라 주목하고 있다.

아람코와 Dow Chemical의 합작기업인 Sadara Chemical은 Jubail에 석유화학 컴플렉스를 건설해 2017년 하반기 모두 풀가동할 방침이다.

ECC 및 NCC를 중심으로 EO(Ethylene Oxide)/PO (Propylene Oxide)를 포함해 아민(Amine)류 21만톤, 글리콜에테르(Glycol Ether) 20만톤, PG(Propylene Glycol) 7만톤, 폴리에테르폴리올(Polyether Polyol) 39만톤, MDI(Methylene di-para-Phenylene Isocyanate) 40만톤, TDI(Toluene Diisocyanate) 20만톤, 엘라스토머(Elastomer) 22만톤 총 26개 생산설비를 상업화할 예정이다.

2015년 12월 LLDPE(Linear LDPE) 37만5000톤 2기 가운데 1기를 완공했으며 2016년 3월부터 가동에 돌입했다.

국내기업들은 Sadara 프로젝트가 본격 가동하면 PO, PG, MDI, TDI 수급이 원활해짐에 따라 수익성이 악화될 것으로 우려하고 있다.

SKC는 국내에서 PO 및 PG를 유일하게 생산하며 아시아 수급타이트에 맞추어 국내가격을 높게 유지했으나 중동산 PO 및 PG가 유입되면 가격경쟁이 불가피한 것으로 파악되고 있다.

MDI와 TDI는 BASF, Covestro, Wanhua 등 글로벌 메이저들이 가동률을 조정하며 수급타이트를 유발했으나 Sadara 프로젝트 상업화로 횡포를 견제할 수 있을 것으로 기대되고 있다.

국내에서는 MDI를 금호미쓰이화학, 한국BASF, TDI를 한화케미칼, 한국BASF, OCI가 생산하고 있으며 2016-2017년 가격 강세를 통해 수혜를 입고 있다.

정밀화학, 중동산 원료 활용 “시급”

중동이 기초 석유화학제품 생산을 확대함에 따라 국내기업들도 정밀화학을 중심으로 중동에 진출해 저렴한 원료를 바탕으로 코스트 경쟁력을 강화할 필요성이 제기되고 있다.

국내 정밀화학 생산기업들은 중소기업들이 대부분이어서 해외진출에 부담을 느끼고 있는 가운데 SFC가 사우디에 계면활성제 공장을 건설함에 따라 주목되고 있다.

SFC(대표 이정석·홍정구)는 사우디 화학기업인 마이단(Maydan), AKA(Ahmad Kassim Al-Amoudi) 등과 합작법인 Surfactant Detergent Company(SDC)를 설립해 비이온 계면활성제 4만톤을 생산할 방침이다.

SFC는 여수에서 비이온 및 양이온계면활성제를 약 5만5000톤 생산하고 있으며 전자소재, 의약·농약 중간체, 제지 첨가제 사업 등을 영위하고 있다.

사우디 Jubail 소재 석유화학 컴플렉스 Plaschem Park에 2019년 완공을 목표로 건설할 예정이며 SFC는 신규법인에 200만달러를 투자해 지분 4%를 보유할 예정이다.

SDC는 SFC가 생산기술을 지원하며, Sadara Chemical과 장기계약을 체결함으로써 EO, PO 등 원료를 공급받을 계획이다.

특히, 원료 조달 계약을 아람코와 Dow Chemical 합작법인 Sadara Chemical과 추진해 코스트 경쟁력을 확보할 수 있을 것으로 예상되고 있다.

SFC는 국내기업으로는 최초로 독자기술을 수출해 900만달러 규모의 기술 로열티를 확보한 것으로 파악되고 있다.

국내시장은 수요가 포화 상태이며 경쟁이 치열해지고 있어 글로벌 진출이 불가피한 것으로 파악되고 있다.

하지만, 국내 계면활성제 생산기업들이 대부분 중소기업으로 글로벌 진출에 대한 비용적인 부담이 컸던 것으로 알려졌다.

SFC는 생산기술력을 바탕으로 Solvay, BASF 등 메이저에 비해 경쟁력 있는 기술 로열티 등을 제시해 계약 체결에 성공했으며 2019년 가동해 중동, 북아프리카 중심으로 수출할 계획이다.

이란, 중동 진출 마지막 기회였으나…

이란은 2016년 1월16일 미국, 영국, 프랑스, 독일, 러시아 6개국이 경제제재를 해제함에 따라 화학산업 투자가 활성화될 것으로 예상돼 국내기업 투자가 요구된바 있다.

국내기업들은 2016년 이후 이란산 컨덴세이트(Condensate) 및 석유를 적극 수입함으로써 원료 코스트를 개선하고 있으나 직접적인 설비투자에는 관심이 없는 것으로 알려졌다.

석유화학기업들은 이란 경제제재 부담으로 투자를 부담스러워하고 있어 원료를 수입하는데 그치고 있다.

국내 정유·석유화학기업들은 이란산 원유 도입을 급격히 확대하고 있다.

2016년 이란산 컨덴세이트 수입량은 1억1194만배럴로 전년대비 164% 급증하며 총 수입량에서 차지하는 비중이 10.4%를 기록했으며 2017년에는 2억만배럴을 넘어서 총 수입량 20% 수준을 차지할 것으로 예상되고 있다.

SK인천석유화학, 한화토탈, 현대케미칼 등이 이란산 수입을 지속적으로 확대하며 컨덴세이트 스플리터(Splitter)를 가동하고 있다.

현대케미칼은 컨덴세이트를 정제해 나프타, M-X(Mixed-Xylene)를 각각 100만톤, 120만톤 생산하고 있다.

국내기업들은 그동안 컨덴세이트를 대부분 카타르에서 수입했으나 2016년 이후 이란산의 비중이 카타르산을 넘어선 것으로 나타나고 있다.

이란은 OPEC(석유수출국기구)이 원유 생산을 대폭 줄이며 저유가 탈피에 매진하고 있으나 경제제재 기간 동안 받은 타격을 만회하기 위해 산유량을 줄이지 않고 있다.

판매가격도 2016년 2월부터 세계 최대 산유국인 사우디, 쿠웨이트, UAE 등보다 낮은 수준을 지속하고 있다.

시장 관계자는 “이란산 컨덴세이트가 저렴한 가격에 유입돼 경제성이 높다”고 밝혔다.

<허웅 기자: hw@chemlocus.com>