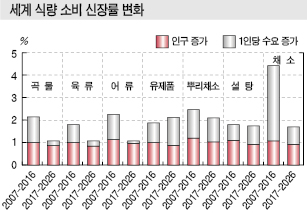

세계적으로 식량 소비 증가율이 둔화되고 있다.

경제협력개발기구(OECD)와 국제연합 식량농업기구(FAO)가 최근 발표한 「OECD-FAO 농업 전망」에 따르면, 세계 식량 소비량은 점차 안정세를 나타내면서 신장률이 둔화되고 있다.

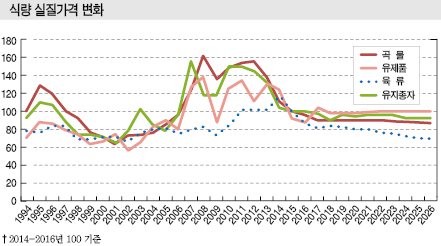

반면, 생산량은 수율 향상의 영향으로 계속 증가하고, 거래가격은 실질 베이스로 소폭 하락세를 나타낼 것으로 예측되고 있다.

세계 식량 소비량은 2007-2016년 중국을 중심으로 인구가 증가함과 동시에 1인당 수요가 확대됨에 따라 크게 신장했다.

육류와 어류 수요 확대에 힘입어 사료 수요가 연평균 6% 수준 증가했으며 바이오 연료도 큰 영향을 미침에 따라 원료로 사용된 작물 수요신장률이 8%에 달한 것으로 나타났다.

그러나 최근 들어 수요가 안정세에 접어들면서 곡물 재고가 증가하고 있다.

아울러 신규수요가 발생할 가능성이 없어 1인당 곡물 수요는 앞으로 10년 동안 보합세를 나타낼 것으로 예상되고 있다.

식용육은 기호 변화와 조달의 어려움으로 소비가 억제되고 있다.

칼로리, 단백질 공급원으로 식물유, 설탕, 유제품 비율이 높아지고 전체적으로 식생활의 서구화 흐름이 둔화되고 있다.

바이오연료는 화석연료 가격 하락 뿐만 아니라 정책적 지원 축소로 수요가 억제되고 있다.

이에 따라 원료로 사용하는 옥수수, 사탕수수, 식물유 수요는 화석연료 가격이 상승해도 소폭 증가에 머무를 것으로 예측되고 있다.

반면, 생산량은 대부분 증가세를 유지하고 있다.

농작물 생산량은 경지가 거의 늘어나지 않음에도 수율이 향상됨에 따라 계속 증가하고, 식용육과 유제품은 가축 사육두수와 생산성 향상으로 공급이 증가하고 있다. 특히, 닭고기가 50% 수준으로 주류를 이룰 것으로 예상되고 있다.

또 생유는 인디아와 파키스탄을 중심으로, 어육은 양식을 중심으로 단백질 공급원 가운데 가장 높은 신장률을 나타낼 것으로 예측되고 있다.

무역은 미주지역과 동유럽, 중앙아시아의 순수출이 증가하는 한편으로 아시아, 아프리카는 순수입이 증가하고 있다.

세계 식량 시장은 수출국이 한정된 반면 수입국이 증가함에 따라 수출국의 자연재해, 정책적 요인의 영향을 받을 가능성이 높아지고 있다.

그러나 거래가격은 실질 베이스로 농산물과 해산물이 서서히 하락할 것으로 예측되고 있다.

앙헬 구리아 OECD 사무총장은 “과거 예상치 못한 사태로 시장이 중심적인 흐름을 쉽게 이탈하는 모습을 목격한 바 있다”며 “각국 정부가 계속 협력하며 시장을 안정시키는 것이 중요하다”고 강조했다.