|

중국, 폴리에스터 고가동률 유지 … PTA, 수입량 대폭 감소

2017년 10월 30일

P-X(Para-Xylene)는 글로벌 수요가 4000만톤을 돌파할 것으로 예상된다.

중국이 다운스트림인 폴리에스터(Polyester) 생산설비의 가동률을 높은 수준으로 유지하고 있으며 유도제품인 PTA(Purified Terephthalic Acid) 수급도 개선되고 있기 때문이다.

글로벌 P-X 수요는 2016년 3800만톤을 넘어섰으며 최대 소비국인 중국시장의 성장으로 아시아가 80%를 장악하고 있다.

2017년에도 중국이 폴리에스터 가동률을 높은 수준으로 유지하면서 재고가 낮은 상태에 머물러 있으며 PTA 수급도 양호한 상황이 이어짐에 따라 중국시장의 성장세를 타고 세계 수요가 4000만톤을 넘어설 것으로 예상되고 있다.

중국은 PTA 생산능력을 확대함과 동시에 P-X 수입을 계속 늘리고 있으며 2017년 상반기 수입량이 658만1000톤으로 전년동기대비 8.1% 늘어난 것으로 알려졌다.

당초에는 2014년 P-X 700만톤 이상을 신증설하며 수입을 줄일 것으로 예상됐으나 2015년 신증설물량이 Zhongjin Petrochemical 160만톤에 그친 가운데 4월 Dragon Aromatics의 160만톤이 화재로 가동을 중단함에 따라 상쇄된 것으로 파악된다.

Dragon Aromatics은 2017년 8월까지 2년이 지나도록 160만톤 플랜트를 재가동하지 못하고 있다.

이에 따라 P-X 현물가격이 톤당 800달러대 초반으로 강세를 지속하고 있으며, 중국에 P-X를 수출하고 있는 국내 석유화학기업들은 수익성이 크게 향상되고 있다.

국내 P-X 생산능력은 SK이노베이션 280만톤, S-Oil 185만톤, 한화토탈 170만톤, GS칼텍스 135만톤, 현대오일뱅크 118만톤, 롯데케미칼 80만톤으로 총 586만톤에 달하고 있으며 대부분을 수출하고 있다.

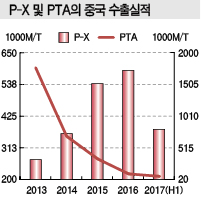

중국 수출은 2014년 362만9686톤에서 2015년 540만2896톤으로 전년대비 48.9% 급증했고 2016년에도 587만6968톤으로 호조를 지속했으며 2017년 상반기에도 323만9388톤으로 중국 수입시장의 49.2%를 장악한 것으로 알려졌다.

아시아 P-X 시장은 2017년 상반기에 인디아 Reliance가 80만톤 및 140만톤 플랜트를 상업가동했으며 4/4분기에는 베트남에서 70만톤 프로젝트를 진행할 예정이다.

2018년에도 사우디가 135만톤 프로젝트를 추진할 예정이어서 2016-2018년 신증설능력이 400만톤을 넘는 것으로 파악된다.

하지만, 수요가 연평균 4-5%대 신장을 지속할 것으로 전망됨에 따라 신규설비가 상업가동할 때마다 초기에만 수급이 일시적으로 완화되고 전체적으로는 꾸준히 타이트 상태를 유지할 것으로 예상된다.

반면, PTA는 중국이 신증설을 확대하면서 수입을 계속 줄이고 있다.

전체 수입량은 2016년 50만2000톤, 2017년 상반기에는 17만9000톤으로 34.5% 격감했다. 한국산은 2011년까지 300만톤대, 2013년까지 170만-270만톤대를 나타냈으나 2014년부터 반덤핑관세가 부과되고 중국이 수입을 줄인 영향으로 100만톤대를 넘어서지 못하고 있다.

중국 수출량은 2014년 67만4355톤에서 2015년 32만56톤, 2016년 8만5673톤, 2017년 상반기 4만7506톤으로 격감했다.<강윤화 선임기자>

표, 그래프: <P-X 및 PTA의 중국 수출실적>

|