인산 화합물은 반도체 엣칭(Etching)용 수요가 꾸준히 증가하고 있다.

인산화합물은 인산을 기본으로 다양한 인산 2차제품, 반도체 엣칭, 알루미늄 전해 콘덴서의 전해액, 식품첨가물, 의약·농약, 금속 표면처리, 광학유리 소재, LiB(Lithium-ion Battery) 전해액 등 광범위한 용도에 투입되고 있다.

앞으로 반도체의 고집적도가 추진되며 아시아를 중심으로 수요 신장이 빠르게 진행되고 식품첨가물용 시장도 계속 성장할 것으로 예상되고 있다.

일본, 신증설 열풍 “종료”

인산화합물의 원료는 인 광석과 1차 가공제품인 황린(Yellow Phosphorus)이며 주로 중국이 생산하고 있다.

인산화합물로 제조할 때에는 건식공법 공장에는 황린을, 습식공법에는 인 광석을 투입하고 있다. 공법마다 차이가 크지는 않으나 고순도 인산을 생산할 때에는 주로 건식공법을 사용하는 것으로 알려졌다.

일본 인산화합물 시장은 Nippon Chemical, Rin Kagaku Kogyo, Rasa 등이 건식공법을, Shimonoseki Mitsui Chemicals은 습식공법을 채용하고 있다.

생산능력은 4사 합계 10만-11만톤 수준으로 추산되고 있다.

1990년대 후반부터 2000년대 초반까지 액정 텔레비전, 휴대폰 시장이 성장하며 액정패널의 알루미늄 전해 세정용이 대폭 늘어날 것으로 예상돼 증설이 활발히 진행됐으나 최근에는 설비투자가 거의 이루어지지 않고 있다.

인산 수입량 두자릿수 신장

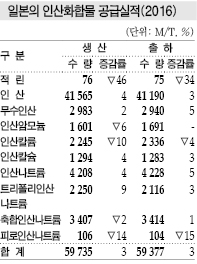

일본은 인산화합물 출하량이 2016년 3.0% 늘어난 것으로 파악된다.

일본 무기약품협회에 따르면, 인산화합물은 2016년 4월-2017년 3월 생산량이 5만9735톤, 출하량은 5만9377톤으로 모두 3%씩 증가한 것으로 나타났다.

인산은 생산량이 4만1565톤으로 4%, 출하량은 4만1190톤으로 3% 증가했다. 다만, 염화인(Phosphorus Chloride)은 2015년 생산량이 7243톤, 출하량은 7279톤으로 나타났으나 2016년부터 통계에서 제외됐다.

인산 수입량은 2016년 4만2504톤으로 13.8% 증가했다. 특히, 중국산이 4만737톤으로 13.7% 늘어나며 영향력을 확대하고 있다.

일본은 인산 출하량과 수입을 더한 수요가 10만1881톤으로 1.8% 늘어났으나 최근 10년간 최고 기록인 2007년 14만톤대에 비하면 크게 줄어들었다.

고순도 인산 수요 신장 “기대”

인산화합물은 반도체용이 성장을 주도하고 있다.

최근 1년 사이 용도별 동향을 보면 클라우드화, 가상화의 진전으로 스토리지 HDD 교체 수요가 늘어나며 반도체 엣칭용이 증가하고 있으며 서버용 수요도 급증세를 나타내고 있다.

낸드(NAND) 플래시 메모리 생산 증가도 인산화합물 수요 신장에 영향을 미치고 있다. 앞으로도 3D 낸드 플래시 메모리의 다층화가 진행돼 아시아 시장을 중심으로 세계적으로 수요가 계속 늘어날 것으로 예상됨에 따라 반도체 엣칭용으로 투입되는 고순도 인산의 수요가 계속 신장할 것으로 기대된다.

알루미늄 전해 컨덴서 용도 역시 꾸준히 늘어나고 있다.

아울러 고순도, 고품질을 요구하고 있는 의약품 및 농약용 무수인(Phosphoric Anhydride) 수요도 계속 증가하고 있다.

난연제용은 거의 보합세를 나타내고 있으나 앞으로 2020년 도쿄올림픽을 앞두고 인프라 정비가 진전되면 수요가 신장할 것으로 예상되고 있다.

반면, 금속 표면처리 및 배수 처리 용도는 반도체나 식품에 비해 품질이 중요하지 않기 때문에 수입제품이 대부분을 차지하고 있다.

베트남산이 중국산 밀어냈다!

일본 인산화합물 생산기업들은 원료 인 광석과 황린을 중국 수입에 의존해왔으나 2008년 수입관세가 통상관세 20%에 특별관세 100%까지 가산돼 원료 조달에 어려움을 겪은 바 있다.

뿐만 아니라 2009년 리먼 브라더스 사태 이후 수요가 급감했고 주요 수요처들의 해외진출이 가속화돼 시장성장이 대폭 둔화된 것으로 알려졌다.

특히, 금속 표면처리용은 중국산으로 전환이 빠르게 이루어졌으며 이후 범용제품은 수입제품이 장악하고 고순도제품은 일본산이 담당하는 형태로 시장이 재구성됐다.

최근에는 원료 시장에서 베트남산의 영향력이 급격히 확대되고 있다. 중국산은 2008년 중국 정부의 자원 보호정책 강화 영향으로 관세가 급등했으며 쓰촨(Sichuan) 대지진으로 생산에 차질을 빚어 공급이 어려워지고 있다.

이에 따라 베트남산으로 대체가 이루어졌으며 황린도 2011년 이후 베트남산이 주류를 이루게 됐다.

중국 환경규제도 불확실성 확대

일본은 2016년 황린 수입이 1만9406톤으로 4.4% 증가했으며, 베트남산이 1만6397톤으로 대부분을 장악한 것으로 파악된다.

인 광석 수입은 23만6879톤으로 14.9% 줄어들었다.

중국산이 5만2932톤으로 4.7%, 남아프리카산이 6만9507톤으로 1.1%, 요르단산이 5만2575톤으로 10.9% 감소했다.

나우루공화국산도 2만8350톤으로 8.5% 감소했다.

대부분이 줄어들었으나 남아프리카산은 2년 연속 수입 1위를 차지했다.

원료가격 지표가 되는 중국산 황린 수출가격은 톤당 3000달러 정도로 최근 1년 동안 안정화된 것으로 파악된다.

다만, 중국 정부가 환경규제를 강화함에 따라 인 광석 채굴, 코크스 생산이 영향을 받고 있어 앞으로 가격 동향은 불확실한 것으로 판단된다.<강윤화 선임기자: kyh@chemlocus.com>