국내 CMP 슬러리(Chemical Mechanical Polishing Slurry) 시장은 신규 진입이 확대되면서 경쟁이 치열해질 것으로 예상된다.

SKC(대표 이완재)는 2017년 7월21일 SKC 기술세미나를 통해 반도체 소재 사업을 적극 활성화하겠다는 경영방침을 발표하고 2016년 상업화한 CMP 패드(Pad)에 이어 CMP 슬러리도 상업화할 계획이라고 밝혔다.

CMP 슬러리는 미국 및 일본 화학기업들이 장악하고 있으나 최근 케이씨텍, 솔브레인, 삼성SDI, 동진쎄미켐 등 국내기업들이 진입하면서 구조재편이 가속화되고 있다.

삼성전자, SK하이닉스 등 국내 반도체 생산기업에 이어 세계적으로 3D Nand 생산이 확대됨에 따라 CMP 슬러리 수요가 늘어날 것으로 예상되고 있으나 SKC를 중심으로 국내기업들이 CMP 슬러리 시장에 후발 진입을 시도하고 있어 출혈경쟁이 우려되고 있다.

SKC, SK하이닉스 믿고 시장 진입

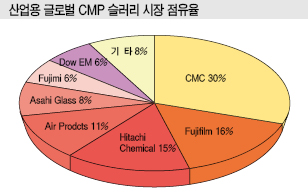

글로벌 CMP 슬러리 시장은 CMC(Cabot Microelectronics) 30%, Fuji Film 16%, Hitachi Chemical 15%, Air Products 11%, Asahi Glass 8%, Fujimi 6%, Dow EM(Electronic Materials) 6% 등으로 미국 및 일본 화학기업들이 장악하고 있다.

케이씨텍, 솔브레인, 삼성SDI, 동진쎄미켐 등 국내기업들도 10% 미만의 점유율로 삼성전자, SK하이닉스를 대상으로 공급하며 영역을 확대하고 있다.

SK그룹은 SK하이닉스를 중심으로 계열사들의 반도체 소재 자급체계 구축작업을 추진하고 있으며, SKC는 CMP 슬러리 인증작업이 마무리되면 투입을 확대할 것으로 예상된다.

CMP 슬러리는 반도체 생산기업에 따라 요구하는 특성이 달라 맞춤형 공급이 유리한 편이며 국내기업들은 수요처의 니즈에 신속하게 대응하면서 국산화율을 높이고 있다.

CMP슬러리는 세리아(Ceria: CeO2)계, 텅스텐계, 구리(Cu)계 등으로 구분되고 있으며 세리아계는 산화막을 연마하는데 투입하고 국내시장은 Hitachi Chemical과 케이씨텍이 장악하고 있다.

국내시장은 텅스텐(W) 및 흄드실리카(Fumed Silica)계 5080억원, Cu 및 콜로이달 실리카(Colloidal Silica)계, 건식 세리아(Dry Ceria)계 3410억원, 기타 400억원으로 총 8890억원에 달하고 있으며 실리카계가 주로 투입됐으나 최근에는 세리아계 대체가 가속화되고 있다.

케이씨텍과 솔브레인은 SK하이닉스 및 삼성전자 공급에 집중하고 있으며, 삼성SDI는 삼성전자를 통해 시장점유율을 확대하고 있다.

CMC·Hitachi 특허소송에서 패소

글로벌 메이저들은 국내기업들이 CMP 슬러리 시장 진입을 적극화함에 따라 특허소송을 제기하며 견제하고 있으나 매번 패소해 시장점유율을 빼앗기고 있다.

CMC는 동진쎄미켐이 텅스텐계 CMP 슬러리 특허권을 침해했다며 특허침해 금지 소송을 제기했으나 특허청 산하 특허 심판원은 2017년 1월 동진쎄미켐이 청구한대로 CMC의 텅스텐계 CMP 슬러리 특허를 무효라고 심결했다.

CMC는 SK하이닉스에 대한 공급을 확대하고 있는 동진쎄미켐에게 특허소송을 제기해 진입장벽을 구축하려고 시도했으나 무산됐다.

Hitachi Chemical도 2011년 11월 미국에서 케이씨텍을 상대로 세리아계 슬러리 특허침해 소송을 제기했으나 케이씨텍이 2012년 7월 국내에서 Hitachi Chemical을 상대로 특허무효 심판을 제기하면서 맞대응해 2013년 양사가 특허소송을 취하한 바 있다.

케이씨텍은 2016년 금속계인 텅스텐계까지 시장영역을 확대함으로써 세리아계 뿐만 아니라 텅스텐계에서도 Hitachi Chemical과 경쟁하고 있다.

국내시장은 Hitachi Chemical이 높은 시장점유율을 차지했으며 2010년 이후 케이씨텍, 솔브레인, 동진쎄미켐의 진입으로 점유율이 하락한 것으로 파악되고 있다.

케이씨텍은 2016년 텅스텐계를 생산하며 공급영역을 확대하고 있으며, 솔브레인은 Oxide계, 텅스텐계를 공급하며 자체 입자 합성기술을 보유해 점유율을 높이고 있다.

글로벌 텅스텐계 시장은 CMC가 특허를 보유해 1위를 차지하고 있으나 2014년 이후 후발기업 진입으로 시장점유율이 40% 수준에서 30% 수준으로 하락한 것으로 알려졌다.

CMC는 CMP 슬러리 시장 점유율이 하락하자 수익 다변화를 위해 2015년 9월 NexPlanar를 인수하고 CMP 패드 사업에 진출했다.

케이씨텍·솔브레인·동진쎄미켐 “비상”

케이씨텍, 솔브레인 등 국내기업들은 메이저 영역을 빼앗으며 국산화율을 높였으나 SKC가 CMP 슬러리를 상업화하고 SK하이닉스 공급을 과점할 것으로 예상됨에 따라 대응방안 마련에 고심하고 있다.

시장 관계자는 “메이저들은 타이완, 미국, 중국 등으로 공급을 확대하면서 국내시장 점유율 하락에 따른 손실을 최소화하고 있으나 케이씨텍, 솔브레인, 동진쎄미켐 등 국내기업들은 SK하이닉스와 삼성전자에 대한 의존도가 커 SKC가 진입하면 타격이 클 것”이라고 예상했다.

SKC는 세리아계를 먼저 생산한 후 Cu계는 2017년 4/4분기부터 수요기업 인증작업을 통해 공급을 확대할 예정이며, 2018년에는 습식 세리아(Wet Ceria)계도 고객인증을 통해 상업화할 방침이다.

SKC 관계자는 “인증작업을 마무리하면 상업생산에 돌입할 방침이며 대량생산체제를 구축하기 위해 신규 투자를 고심하고 있다”고 밝혔다.

CMP 슬러리는 세부공정을 단일화할 수 있는 다기능·고기능성이 요구돼 국내기업들이 습식 세리아 및 Cu용 슬러리 등을 개발하고 있다.

중소기업인 유비머트리얼즈는 CMP 슬러리 상업화를 추진하고 있으나 고전하고 있다.

유비머트리얼즈는 텅스텐계 CMP 슬러리 공정수를 3단계에서 2단계로 줄일 수 있는 고기능성 슬러리를 개발했으나 상업화 단계에 도달하지 못한 것으로 알려졌다.

CMP 3단계 공정 가운데 텅스텐 등 금속 증착물을 연마하는 1-2단계 슬러리는 CMC, 동진쎄미켐이 공급하고, 디싱(Dishing)을 없애는 3차 옥사이드(Oxide)용은 솔브레인과 삼성SDI가 납품하고 있다.

유비머트리얼즈는 CMP 슬러리가 텅스텐층을 연마한 후 살짝 파이는 현상인 디싱을 최소화함으로써 3차 옥사이드 공정에서 텅스텐 CMP 슬러리의 입자 직경 70-100nm를 콜로이달 실리카(Colloidal Silica) 25nm 입자로 구현해 연마율은 높으면서 결함률을 낮춘 것으로 알려졌다.

<허웅 선임기자: hw@chemlocus.com>