아세톤(Acetone)은 아시아를 중심으로 국제가격이 강세를 지속하고 있다.

아세톤은 페놀(Phenol)을 생산할 때 톤당 0.6톤이 부산되며 범용 용제로 수요가 꾸준한 편이고 IPA(Isopropyl Alcohol), MIBK(Methyl Isobutyl Ketone) 등 다운스트림 수요가 호조를 이어가고 있다.

특히, IPA는 2017년 가격이 높은 수준을 형성하고 있다.

2017년 7월 말 Shell Chemicals이 화재사고로 유럽 플랜트에 대해 불가항력을 선언함으로써 유럽 수출까지 논의되고 있어 하반기에도 좋은 흐름을 이어갈 것으로 예상되고 있다.

여기에 코오롱인더스트리가 에폭시수지(Epoxy Resin) 및 페놀수지(Phenolic Resin) 증설을 발표함에 따라 국내수요도 증가할 것이 확실시되고 있다.

MMA·IPA 수요 호조로 “웃음꽃”

아세톤은 페놀의 부산물로 최근 수요가 호조를 이어가고 있다.

범용 용제용 수요가 꾸준한 가운데 IPA, MIBK 등 다운스트림 역시 용제용 수요가 증가하고 있다.

아시아 가격은 수급타이트가 발생함에 따라 2017년 3월 톤당 930달러 수준으로 상승한 후 8월 650달러로 후퇴했으나 5-6월에 비해 20-30달러 올랐고 앞으로 상승세가 이어질 것으로 예상된다.

MMA(Methyl Methacrylate) 제조용 수요가 꾸준한 가운데 중국에서 IPA용 수요가 빠르게 증가하고 2016년 정기보수의 영향이 지속됨으로써 수급타이트가 해소되지 않고 있다.

MMA는 최근 인조대리석 특판 시장이 호조를 나타내고 있어 롯데MCC, LG MMA 등의 수익성이 개선되고 있다.

시장 관계자는 “아세톤은 반도체 공정 가운데 습식식각에 채용되면서 수요가 증가하고 있으며 가격 상승이 불가피하다”고 밝혔다.

LG화학은 페놀 생산과정에서 부산되는 아세톤 외에도 프로필렌(Propylene) 베이스 아세톤을 생산하고 있다.

프로필렌 베이스 아세톤은 코스트 경쟁력이 비교적 뛰어나 LG화학은 IPA 생산에 채용하고 있으며 IPA의 코스트 경쟁력까지 확보하고 있다.

IPA, Shell 불가항력에 유럽 수출까지?

IPA는 아세톤의 주요 다운스트림 가운데 하나로 Shell Chemicals의 불가항력으로 유럽 수출이 논의되고 있다.

Shell Chemicals은 7월 말 네덜란드 Pernis 플랜트에서 화재 사고가 발생함에 따라 불가항력을 선언했다.

해당 플랜트는 IPA 15만톤, MEK(Methyl Ethyl Ketone) 9만톤 등 다양한 용제를 생산하고 있기 때문에 가동중단으로 유럽 용제 가격이 폭등을 야기한 것으로 알려졌다.

유럽 수출은 어떠한 항구를 이용하느냐에 따라 수익성에 큰 차이가 있으며 Amsterdam을 이용할 때는 오히려 동남아에 수출하는 것보다 운임이 적게 소요되는 것으로 알려졌다.

시장 관계자는 “Shell Chemicals의 불가항력으로 9월물에 대한 논의가 이어졌다”며 “Shell Chemicals이 8월 말 사고 플랜트를 재가동했으나 IPA 플랜트는 제외돼 수입이 불가피했을 것”이라고 주장했다.

이에 따라 8월 694톤, 9월 105톤, 10월 143톤을 수출한 것으로 파악된다.

IPA는 국내에서도 나프타, 벤젠(Benzene) 가격 강세로 아세톤이 상승함에 따라 원료 코스트를 반영해 2017년 상반기 강세를 이어갔다.

고순도제품, 비수기 없이 수요 꾸준

아세톤은 고순도제품이 반도체 세정제로 주요 채용되고 있다.

고순도제품은 1번 더 공정을 거친 뒤 순도와 수분 함량에 따라 다양한 그레이드로 구분하고 있으며 LG화학과 이수화학이 공업용 IPA를 공급하고 동우화인켐 등에서 고순도제품을 생산하고 있다.

반도체 세정제용은 SK하이닉스, 삼성SDI 등이 주요 수요처로 계절 변화에 따른 변동 없이 수요가 꾸준한 것으로 알려졌다.

반면, 제약용제용 수요는 감소가 우려되고 있다.

제약용제는 완제품에 따라 차이가 있으나 아세톤, IPA, 메탄올(Methanol), 에탄올(Ethanol), EA(Ethyl Acetate) 합성과정에 채용되는 용제들을 공통적으로 채용하고 있다.

원료의약품은 기초 원료나 중간체가 화평법(화학물질의 등록 및 평가 등에 관한 법률) 등록대상에 포함돼 있기 때문에 법 시행에 따른 관련기업들의 사업 중단으로 제약용제용 수요가 줄어들 가능성도 대두되고 있다.

중소기업들은 화평법 등록비용을 감당하기 힘들고 국내에 독성검사를 시행할 수 있는 곳이 적어 결과가 나오기까지 오랜 시간이 소요될 수밖에 없어 수익성이 좋은 품목 외에는 생산중단을 고심하고 있다.

시장 관계자는 “화평법 등록비용을 감당하기 힘든 곳은 결국 생산을 중단할 것”이라며 “전체적으로 용제 수요가 감소할 수도 있다”고 주장했다.

수출, 중국 의존도 낮추어야…

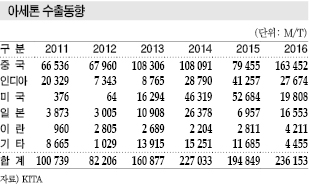

아세톤 수출은 중국이 높은 비중을 차지하고 있다.

중국은 2013년 처음으로 한국산을 10만톤 이상을 수입한 후 2013-2014년 10만톤 수준을 유지했고 2015년에는 7만9455톤으로 줄어들었으나 2016년에는 다시 16만3452톤으로 급증해 전체의 69%를 차지했다.

2017년 들어서도 3월 중국이 아세톤 수입을 확대하며 아세톤 가격이 더욱 높게 형성됐다.

아세톤 총 수출량은 2012년 8만2206톤에서 2013년 16만0877톤, 2014년 22만7033톤으로 증가한 후 2015년 19만4849톤으로 줄어들었으나 2016년에는 23만6153톤으로 4만1304톤 늘어났다.

아세톤은 수출국에 따라 용도에 차이가 있는 것으로 파악되고 있다.

동남아는 잉크, 페인트 용제용 수요가 꾸준한 반면 필리핀은 세정제, 인디아는 제약용 수요가 높은 비중을 차지하고 있는 것으로 알려졌다.

코오롱, 에폭시수지·페놀수지 증설로…

국내 아세톤 수요는 코오롱인더스트리가 김천 소재 에폭시수지, 페놀수지 플랜트를 증설한다고 발표함에 따라 증가가 확실시되고 있다.

코오롱인더스트리는 전자소재용 에폭시수지에 사용되는 중간체 및 경화제용 페놀수지를 일괄 생산하는 유일한 생산기업으로 자체 조달능력을 보유하고 있어 품질과 가격으로 경쟁력을 확보하고 있다.

최근에는 2018년 9월 완공을 목표로 에폭시수지 생산능력을 3만7000톤, 페놀수지는 1만2000톤으로 각각 1만2000톤, 5000톤 확대하겠다고 밝혔다.

전자소재용 특수 에폭시수지는 중국, 타이완, 일본을 중심으로 연평균 10-12% 성장하고 있어 앞으로 수익성이 더욱 개선될 것으로 예상되고 있다.

범용 에폭시수지 역시 최근 BPA(Bisphenol-A) 등 원료 코스트 상승분을 반영해 가격이 상승함으로써 국도화학 등 수요기업들의 수익성이 일부 개선된 것으로 알려졌다.

하지만, 여전히 에폭시수지 수요가 부진해 장기적으로는 수요가 더욱 줄어들 것으로 예상되고 있다.

<임슬기 기자>