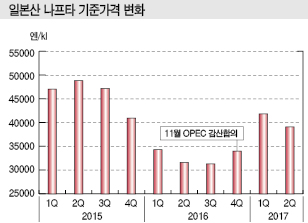

나프타, 500달러대 강세로 전환

나프타(Naphtha)는 아시아 가격이 2016년 11월 말 OPEC(석유수출국기구)의 감산 합의에 따른 국제유가 상승으로 2017년 초 톤당 500달러를 돌파했고, 일본산 기준가격도 2016년 7-9월 kl당 3만1300엔에서 오름세로 전환돼 2017년 1-3월 4만1800엔으로 급등했다.

아시아 가격은 이후 LPG(액화석유가스) 대체사용, 인디아 공급 확대, 동북아시아 정기보수 등의 영향으로 하락하기 시작해 6월 말 일시적으로 톤당 400달러를 하회했다.

하지만, 5월 말 OPEC이 감산기간을 2018년 3월 말까지 연장하기로 합의한 가운데 7월 말 감산이 적용되지 않았던 나이지리아가 생산 상한선을 설정하고 사우디가 수출을 감축하는 등 추가 감산이 이루어짐에 따라 국제유가가 배럴당 50달러대를 회복해 나프타 가격도 상승세로 전환했다.

2017년 3/4분기에는 타이완 Formosa Petrochemical 1사만이 No.3 에틸렌(Ethylene) 120만톤 크래커를 정기보수함으로써 9월 이후 수급이 균형을 이루고 국제유가가 배럴당 50달러대 중반으로 올라섬에 따라 톤당 520-530달러에서 등락을 지속했다.

국제유가는 2016년 11월 말 OPEC의 감산 합의 영향으로 상승하기 시작했으며 러시아, 멕시코를 비롯한 비OPEC 산유국 일부가 감산에 참여하면서 강세를 지속했으나 2017년 2/4분기 미국의 셰일오일(Shale Oil) 생산 확대, 감산 합의에 포함되지 않은 리비아, 나이지리아의 생산 회복으로 감산 효과가 사라져 다시 하락세로 전환된 바 있다.

나프타는 2017년 초 500달러 이상을 정점으로 떨어졌으나 카타르, 아부다비의 생산 트러블 영향으로 4월 중순 다시 상승해 500달러 수준에 육박했다.

이후에는 국제유가 하락, 인디아 공급 확대, 유럽·미국의 가솔린(Gasoline) 재고 증가에 따른 가솔린 기재 나프타 공급과잉, LPG 가격 하락에 따른 대체원료 전환, 동북아시아 크래커의 정기보수 등이 영향을 미쳐 일시적으로 400달러에도 미치지 못하는 수준까지 하락했다.

4월 평균 478달러에서 5월 446달러, 6월 414달러로 떨어진 후 7월 말부터 상승하기 시작해 470달러 수준을 형성했고 9-10월에는 스팀 크래커의 가동률이 높은 수준을 지속하고 7월부터 아시아·중동의 정기보수가 서서히 완료되면서 수요가 회복돼 530달러 안팎에서 움직이고 있다.

글로벌 원유 수요는 2017년 2/4분기 하루 9740만배럴로 150만배럴 증가한데 이어 2018년에도 약 140만배럴 늘어날 것으로 예상되고 있다.

에틸렌, 수익성 호조에 수입량 급증

일본은 에틸렌(Ethylene) 생산량이 2016년 627만9300으로 전년대비 9% 감소했다.

스팀 크래커 3기가 가동을 중단한 가운데 정기보수가 잇따랐으나 가동률을 95% 수준으로 끌어올려 크게 감소하지는 않은 것으로 파악된다.

2017년에도 아시아 수요가 안정적으로 신장함에 따라 스팀 크래커의 가동률이 높은 수준을 지속해 상반기에는 생산량이 323만8700톤으로 3% 증가했다.

일본은 스팀 크래커 가동률이 2013년 12월부터 90%를 상회하고 있으며 2017년 1월에는 2008년 2월 이후 처음으로 100%를 기록했다.

아시아에서 대규모 신증설 프로젝트가 이루어지지 않고 있는 반면 중국을 중심으로 수요가 안정적으로 신장함에 따라 높은 가동률을 유지한 것으로 판단된다.

하지만, 에틸렌 수입량은 2016년부터 증가세를 계속하고 있다.

일본 재무성 무역통계에 따르면, 2017년 상반기 에틸렌 수입량은 7만1469톤으로 58.8% 급증했다.

2014-2016년 스팀 크래커 3기가 가동을 중단해 총 생산능력을 615만5000톤으로 감축한 가운데 국제유가 및 나프타 가격 하락, 엔저의 영향으로 유도제품 생산이 회복되면서 에틸렌 내수가 증가함에 따라 부족물량을 수입으로 보충했기 때문이다.

이에 따라 스팀 크래커 가동 화학기업 10사는 2016년 석유화학 부문 경상이익이 총 2302억엔으로 23.2% 급증해 과거 최고치인 2006년 2725억엔에 이어 2번째로 높은 수준을 기록했다.

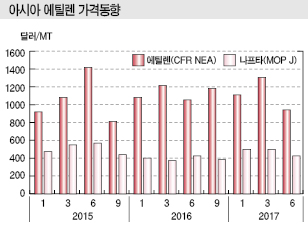

에틸렌은 유도제품 수요 신장에 따라 수급타이트가 지속됨에 따라 일시적으로 톤당 900달러대까지 하락했으나 정기보수가 완료됐음에도 불구하고 2017년 10월 1200-1300달러로 강세를 나타냈다.

에틸렌과 나프타 스프레드는 600달러 이상으로 높은 수준을 계속하고 있고 9월에는 800달러를 넘어섰다.

프로필렌 강세에 부타디엔은 등락 지속

프로필렌(Propylene) 가격은 2017년 6월 이후 850달러 이상을 유지하고 있다.

프로필렌은 중국이 MTO(Methanol to Olefin) 설비를 가동함에 따라 수급이 완화될 것으로 예상됐으나 원료가격 상승 등의 영향으로 예상만큼 생산이 이루어지지 않고 있는 것으로 파악된다.

여기에 PDH(Propane Dehydrogenation) 설비 가동이 저조한 것도 영향을 미치고 있으며 앞으로도 중국의 가동 상황이 아시아 수급을 좌우할 것으로 예상되고 있다.

중국은 제19차 공산당대회를 앞두고 전국적으로 환경규제를 강화해 석탄화학 플랜트를 중심으로 가동률이 낮은 수준을 유지하고 있다.

부타디엔(Butadiene)은 올레핀 가운데 가장 극단적인 움직임을 나타내고 있다.

아시아 부타디엔 시장은 2016년 가을 Shell Chemicals의 스팀 크래커 트러블 등의 영향으로 수급이 타이트해져 상승하기 시작했다.

아울러 합성고무의 경쟁소재인 천연고무 가격까지 상승하면서 2017년 2월 3000달러를 돌파해 실수요와 동떨어진 수준으로 폭등했으나 이후 급락세로 전환됨과 동시에 수요처들이 재고 조정을 실시함에 따라 6월에는 약 1000달러로 폭락했다.

8-9월에는 공급 측면에서 두드러진 트러블이 발생하지 않아 수급이 안정적으로 유지됐음에도 불구하고 2000달러에 근접했으나 10월 들어 1200달러 밑으로 급락했다.

폴리올레핀, 미국산 저가제품 유입 “경계”

일본 폴리올레핀(Polyolefin) 시장은 2016년 엔고에 따른 수입 감소의 영향으로 내수가 증가했으며 2017년 들어 환율이 엔저로 전환됐음에도 안정세를 계속하고 있다.

그러나 2018년에는 미국산 셰일 베이스 PE(Polyethylene)가 아시아 시장에 본격 유입됨에 따라 수급 상황이 큰 영향을 받을 것으로 예상되고 있다.

일본 석유화학공업협회에 따르면, 2016년 LDPE(Low-Density PE) 내수출하량은 식품포장 관련 수요를 중심으로 1.0% 증가해 135만2200톤을 나타냈다.

반면, HDPE(High-Density PE)는 74만3800톤으로 1.0% 감소했다. 수요의 4분의 1을 차지하고 있는 필름용 수요가 무려 10.0% 줄어들었기 때문이다.

일본 PE 시장은 수요가 증가하고 있는 가운데 스팀 크래커의 정기보수가 잇따른 영향으로 수급타이트가 계속되고 있으며 생산기업들이 내수 공급을 우선시함에 따라 수출량이 LDPE는 16.0%, HDPE는 9.0% 감소했다.

PP(Polypropylene)도 마찬가지로 수출이 줄어든 반면 내수출량은 238만4000톤으로 2.0% 증가했다.

사출성형용을 비롯해 식품포장 등 필름용, 식품트레이 등 압출성형용이 신장한 것으로 나타났다.

코폴리머 수출은 변화하지 않았으나 호모폴리머는 15만9900톤으로 17.0% 급감했다.

2017년 상반기에도 내수출하는 LDPE 및 HDPE가 2.0%, PP가 5.0% 증가하는 등 안정세를 유지했다.

일본 폴리올레핀 생산기업들은 2016년 가을부터 일본산 나프타 가격이 상승함에 따라 2017년 초 PE와 PP 가격을 인상했으나 이후 나프타 가격이 하락세로 전환됐음에도 불구하고 PE 및 PP 가격인하 압력은 없는 것으로 알려졌다.

나프타 현물가격이 상승하고 원료 수급이 타이트해짐에 따라 수요처가 코스트다운보다 안정공급을 우선시하고 있기 때문이다.

수입은 증가세를 나타내고 있다.

내수 신장에 따른 부족물량을 수입으로 보충하고 있기 때문으로 LDPE가 10.0%, HDPE가 14.0%, PP는 호모폴리머가 17.0%, 코폴리머가 9.0% 증가했다.

2018년에는 셰일 베이스 PE 유입을 주목하고 있다.

미국은 저렴한 에탄 베이스 에틸렌 크래커가 잇따라 가동함에 따라 유도제품 가운데 PE 생산을 확대할 것으로 예상되고 있다.

2017년 메이저 2사가 PE 플랜트 가동을 계획하고 있는 등 PE 생산이 내수를 상회하는 수준으로 확대됨에 따라 과잉물량이 중국을 중심으로 아시아 시장에 유입될 가능성이 높게 나타나고 있다.

일본 화학기업들은 경쟁에서 밀린 한국·타이가 일본시장을 공략할 것으로 보고 범용제품과 경쟁하지 않는 고기능제품 개발을 적극 추진하고 있다. ▶ 다음호에 계속