중국 수요 신장하지만 한국·타이완은…

중국은 홍콩을 포함한 PS(Polystyrene) 수요가 2016년 약 300만톤으로 글로벌 수요의 30% 이상, 동북아시아의 75% 정도를 장악하고 있다.

중국은 중앙정부가 수출의존도를 낮추기 위해 내수진작 정책을 펼치고 있어 앞으로도 PS 수요가 계속 신장할 것으로 예상되고 있다.

PS 수요는 전기·전자용과 잡화용 비중이 매우 높은 반면 포장용은 식품포장용 PSP(PS Paper) 용기 사용이 원칙적으로 금지됨에 따라 수요가 크지 않은 것으로 파악되고 있다. 그러나 2013년 사용 금지령이 해제되면서 일부 정육용 트레이에 PSP가 채용되기 시작한 것으로 알려졌다.

PSP는 회수, 재이용을 포함한 리사이클 체제가 정비되고 정책에 대한 신뢰감이 높아짐으로써 수요가 크게 증가할 가능성이 있어 동북아시아 PS 수급환경에 상당한 영향이 미칠 것으로 예상되고 있다.

한국은 PS 생산능력이 70만톤 수준에 달하고 있으나 내수가 약 30%에 불과해 60% 이상을 중국, 유럽, 중남미로 수출하고 있다. 2016년 내수는 25만톤 수준에 불과했다.

타이완도 생산능력이 90만톤을 넘고 있으나 내수가 약 10만톤에 불과해 80% 이상을 중국을 중심으로 수출하고 있다.

전기·전자 생산기업들이 생산설비를 중국으로 이전하고 있기 때문이다.

타이완에서는 Formosa Chemicals & Fibre, ChiMei, Taita Chemical 등이 PS를 생산하고 있다.

한국과 타이완은 내수 신장을 기대하기 어려워 구조재편 및 합리화 작업을 추진하지 않는 한 수출에 크게 의존하는 구조가 계속될 것으로 예상된다.

일본, 경기 호조로 내수 회복했으나…

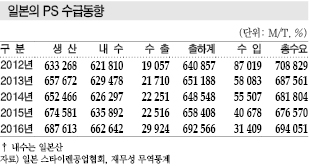

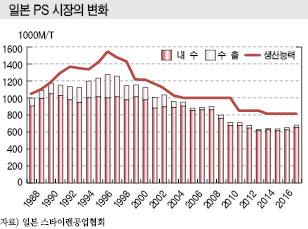

일본은 PS 수요량이 2012년 70만9000톤, 2013년 68만8000톤, 2014년 68만2000톤, 2015년 67만7000톤으로 감소세를 지속했으나 2016년에는 69만4000톤으로 전년대비 3% 증가했다.

수입은 2012년 8만7000톤, 2013년 5만8000톤, 2014년 5만6000톤, 2015년 4만1000톤, 2016년 3만1000톤으로 크게 감소하고 있다.

엔화가 장기 약세에서 강세로 전환되고 2012년 4/4분기 이후 SM(Styrene Monomer)이 폭등하면서 PS 가격이 급등해 2015년 이후 국내외 가격 차이가 역전됨에 따라 수입제품을 일본산으로 대체하는 움직임이 확대됐기 때문이다.

일본산 내수는 2012년 62만2000톤, 2013년 62만9000톤, 2014년 62만6000톤, 2015년 63만6000톤 수준을 유지한 후 2016년 66만3000톤으로 4% 증가했다.

일본은 대체소재 전환이 둔화되고 유제품 및 즉석식품 시장이 확대되면서 식품포장용 수요가 신장하고 있는 가운데 저금리를 바탕으로 주택 착공건수가 늘어 건축자재용 수요가 증가한 것도 영향을 미치고 있다.

그러나 PET(Polyethylene Terephthalate), PP(Polypropylene) 등 다른 소재와의 경쟁이 심화되고 있고 포장소재의 박막화·경량화, 인구 감소 등의 영향으로 일본산 수요도 다시 감소할 가능성이 높아지고 있다.

2016년에는 PSP를 포함한 식품포장용이 약 43만톤으로 일본산 수요의 67% 수준을 차지해 유럽, 미국의 60%에 비해 높은 것으로 나타났다.

동남아, 포장용 중심으로 수급밸런스 개선

동남아시아 PS 시장은 타이 수요가 약 15만톤으로 전체의 25%를 차지하고 있다.

타이는 인구 7000만명 가운데 중산층 비율이 높아 수요가 계속 신장할 것으로 예상되고 있다.

인도네시아, 베트남도 경제가 성장하면서 수요가 증가할 것으로 기대되고 있다.

인도네시아는 인구가 2억6000만명에 달하고 GDP(국내총생산) 성장률도 6% 수준으로 높은 편이며, 베트남은 전기·전자 생산설비가 집중되면서 PS 수요가 꾸준히 신장하고 있다.

동남아시아는 PS 수요가 50만톤 수준에 불과하나 생산능력이 약 90만톤에 달해 중국 등으로 과잉물량을 수출하고 있다.

그러나 앞으로 경제가 성장하면서 포장용 수요가 증가해 수급 밸런스가 개선될 것으로 예상되고 있다.

인디아는 인구가 13억명에 달함에도 PS 수요가 37만톤에 불과하고 전기·전자용이 60%를 차지하고 있으나 인구가 증가하고 소득수준이 향상됨으로써 PS 시장에서 위상을 강화할 것으로 예측되고 있다.

미국·유럽, 대체소재 부상으로 수요 감소세

미국은 2016년 PS 수요가 약 160만톤으로 2015년과 비슷한 수준을 유지했다.

전체 수요의 60%는 식품포장용이 차지했으며 잡화·산업자재용, 전기·전자용이 뒤를 이었다.

미국은 환경문제를 이유로 맥도날드 등 일부가 식품포장용 PS 사용을 중지하고 종이, PP, PET 등으로 대체하고 있으나 아직까지는 수요에 큰 영향을 미치지 않고 있다.

미국 PS 시장은 성숙단계에 접어들면서 구조재편이 진행돼 생산기업이 1990년대 20사 이상에서 2011년 7사, 2016년 Styrolution, Americas Styrenics, Total 3사로 줄어들었다.

3사는 시장의 85%를 장악하고 있으나 생산능력을 축소하는 등 채산성을 중시하는 전략으로 전환하고 있다.

유럽도 구조재편이 이루어져 Styrolution, Trinseo, Total 3사가 PS 시장의 70%를 차지하고 있다.

수요는 절반 이상을 차지하고 있는 포장용이 PP, PET 등 다른 소재로 대체됨에 따라 감소세가 지속되고 있다.

세계시장, 과잉설비 축소에도 공급과잉 여전

2016년 글로벌 PS 생산능력은 약 1550만톤으로 동북아시아 710만톤, 북미 260만톤, 유럽 220만톤으로 3개 지역이 75%를 차지했다.

가동률은 수요침체 등의 영향으로 평균 70% 이하에 머물렀다. 구조재편이 이루어진 유럽과 미국은 80% 전후의 가동률을 유지했으나 신증설이 활발한 중국은 약 60%에 불과했으며 다른 신흥국도 약 70%로 낮은 수준을 지속했다.

중국은 2009-2010년 PS 수요가 연평균 10% 이상 신장함에 따라 신증설을 통해 생산능력을 확대했으나 2014년 이후 수요 신장이 둔화됨에 따라 계획 수정이 불가피해지고 있다.

한국은 정부가 PS를 공급과잉 품목으로 지정함에 따라 일부 생산설비를 ABS로 전환하는 등 구조재편을 추진하고 있으나 거부감이 커 여의치 않은 것으로 나타나고 있다.

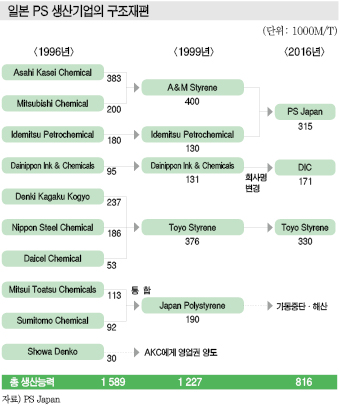

일본은 수요침체에 따른 공급과잉을 해소하기 위해 적극적으로 구조재편을 진행한 결과 생산기업이 1996년 10사에서 2015년 3사로, 생산능력은 약 160만톤에서 80만톤으로 줄어들었다.

일본산 내수는 100만톤대에서 60만톤대로, 수출은 30만톤에서 2만톤으로 감소한 것으로 파악된다.

글로벌 메이저들은 PS 사업을 분리한 후 경쟁기업과 통폐합함으로써 과잉설비를 축소하는 전략을 추진했으나 동북아시아를 중심으로 여전히 공급과잉이 해소되지 않고 있다.

수요는 신흥국 경제성장에 따라 일정수준 신장할 것으로 기대되고 있으나 원료인 SM 가격이 상대적으로 높아짐으로써 대체소재인 PP, PET에 비해 경쟁력이 떨어지고 있고 일부 지역에서 환경문제를 이유로 사용을 제한하고 있어 앞으로도 사업 환경이 악화될 것으로 우려되고 있다.

이에 따라 PS 생산기업들은 안정적이고 지속적인 성장을 위해 수요 창출을 적극화해야 할 것으로 판단되고 있다.

유럽, 미국, 일본 등 선진국에서는 높은 품질을 유지함과 동시에 수요처 니즈를 발굴하고 연구개발을 활성화해 PS의 기능을 더욱 진화·발전시킴으로써 기존에 없는 새로운 가치를 제공하는 개발력과 시장 창조능력이 요구되고 있다.