|

LG·롯데, 2017년 중국의존도 30% … 인디아도 수입 의존

2018년 8월 27일

글로벌 ABS(Acrylonitrile Butadiene Styrene) 시장은 중국을 비롯한 아시아 시장 성장에 힘입어 2017년 수요가 850만톤에 달한 것으로 추정되고 있다.

특히, 중국은 자동차 및 가전용을 중심으로 수요가 전년대비 10% 신장했고 아시아 가격은 중국 수요 호조를 타고 톤당 2100달러까지 상승했다.

글로벌 시장은 2018년에도 중국을 중심으로 호조가 계속될 것으로 예상되고 있다.

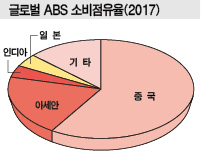

ABS는 자동차, 가전, 일반기기, 주택자재, 잡화 등에 다양하게 사용되고 있고, 중국은 자동차 및 가전 생산이 집중됨에 따라 ABS 수요가 크게 증가하고 있으며 2017년에는 500만톤에 달함으로써 글로벌 수요의 60% 수준을 차지한 것으로 추산되고 있다.

중국 정부가 2017년 6월 폐플래스틱 수입금지 방침을 발표함에 따라 수요기업이 폐ABS 대신 오리지널 소재를 확보하기 시작한 것도 수요 증가에 상당부분 기여했다.

그러나 중국은 ABS 생산량이 400만톤에도 미치지 못해 100만톤 이상을 수입에 의존하고 있다.

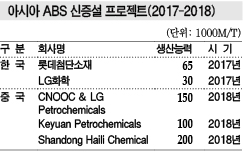

2017년에는 LG화학, 롯데첨단소재가 증설을 실시했으나 수요 신장을 따라가지 못해 수입량이 더욱 증가한 것으로 나타났다.

국내 ABS 수출량은 2015년 124만5700톤, 2016년 135만1794톤, 2017년 138만9972톤에 달했고 중국 수출이 2015년 38만4539톤, 2016년 41만3950톤, 2017년 41만8052톤으로 중국수출 의존도가 30% 수준으로 파악되고 있다.

특히, LG화학과 롯데첨단소재는 2017년 ABS 가격이 고공행진을 계속함에 따라 중국 수출을 적극 추진한 것으로 나타나고 있다.

ABS는 3대 원료인 AN(Acrylonitrile), 부타디엔(Butadiene), SM(Styrene Monomer) 가격 상승에 따라 현물가격이 초강세를 나타냈으며 원료코스트와의 스프레드가 톤당 500달러대까지 확대됨에 따라 수익성이 사상 최고를 기록한 것으로 파악되고 있다.

중국은 ABS가 고공행진을 계속하자 한국산 및 타이완산 수입에 박차를 가하고 있으며, 2018년에도 신증설을 계획하고 있으나 폐플래스틱 수입규제가 본격화됨에 따라 수요가 대폭 늘어나며 증설물량을 모두 흡수할 것으로 예상되고 있다.

아세안(ASEAN) ABS 시장도 중국과 마찬가지로 높은 성장률을 나타내고 있으나 생산기업이 거의 없어 대부분 수입에 의존하고 있다.

다만, 아세안 지역은 자동차, 가전을 중심으로 일본기업이 많아 성능 및 차별성을 중시하는 스펙인(Spec-in) 영업이 주류를 이루고 있다.

이에 따라 중국에서 판매되는 범용 그레이드가 아니라 일본기업이 높은 경쟁력을 보유하고 있는 특수 그레이드 수요비중이 높은 것으로 파악되고 있다.

아시아에서는 인디아 시장이 급속도로 성장하고 있다.

인디아는 ABS 수요가 가정용품, 자동차용을 중심으로 30만톤 수준에 달하고 있으나 생산능력은 약 20만톤에 불과해 8만-9만톤을 수입하고 있다.

유럽, 미국 등 선진국 ABS 시장은 포화상태로 대폭적인 성장을 기대하기 어려우며 관세, 운임, 현지 수송코스트 등이 높아 한국 및 타이완산 수입도 낮은 수준에 머무르고 있다.

표, 그래프: <글로벌 ABS 소비점유율(2017), 아시아 ABS 신증설 프로젝트(2017-2018)>

|