AN(Acrylonitrile)이 호황을 누리고 있다.

글로벌 AN 수요는 2017년 591만톤으로 전년대비 2.2% 증가에 그쳤으나 설비 트러블 등으로 공급이 원활치 않기 때문이다.

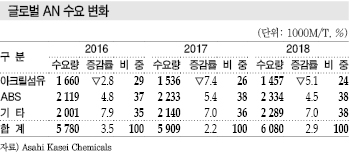

아크릴섬유용이 154만톤으로 7.4% 감소한 반면 ABS(Acrylonitrile Butadiene Styrene)용은 223만톤으로 5.4%, 아크릴아마이드(Acrylamide), NBR(Nitrile Butadiene Rubber), 아디포니트릴(Adiponitrile) 등 기타는 214만톤으로 7.0% 증가했다.

수요비중은 아크릴섬유 26%, ABS 38%, 기타 36%로 파악된다.

아크릴섬유용은 2004년 257만톤으로 정점에 달한 후 일부 생산기업이 철수하면서 급감해 2016년 166만톤, 2017년 154만톤에 그쳤다. 특히, 2017년에는 AN 가격이 상승함에 따라 대폭 감소한 것으로 판단된다.

ABS용은 중국 및 한국 ABS 플랜트가 높은 가동률을 유지함에 따라 2016년 212만톤, 2017년 223만톤으로 증가했다.

폐수처리, 원유 2차회수용으로 사용되는 아크릴아마이드, PA(Polyamide) 66의 원료인 아디포니트릴, NBR, 탄소섬유 등은 호조를 나타냈다. 아크릴아마이드는 원유 2차회수용 수요가 증가하고 있고 탄소섬유도 수요가 계속 늘어나고 있다.

아시아는 2017년 AN 수요증가율이 2% 수준에 그쳤으나 북미는 6%에 육박하며 글로벌 성장을 견인했다.

국내수요, ABS 타고 65만톤 돌파

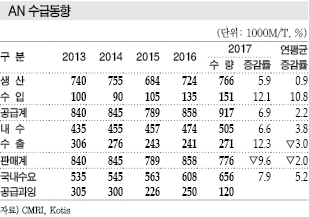

국내 AN 수요는 예상 밖으로 증가해 2017년 65만6000톤을 기록했다. 신장률도 7.9%로 최근 5년간 연평균 5.0%에 비해 높은 수준을 나타냈다.

핵심 다운스트림인 아크릴섬유가 부진한 반면 ABS 수출수요가 크게 증가한데 따른 것으로 판단된다.

AN 수요의 80%를 차지하고 있는 ABS는 최근 5년간 생산량이 연평균 4.1%, 수요는 6.6% 늘어난 것으로 파악된다.

그러나 AN 생산량은 2017년 76만6000톤으로 최근 5년간 연평균 0.9% 증가에 그쳐 수입량이 15만1000톤으로 무려 10.8% 증가했다.

수입은 미국산이 70% 이상을 장악하고 있다.

2017년 수입량은 11만톤을 넘어서 최근 4년간 신장률이 연평균 11%를 기록했다.

타이완산 수입도 급작스럽게 늘어 1만6000톤에 달했다.

중국 수출비중 50% 밑으로…

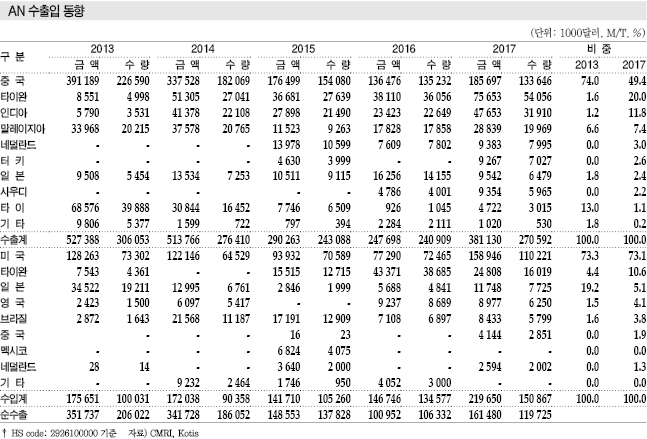

AN 수출은 2017년 27만1000톤으로 최근 5년간 연평균 3.0% 감소한 것으로 나타나 수요 증가에도 불구하고 생산은 정체되고 수입은 증가해 생산 위축을 수입이 커버한 것으로 나타났다.

AN 수출은 2017년 27만1000톤으로 2013년 30만톤에 비해서도 줄었으며, 특히 중국의 수입감소가 두드러져 2013년 23만톤에서 2017년 13만톤으로 연평균 12% 줄어든 것으로 파악된다.

전체 수출에서 중국이 차지하는 비중은 2013년 74%에서 2017년 49%로 크게 낮아진 반면 타이완은 2013년 2% 전후에서 2017년 20%로 크게 확대되고 인디아도 2% 수준에서 12%로 높아졌다.

중국 수출 감소물량을 타이완과 인디아가 커버한 것이며, 최근에는 말레이지아는 물론 네덜란드, 터키, 사우디 등으로 수출선을 다변화하고 있다.

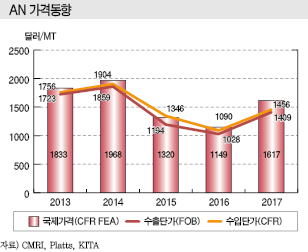

AN을 생산하는 동서석유화학과 태광산업은 수출의존도가 높아 수출에서 저가정책을 구사하고 있으며 2017년 평균 수출단가가 톤당 1409달러로 CFR FE Asia 평균 1617달러에 비해 208달러 낮은 것으로 나타났다.

동서석유화학, 영업이익률 20%대 개선

동서석유화학은 AN 거래가격이 급상승하면서 수익구조가 크게 개선돼 2017년 매출액은 9720억원으로 1조원에 육박했고 영업이익은 1910억원으로 영업이익률 20%에 육박하는 초호황을 누린 것으로 파악된다.

2015년에는 영업이익률이 2.1%에 불과해 생사기로에 서 있었으나 2016년 12.9%, 2017년 19.7%로 장기호황을 무리고 있다.

AN 강세에 따라 동서석유화학과 태광산업은 AN 증설 카드를 만지작거리고 있다. 국내 AN 생산능력은 2017년 기준 동서석유화학 56만톤, 태광산업 29만5000톤이다.

그러나 중국의 환경규제에 따른 가동률 저하 및 메이저의 불가항력으로 만들어진 경쟁력이 얼마나 지속될지 미지수이다.

아시아 AN 가격은 2018년 들어서도 초강세를 나타내 5월 CFR FE Asia 톤당 2000달러를 넘어섰다.

6월 초에는 글로벌 메이저인 이네오스(Ineos)가 영국 Seal Sand 및 독일 Cologne 플랜트의 가동을 중단하고 불가항력을 선언했고, 중국 메이저 사이노펙(Sinopec)이 6월부터 안휘(Anhui) 소재 13만톤 플랜트의 정기보수에 돌입했다.

세계시장, 공급부족에 원료가격 상승으로…

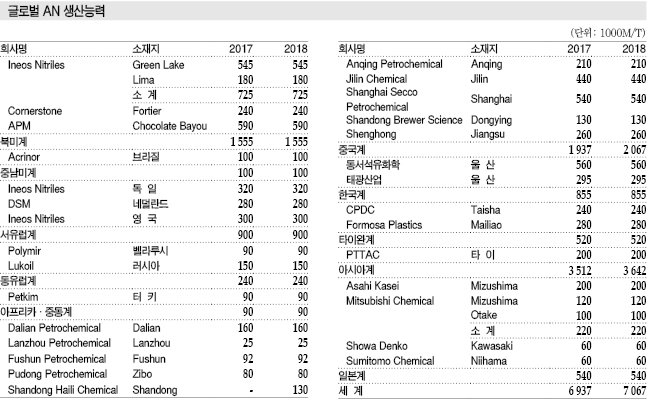

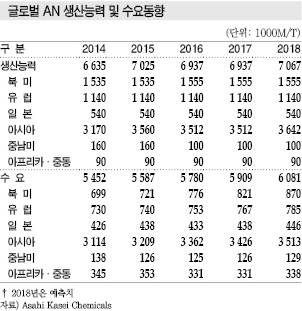

세계 AN 생산능력은 2017년 말 기준 694만톤으로 파악된다.

2015년에는 중국 Shanghai Secco Petrochemical, Shenghong Group이 각각 26만톤을 증설하고 Sinopec Shanghai Petrochemical이 13만톤 가동을 중단했으나 2016년 이후 신증설이 없었으며 2018년에는 Shandong Haili Chemical이 13만톤 플랜트를 가동할 계획이다.

정기보수, 생산설비 트러블 등을 고려하면 2017년 실질 생산능력은 614만톤, 수요에 대한 실질 가동률은 96%로 추정된다.

AN은 2016년 발생한 미국 허리케인 하비(Harvey)의 영향에서 벗어나 생산이 회복됨으로써 수급이 완화돼 국제시세가 하락할 것으로 예상됐으나 수요가 안정세를 유지하고 있는 가운데 중국 메이저가 환경규제에 대응해 감산을 실시하고 허리케인이 다시 미국을 강타하면서 수급타이트로 전환돼 가동률이 상승했다.

AN 생산기업들의 생산조절물량은 2016년 33만톤에서 2017년 23만톤으로 감소한 것으로 추정되고 있다.

2018년에도 초강세 계속되나…

북미는 2017년 AN 수요가 82만톤으로 5.8% 증가했다.

ABS용이 15만톤으로 1.4% 늘어 비슷한 수준을 유지했고 기타는 원유회수용 아크릴아마이드 및 탄소섬유 호조에 따라 67만톤으로 6.8% 증가했다.

유럽 수요는 77만톤으로 1.9% 증가했다.

아크릴섬유용은 27만톤으로 변화하지 않았으나 ABS용은 19만톤으로 2.1%, 기타는 31만톤으로 3.1% 늘어났다.

일본 수요는 44만톤으로 1.1% 증가했다.

아크릴섬유용이 9만톤으로 6.0% 감소한 반면 ABS용은 12만톤으로 9.1% 증가했고 기타는 23만톤으로 변화가 없었다.

일본을 제외한 아시아 수요는 343만톤으로 1.9% 늘어난 것으로 파악된다.

아크릴섬유용이 82만톤으로 11% 감소했으나 ABS용은 171만톤으로 5.2%, 기타는 90만톤으로 10.2% 증가했다.

2018년 세계 AN 수요는 약 608만톤으로 2.9% 증가할 것으로 예상되고 있다.

아크릴섬유는 대체섬유와의 경쟁으로 마이너스 신장을 지속하고 있어 2018년에도 146만톤에 그칠 것으로 예측되고 있다.

ABS용은 중국을 중심으로 수요가 꾸준히 늘어나 233만톤으로 4.5%, 기타는 아크릴아마이드, 탄소섬유용을 중심으로 신장해 299만톤으로 7.0% 늘어날 것으로 예상되고 있다.

글로벌 AN 시장은 2014-2015년 중국에서 대규모 증설이 잇따른 영향으로 공급과잉이 계속됐으나 2017년에는 중국 환경규제 강화, 미국 허리케인 등의 영향으로 수급이 타이트했다.

여기에 국제유가 및 에너지 가격, 프로필렌 가격이 올라 생산코스트가 대폭 상승했다.

2018년에는 수요가 계속 증가하는 가운데 중국기업의 정기보수가 집중됨에 따라 7월까지도 AN 가격이 초강세를 계속했다.

표, 그래프: <AN 수급동향, AN 가격동향, AN 수출입 동향, 글로벌 AN 생산능력, 글로벌 AN 수요 변화, 글로벌 AN 수요동향, 글로벌 AN 생산능력 및 수요동향>