|

TDI(Toluene Diisocyanate)는 수요가 정체된 상태임에도 불구하고 고공행진을 계속하고 있다.

2017년에는 수급이 크게 변화하지 않을 것으로 예상됐으나 유럽, 미국을 중심으로 발생한 플랜트 트러블에 따라 수급타이트가 심화되고 가격이 폭등했다.

그러나 최근에는 가격 폭등이 수요를 더욱 침체시킬 것으로 우려되고 있다.

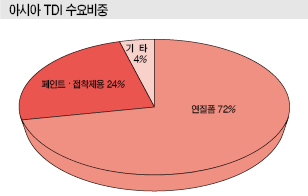

TDI는 주로 쿠션, 매트리스에 사용되는 연질폼의 원료로 활용되고 있으며 가구용 페인트에도 일부 투입되고 있다.

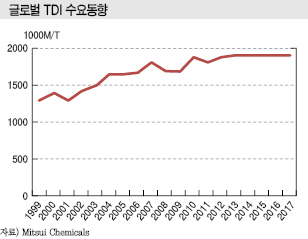

글로벌 수요는 2017년 약 191만톤으로 전년대비 1% 정도 늘어나는데 그쳤다.

과거에는 글로벌 경제와 함께 연평균 3-4% 증가했으나 시장 성장을 견인해온 중국, 아세안(ASEAN) 등 신흥국 경제가 침체되고 거래가격이 폭등함에 따라 소폭 증가하는데 머문 것으로 판단된다.

설비 트러블로 4000달러 초강세 장기화

TDI는 가구, 자동차에 사용되는 연질폼 및 페인트 원료용이 총수요의 95% 이상을 차지하고 있어 경기변동에 크게 좌우되고 있다.

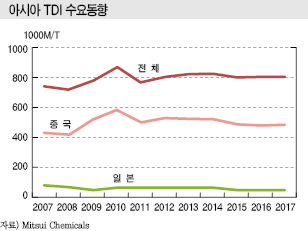

2017년에는 중동, 아프리카를 포함한 유럽 수요가 67만톤으로 2% 증가했으나 북미 및 중남미는 44만톤, 아시아는 80만톤으로 변동이 없었다. 특히, 최대 소비국인 중국은 48만톤으로 1% 감소한 것으로 나타났다.

2016년에는 2015년 수준을 유지했으나 2017년에는 글로벌 수급이 타이트한 가운데 거래가격이 강세를 나타냄에 따라 수요가 침체될 수밖에 없었다.

중국은 글로벌 수요의 25% 안팎을 차지하며 아시아 뿐만 아니라 세계시장에 큰 영향력을 미치고 있다.

다만, 앞으로는 유럽, 미국 등에 가구, 침구 등을 수출하는 가공무역거점으로 동남아시아, 서남아시아 등이 부상함에 따라 중국의 영향력이 다소 약화될 가능성이 제기되고 있다.

연질폼은 미국, 일본, 서유럽 등 선진국 수요가 이미 포화상태에 도달해 큰 성장을 기대하기 어려우나 공급이 개선되고 신흥국 경제가 성장함에 따라 TDI 전체적으로는 연평균 2-3%대 신장을 유지할 것으로 예상되고 있다.

2017년에는 바스프(BASF)의 신규 플랜트 가동이 지연되고 북미를 강타한 허리케인의 영향으로 공급이 줄어들어 수급타이트가 계속됐다.

유럽은 수요가 공급을 상회하고 있는 반면 아시아는 최근 신증설에 따라 공급이 수요를 상회하고 있어 과잉물량을 중동, 아프리카, 미주지역으로 수출하고 있다.

국내 TDI 생산기업들은 쿠션, 매트리스 및 가구용 페인트 수요 호조로 글로벌 TDI 수요가 2018년 약 224만톤으로 10만톤 증가할 것으로 예상하고 있다.

신증설 잇따르면서 3000달러 수준으로 급락

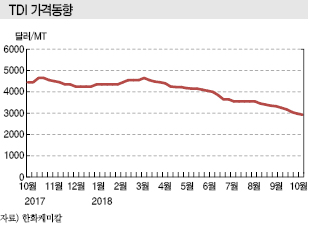

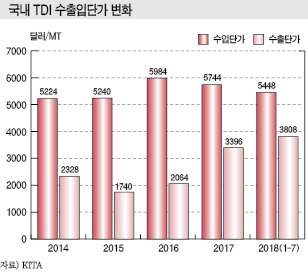

아시아 TDI 가격은 2017년 톤당 3000달러를 넘는 수준으로 시작해 트러블에 따라 수급타이트가 심화되면서 4000달러를 돌파하며 초강세를 계속했으나 2018년 들어서는 3000달러 수준으로 하락했다.

2016년 5월 이후 유럽, 미국을 중심으로 잇따라 설비 트러블이 발생했기 때문으로, TDI 가격은 2016년 초 1500달러 수준에 불과했으나 2017년 봄철 이후 폭등세를 계속해 2017년 내내 4000달러 이상의 초강세를 장기화한 것으로 나타나고 있다.

그러나 2018년 들어 유럽 및 중국의 공급부족이 해소되기 시작하면서 2/4분기부터 하락하기 시작해 10월 초에는 2925달러로 급락했다.

바스프가 2018년 5월 독일 소재 30만톤 플랜트를 가동했고, 사우디의 Sadara Chemical이 알쥬베일(Al-Jubail) 20만톤 플랜트를 완공했으며, 중국 Wanhua Chemical도 4/4분기에 TDI 30만톤 플랜트를 신규 가동할 예정이어서 공급과잉 전환이 불가피하기 때문이다.

TDI 수요기업들은 공급과잉 전환 기미가 보이자 TDI 재고를 소진하면서 구매를 최소화한 것으로 파악되고 있다.

TDI 가격은 당분간 3000달러 안팎에서 등락을 계속할 것으로 예상되고 있다. 증설물량이 그리 크지 않고 수요가 양호하기 때문이다.

2018년 하반기 110만톤 정기보수가 “변수”

TDI는 코베스트로(Covestro)가 유럽 생산능력을 30만톤 확대하면서 바스프와 경쟁을 펼침에 따라 2016년 1800달러 수준으로 하락했다.

하지만, 코베스트로와 바스프는 허리케인 하비(Harvey)의 영향으로 미국 소재 20만톤, 16만톤 플랜트의 가동을 중단하고 Shanghai BASF도 질산(Nitrile Acid) 공급부족을 이유로 16만톤 플랜트를 가동중단함으로써 폭등으로 이어졌다.

특히, 바스프의 독일 플랜트는 코베스트로의 증설을 무리하게 뒤쫓아 기술적 안정화가 되지 않음으로써 가동률이 50-60%에 불과한 것으로 알려졌고, BorsodChem-Wanhua는 헝가리 소재 25만톤 플랜트를 가동하지 않고 있다. Mitsui Chemicals(MCC) 역시 일본 가시마(Kashima) 소재 16만톤을 폐쇄했고, 중국 Liaoning North Jinhua Polyurethane은 2016년 TDI 플랜트를 가동중단했다.

이에 따라 글로벌 TDI 공급능력이 크게 줄어들어 수급이 타이트해질 수밖에 없었고 2017년 폭등을 유발했다.

그러나 2018년 3/4분기 들어 바스프가 30만톤 플랜트를 재가동하고 Sadara Chemical이 20만톤을 완공하면서 하락세로 전환됐다.

TDI 관계자는 “TDI 가격이 2000달러 이하로 폭락하는 최악상황까지는 가지 않을 것”이라며 “글로벌 메이저인 코베스트로와 바스프가 치킨게임까지 안가도록 가동률을 조정함으로써 폭락으로 이어지지는 않을 것”이라고 주장했다.

하지만, 2018년 하반기에 정기보수가 많아 수급이 다시 타이트해질 가능성이 제기되고 있다.

코베스트로는 중국 25만톤, 독일 30만톤 플랜트를 2018년 하반기에 정기보수를 진행했고, 바스프는 국내 16만톤 플랜트의 가동률을 50%로 감축한 가운데 2018년 10월 정기보수를 진행했다.

중국에서도 Gansu Yinguang이 10만톤, Juli Chemical이 8만톤을 8-9월 정기보수했다.

국내에서는 OCI가 군산 소재 5만톤, 한화케미칼이 여수 소재 15만톤을 10-11월 정기보수한 것으로 알려졌다.

한국, 생산능력 36만톤에 국내수요 3만톤

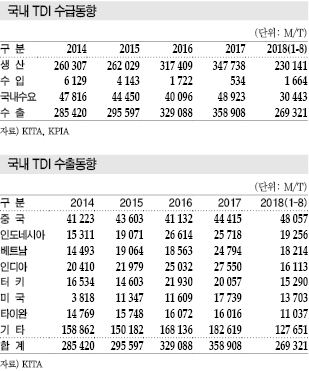

국내 TDI 생산능력은 한국바스프 16만톤, 한화케미칼 15만톤, OCI 5만톤으로 총 36만톤에 달하고 있다.

MCC와 SKC의 합작기업인인 MCNS는 일본 오무타(Omuta) 소재 TDI 12만톤 플랜트를 가동하고 있다.

하지만, 국내수요는 경질폼용 1만5000톤, 가구용 페인트를 중심으로 한 기타 1만5000톤으로 총 3만톤에 불과해 수출의존도가 매우 높은 것으로 파악된다.

국내 TDI 생산량은 2017년 34만7748톤으로 2016년 31만7409톤에 비해 10% 정도 증가했으나 수출비중은 2015년 86%에서 2017년 83%로 소폭 하락했다.

특히, Wanhua Chemical이 TDI 30만톤 플랜트를 2018년 10월 기계적으로 완공한 후 2019년 봄부터 본격 가동하면 중국 수출이 크게 줄어들 수밖에 없어 수출선 다변화가 요구되고 있다.

2018년에는 글로벌 TDI 가동률이 72% 수준에 불과하나 바스프 및 Sadara의 가동 차질과 일부의 정기보수를 감안하면 실질적으로 100% 가동한 것으로 판단되고 있다.

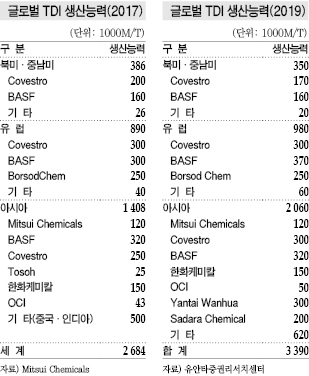

바스프의 독일 루드빅샤펜(Ludwigshafen) 플랜트를 포함하면 2018년 글로벌 TDI 생산능력이 300만톤에 달해 수요 200만톤을 크게 앞서는 것으로 파악되고 있다.

인디아 반덤핑 규제 영향 “제한적?”

인디아 정부는 2017년 12월 국내기업들을 대상으로 TDI 톤당 220-440달러의 반덤핑관세 부과 판정을 내렸다. 조사대상 기간은 2015년 4월부터 2016년 3월이다.

반덤핑관세는 한화케미칼 220달러, 한국바스프 310달러, OCI 440달러에 달하고 있다.

중국 및 일본기업들도 반덤핑관세를 부과받았으나 중국은 260달러, 일본은 150달러로 국내기업보다 상대적으로 낮은 수준에 그쳤다.

국내기업들은 인디아 시장의 성장성을 기대하고 있으나 수출에서 차지하는 비중이 크지 않아 별 영향이 없을 것으로 판단하고 있다.

한화케미칼 관계자는 “인디아의 반덤핑관세는 높지만 수출비중이 크지 않아 괜찮다”며 “121개 수출국가 중 1개국에 불과할 뿐으로 한화케미칼은 미국, 중남미를 중심으로 수출하고 있고 중동·아프리카에도 많이 내보내고 있다”고 강조했다.

그러나 인디아에 대한 TDI 수출량이 2016회계연도(2015년 4월부터 2016년 3월) 기준 1만6479톤으로 인디아 수입시장의 약 50%를 장악함에 따라 반덤핑관세 부과에 따른 타격이 상당할 것으로 우려되고 있다.

BASF, 30만톤 신규 가동했지만…

바스프는 루드빅샤펜 소재 TDI 30만톤 플랜트를 2018년 3/4분기 신규 가동했으나 기존 리액터 백업 및 폐쇄를 고려하면 2018년 실제 생산 증가물량은 7만-8만톤 수준에 그칠 것으로 예상된다.

바스프가 30만톤 플랜트를 100% 가동한다면 10만톤 이상 생산할 수 있으나 실제로는 50%에도 미치지 못한 것으로 알려지고 있다.

특히, 독일 소재 8만톤 플랜트를 폐쇄하고 여수 소재 16만톤 플랜트도 50% 수준에서 가동함으로써 상반기에는 가동률이 30% 수준에 불과했고 하반기 들어서도 70-80%에 그치는 것으로 추정되고 있다.

TDI 관계자는 “독일 플랜트를 100% 가동하더라도 폐쇄설비를 고려하면 14만톤에 불과해 시장에 풀리는 물량이 우려할만한 수준은 아닐 것”이라고 평가했다.

바스프는 신규 플랜트 생산제품에서 DCB(Dichlorobenzene)가 검출돼 가동을 중지한 바 있다.

특히, 바스프는 글로벌 TDI 설비의 가동률을 낮춤으로써 공급과잉에 따른 마진 악화를 방어하는 전략을 취하고 있다.

한화케미칼, XDI 개발로 수익성 안정화

한화케미칼은 2014년 KPX화인케미칼을 인수해 한화화인케미칼로 회사명을 변경했으나 TDI 사업이 부진하자 2016년 2월29일 한화화인케미칼을 합병했다.

2014-2015년 TDI가 적자생산을 지속해 고전했기 때문으로, 합병 후 TDI 시황이 개선됨으로써 2017년 사상 최대의 영업실적을 기록한 것으로 추정되고 있다.

현재는 TDI 16만톤 플랜트를 100% 가동하고 있는 것으로 알려졌다.

국내 TDI 시장 점유율은 한화케미칼이 60%, 한국바스프와 OCI가 40%로 나타나고 있다.

한화케미칼은 TDI 단일제품 공급에 따라 영업력을 강화하는데 한계를 느껴 TDI 중 XDI(Xylene Diisocyanate)를 스페셜티화해 공급하고 있다.

한화케미칼은 2017년 12월21일 국가기술표준원으로부터 안경, 광학렌즈의 성능을 개선하는 고순도 XDI 제조기술에 대해 신기술 인증을 받았다.

XDI는 일반렌즈 원료와 달리 시간이 지날수록 누렇게 변색하는 황변현상이 없고 렌즈를 얇게 만드는데 중요한 요소인 굴절률이 높아 고급 렌즈, 디스플레이 소재 등 광학적 특성이 요구되는 분야에 다양하게 적용하고 있다.

2020년 1200톤 공급을 목표로 고굴절 렌즈 코팅 및 점·접착제용 등으로 용도를 개척할 계획이다.

한화케미칼 관계자는 “현재 TDI 사업의 체질을 개선하고 있고 원가 절감을 위해 스팀 사용량을 줄이며 반응기를 개선하고 있다”며 “스페셜티는 사이클을 타지 않아 안정성을 확보할 수 있다”고 강조했다.

OCI, 폴리실리콘까지 급락 “고전”

OCI는 1990년 군산 소재 2만5000톤 플랜트를 신규 가동했고 2004년 5만톤으로 100% 증설했다.

TDI 생산능력이 상대적으로 작은 편이나 국내공급에 그치지 않고 중국, 터키, 동남아시아 등으로 수출하고 있다.

OCI는 매출액 중 TDI 비중이 크지 않지만, 2018년 들어 폴리실리콘(Polysilicon)이 kg당 10-12달러 수준으로 급락함과 동시에 TDI 가격도 크게 떨어져 고전하고 있다.

특히, TDI는 바스프가 3/4분기에 30만톤 플랜트를 신규 가동하고 2019년에는 Wanhua까지 참여함으로써 가격 하락이 불가피해지고 있다.

OCI 관계자는 “TDI는 가격조정에도 불구하고 하반기 내내 주요한 현금창출원으로 작용했다”며 “TDI를 제외한 주요 화학제품 가격도 견조한 수준을 유지하고 있다”고 밝혔다.

OCI는 SK에너지, 현대오일뱅크 등과 장기계약을 통해 TDI 원료를 공급받고 있어 안정성을 확보하고 있으나 일부는 미국, 일본 등에서 조달하고 있다.<김수연·정세진 기자>

표, 그래프: <아시아 TDI 수요비중, 글로벌 TDI 수요동향, TDI 가격동향, 글로벌 TDI 수요비중 변화, 아시아 TDI 수요동향, 국내 TDI 수출입단가 변화, 국내 TDI 수급동향, 국내 TDI 수출동향, 글로벌 TDI 생산능력(2017), 글로벌 TDI 생산능력(2019), >

<화학저널 2018년 11월 26일>

|