일본 화학기업들이 수익성 악화로 고전하고 있다.

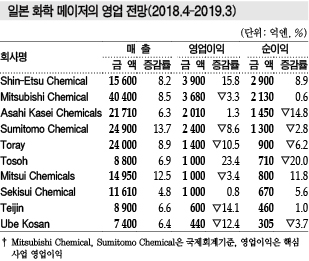

고부가가치 차별제품을 중심으로 높은 수익성을 자랑하던 도레이(Toray)도 중국 경기둔화 등을 이유로 2018회계연도(2018년 4월-2019년 3월) 영업실적 전망치를 하향 조정했다.

중국 매출비중이 20% 가까이에 달해 중국 경제의 성장률 둔화 영향을 해소할 방법을 찾지 못하고 있기 때문이다.

2018년 4-12월 기준으로는 중국 자회사들의 매출과 영업이익이 모두 증가했으나 2019년에는 고전할 것으로 예상하고 있다.

화학 메이저 80% 2018년 영업이익 감소

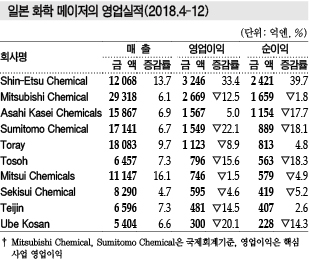

일본은 주요 화학기업 10사의 2018년 10-12월 영업이익이 전분기대비 10% 이상 감소했을 뿐만 아니라 8사는 4-12월 영업이익이 전년동기대비 감소하는 등 장기간 이어진 호황이 종료되고 수익 악화에 시달리고 있는 것으로 파악되고 있다.

영업이익이 증가한 곳은 PVC(Polyvinyl Chloride) 호조로 장기 수혜를 누리고 있는 신에츠케미칼(Shin-Etsu Chemical)과 Asahi Kasei Chemicals(AKC) 뿐이었다.

원료가격 급등, 중국의 경제성장 둔화, 스마트폰 시장 정체 등이 영향을 미친 것으로 판단된다.

그동안 높은 수준을 형성했던 MMA(Methyl Methacrylate), AN(Acrylonitrile) 가격이 하락세로 전환된 것도 부진 요인으로 작용했다.

AKC, 도레이(Toray), 미쓰이케미칼(Mitsui Chemicals), 세키스이케미칼(Sekisui Chemical), 테이진(Teijin)은 2018회계연도 영업실적 전망을 하향 조정했다.

신에츠·AKC만 2018년 영업이익 호조

반면, 신에츠케미칼은 6개 사업부문 모두 매출·영업이익이 증가하는 등 호조를 누렸다. 특히, 반도체 실리콘(Silicone) 사업은 영업이익이 57%, PVC·화성제품은 40% 급증했다.

세계적으로 시장점유율 1위를 차지하고 있는 생산제품이 많아 원료가격이 상승해도 바로 판매가격에 반영할 수 있어 수익성 악화를 방어한 것으로 분석된다.

2018회계연도 영업실적을 상향 조정하지는 않았으나 2년 연속 최고 영업실적을 갱신하고 영업이익도 9년 연속 증가세를 유지할 것으로 기대하고 있다.

AKC는 12월부터 AN 가격 급락, 중국 경기 둔화에 따른 자동차·스마트폰 관련제품 판매 타격 등으로 10-12월 영업이익이 전분기대비 7% 감소했으나 4-12월 기준으로는 전년동기대비 5% 증가했다.

다만, 2019년 1-3월에도 영업실적 부진이 이어질 것으로 예상하고 2018회계연도 영업 전망은 하향 조정했다.

그러나 영업이익은 감소하는 것으로 조정하지 않고 1.3% 증가로 수정하는 등 2년 연속 최고치를 갱신할 것으로 기대하고 있다.

MMA 분야에서 세계시장의 40%를 장악하고 있는 미쓰비시케미칼(Mitsubishi Chemical)은 12월부터 수요 둔화로 MMA 가격이 하락하고 싱가폴 공장이 생산조정에 들어가며 수익이 악화됐다.

다만, 2018년 MMA 가격이 톤당 평균 2400달러였던 것을 감안하면 2017년과 거의 비슷한 수준이어서 타격이 크지 않은 것으로 파악하고 있다.

석유화학 사업은 4-9월 시황 호조로 수혜를 누렸으나 미국 셰일(Shale) 베이스 석유화학제품이 아시아 시장에 유입되며 부진이 불가피했다.

석유화학 이어 스마트폰·자동차용 화학소재 직격탄

스미토모케미칼(Sumitomo Chemical)은 그동안 싱가폴 PCS와 페트로라비(PetroRabigh) 등 해외 관련기업들이 수익 호조에 도움을 주었으나 셰일 베이스 PE(Polyethylene)가 아시아 시장에 유입되면서 아시아 에틸렌(Ethylene) 가격이 하락함에 따라 PCS 영업이익이 감소해 타격을 입었다.

우베코산(Ube Kosan)은 중국의 구매 축소 등 경기둔화에 큰 영향을 받은 것으로 알려졌다.

그동안 CPL(Caprolactam) 가격이 높은 수준을 유지하며 화학 사업의 수익성 개선을 견인했으나 최근 중국을 중심으로 화학제품 수요가 감소하며 CPL 스프레드가 축소돼 영업이익 감소가 불가피했던 것으로 판단된다.

중국 시장의 정체는 석유화학 뿐만 아니라 스마트폰, 자동차 분야에도 영향을 미치고 있다.

중국 스마트폰 시장은 2018년 판매대수가 3억9000만대로 전년대비 15% 감소했다. 전자 분야에서 스마트폰용 소재를 중심으로 사업을 영위하고 있는 세키스이케미칼은 스마트폰용 시장 부진에서 탈피하기 위해 최근 반도체, 기판용 시장에 주목하고 있다.

스마트폰 용도에서는 미쓰비시케미칼의 기능상품군 사업도 영업이익이 감소하는 등 타격을 받았다.

반면, 스마트폰용을 포함해 전자소재 분야에서 호조를 누린 곳도 있었다.

스미토모케미칼은 스마트폰, TV 시장이 성숙됐지만 LCD(Liquid Crystal Display) 뿐만 아니라 OLED(Organic Light Emitting Diode)용 신제품과 이형 가공제품 등 부가가치가 높은 편광필름을 잇따라 개발·투입함에 따라 수익 보전에 성공했다.

원료 급등에 중국시장 성장 둔화로…

원료가격 급등도 일본 화학기업들의 영업실적 악화에 영향을 미쳤다.

4-12월에는 나프타(Naphtha) 가격이 kl당 5만2000엔을 넘어섰으나 석유화학제품 판매가격에 반영하는 작업이 늦어져 수익성 악화를 방어하지 못했다.

석유화학제품을 중심으로 한 기반소재 가운데 70%가 나프타에 연동된 미쓰이케미칼의 타격이 막대한 것으로 파악된다.

세키스이케미칼도 PVA(Polyvinyl Alcohol) 일부제품이 나프타 연동으로 가격을 결정하고 있으나 반영이 제때 이루어지지 않고 있는 것으로 알려졌다.

2019년에는 세계경제가 회복될 만한 호재가 적어 화학기업들의 수익성 악화가 당분간 이어질 것으로 우려되고 있다.

미쓰비시, 석유화학 시너지 확대 총력

그러나 일본 화학기업들은 2019년 세계적인 불확실성 확대에도 불구하고 도전을 적극화하고 있다.

일본은 전체적으로 인구가 감소하고 있는 가운데 고령화가 심화되면서 노동인구가 급격히 줄어들었으나 로봇, 인공지능(AI) 등을 활용함으로써 인재의 고도화를 시도하고 있다.

반대로 세계사회는 인구가 증가하고 있고, 신흥국을 중심으로 식량 및 수자원 부족, 환경문제 등이 심각해짐에 따라 문제 해결에 큰 도움을 줄 수 있는 화학산업의 중요성이 확대되고 있다.

일본은 과거부터 기업이 사회문제 해결에 나서야 한다고 주장하고 있어 화학기업들도 2019년을 경제적 가치와 사회적 가치를 모두 극대화하고 세계시장에서 존재감을 발휘할 수 있는 좋은 기회로 파악하고 있다.

최근 수년 동안 호황을 누린 만큼 성장분야 등에 경영자원을 적극 투입하면서 사업기회를 확장시켜나갈 계획이다.

미쓰비시케미칼은 최근 2021년부터 추진할 중기 경영계획 작성을 준비하면서 과학기술 진보, 신규 환경규제, 보호무역주의 등 변화를 감안해 사회성을 반영시킨 KAITEKI 경영을 더욱 진화시키겠다는 태도를 고수하고 있다.

석유화학, 탄소, MMA, 산업가스 등 소재 사업은 얼마 전까지 구조개혁을 실시해온 만큼 앞으로 얼마나 수익을 올릴 수 있을지가 중요해질 것으로 예상된다.

특히, 석유화학은 재편이 일단락된 정유 사업과 어느 정도로 시너지를 낼 수 있을지, 또 미이용 유분 활용을 위해 다운스트림과 어느 수준까지 연계를 확장할 수 있을지가 관건이 될 것으로 파악하고 있다.

스미토모·미쓰이도 신규사업 육성

스미토모케미칼은 2019년 4월부터 새로운 3개년 중기 경영계획을 실행할 계획이다.

최근 기술혁신이 빠르게 이루어지고 있고 밸류체인이 크게 변화하고 있다는 점을 감안해 이노베이션 가속화, 디지털 혁명 적응, 환경문제 대응 등에 주목하고 있으며 IT 관련 분야에 약 300억엔을 투입해 기반 강화에 나설 방침으로 알려졌다.

사업 포트폴리오 고도화가 진전되면서 스페셜티케미칼 사업 비중을 확대하는데 성공했으나 여전히 에너지·기능소재, 정보전자화학은 다른 사업에 비해 상대적으로 수익성이 낮아 신규 중기 경영계획에서 수익성 확대에 나설 예정이다.

또 Sumitomo Dainippon Pharma, Nihon Medi-Physics 등의 헬스케어 사업 확대를 위해 iPS세포(인공다능성줄기세포), ES세포(배성간세포) 등 그동안 축적해온 기술을 연계하는 방안도 검토하고 있다.

미쓰이케미칼은 2019년 3월 결산에서 3년 연속 영업이익 1000억엔 이상을 달성할 것으로 기대하고 있다.

주요 성장사업으로 집중 육성해온 모빌리티, 헬스케어, 푸드 & 패키징이 수익을 확보하도록 구조개혁을 실시해온 성과로 평가되고 있다.

앞으로는 2025년까지 영업이익을 2000억엔으로 확대하기 위해 최근 인수를 완료한 자동차 관련 지원지업 아크(Arrk)와 치과소재 전문기업 독일 Kulzer 등과 어느 정도로 시너지를 낼 수 있을지 주목하고 있다.