SM(Styrene Monomer)은 글로벌 수급이 2021년 이후 크게 변화할 것으로 예상되는 가운데 중국의 반덤핑관세 부과로 큰 타격을 입은 것으로 나타났다.

국내 SM 생산기업들이 그동안 생산량의 90% 정도를 중국에 수출해왔으나 2018년 중국이 반덤핑관세 부과에 나서면서 수출량이 70% 격감했기 때문이다.

반면, 타이완과 인디아 수출이 급증해 수급구조가 크게 변화하고 있다.

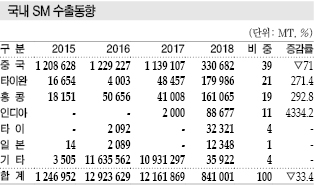

SM 수출은 2018년 총 84만1000톤으로 전년대비 33.4% 급감했다.

2017년에는 전체 수출 126만1900톤 가운데 중국 수출이 113만9100톤으로 90% 이상을 차지했으나 중국 정부가 미국, 타이완, 한국산 SM에 반덤핑관세를 부과함에 따라 2018년에는 중국 수출이 33만682톤으로 71.0% 격감했다.

반면, 인디아 수출은 2017년 2000톤에서 2018년 8만8677톤, 타이완은 4만8457톤에서 17만9986톤, 홍콩은 4만1008톤에서 16만1065톤으로 급증했다. 또 2017년에는 전무했던 타이 수출 역시 3만2321톤, 베트남도 1만1452톤을 기록했고 일본 수출도 1만2348톤에 달했다.

중국 수출이 대폭 감소했으나 다른 6개국 수출이 40만톤 가까이 늘어나며 감소폭을 제한했다.

SM은 수출이 급감하면서 수입도 30만5400톤으로 61.5% 격감했다.

일본산이 10만799톤으로 75.8%, 미국산은 17만2341톤으로 42.3%, 중국산도 3128톤으로 89.3% 감소했고 2017년에는 7697톤을 기록했던 네덜란드산은 0톤으로 소멸됐다. 타이완산이 2년만에 다시 수입되면서 2만8974톤을 기록했다.

국내 SM 생산능력은 6사 326만3000톤이며 2018년 수출이 약 42만톤 줄었지만 수입도 49만톤 정도 감소함으로써 수급밸런스가 붕괴되지 않은 것으로 나타났다.

SM은 2019년 생산능력 확대가 소규모에 그침에 따라 세계적인 수급타이트 상태가 계속될 것으로 예측되고 있다.

글로벌 SM 수요는 3000만톤에 달하며 중국이 약 1000만톤으로 30% 이상을 차지하고 있다. 수요 증가율은 세계적으로 연평균 2% 정도이며 중국은 매년 기복이 심하지만 2018년에는 3% 이상을 나타냈다.

중국은 수요증가율이 높은 가운데 한국, 미국, 타이완산 SM에 2018년 반덤핑관세를 부과함으로써 한국, 미국산을 중심으로 수입규제에 나서 중국 정부의 의도가 주목되고 있다.

SM은 중국 수출량이 2017년까지 매년 120만톤에 달했으나 2018년에는 전체 수출이 84만1000톤으로 격감했다.

반면, 일본은 중국 수출을 늘리고 있다. 2018년 1-11월 전체 SM 수출량은 49만7200톤으로 전년동기대비 10.6% 줄어들었으나 중국 수출은 39만8600톤으로 2.2배 폭증한 것으로 나타났다.

중국은 SM 자체 생산을 확대하며 수입량이 2015년 374만톤을 정점으로 줄어들기 시작해 2016년 350만톤, 2017년 321만톤을 기록했으며 2018년에는 292만톤으로 10년만에 300만톤 이하를 기록했다.

이에 따라 2019년 아시아 가격이 2015-2018년의 강세를 재현하기는 어려울 것으로 판단된다.

중국에서는 2018년 Qingdao Soda 50만톤, Anhui Haoyuan Chemical 26만톤 등 신규 플랜트가 완공됐다.

2019년에는 3사 40만톤 정도의 생산능력 확대가 예고되고 있으나 수요 신장에 모두 흡수돼 수급타이트 자체가 완화되지는 않을 것으로 예측된다.

하지만, 2020년 중반부터 2021년경 1사 120만톤, 2사 각각 70만톤 등 전체 수입량 수준인 260만톤 신증설 프로젝트를 진행할 예정이며 모두 계획대로 상업화된다면 내수를 자국 생산량만으로 충당할 수 있게 됨으로써 수입을 대폭 줄일 것으로 판단되고 있다.

SM 시장은 중국 생산능력 확대에 따라 수급구조가 크게 변화할 것으로 예상된다.<강윤화 선임기자>