에틸렌(Ethylene)은 폭락이 불가피했다.

아시아 에틸렌 시장은 무역상들이 폭등을 유도하기 위한 무던히 노력했음에도 불구하고 공급과잉을 이겨내지는 못했다.

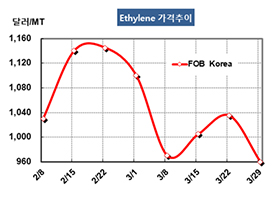

에틸렌 시세는 3월29일 FOB Korea 톤당 960달러로 75달러 폭락했고 CFR SE Asia 역시 920달러로 70달러 폭락했다. CFR NE Asia도 1020달러로 75달러 폭락했다.

핵심 다운스트림 PE(Polyethylene) 시장이 침체되고 있는 가운데 SM(Styrene Monomer)까지 침체국면으로 빠져들면서 현물 수요가 줄어들고 있기 때문이다. SM은 아직까지 마진이 양호한 편이나 벤젠(Benzene)과 함께 수요 부진이 본격화될 조짐을 보이고 있다.

벤젠은 장쑤성(Jiangsu)의 옌청(Yancheng) 소재 Jiangsu Tianjiayi Chemical의 농약공장에서 대형 폭발사고가 일어나 80여명이 사망하는 등 사상자가 총 700여명에 달해 중국 당국이 주변 화학공장의 가동을 전면 중단토록 명령함으로써 직격탄을 맞고 있다.

무역상들이 SM과 함께 EO(Ethylene Oxide) 제조용 수요가 증가하고 있다며 에틸렌 강세를 유도했으나 아무 소용이 없었다.

사우디의 PetroRabigh가 4월 에틸렌 9000톤을 상업 공급하는 것도 폭락요인으로 작용했다. 중동산은 공급가격이 CFR NE Asia 1050-1100달러에서 1000-1050달러로 하락했다.

아시아 스팀 크래커의 가동률이 높은 수준을 유지하고 있는 것도 영향을 미쳤다. 에틸렌과 나프타(Naphtha)의 스프레드는 500-530달러로 손익분기점 300-350달러를 크게 상회하고 있다.