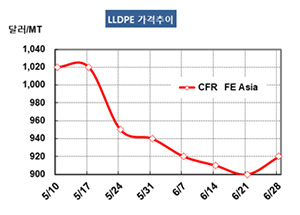

LLDPE(Linear Low-Density Polyethylene)는 920달러를 회복했다.

아시아 LLDPE 시장은 국제유가 등 기초원료 가격이 상승하면서 생산기업들이 공급을 줄임으로써 하락세를 마감했다.

LLDPE 시세는 6월26일 CFR FE Asia 톤당 920달러로 20달러 상승했으나 CFR SE Asia는 940달러, CFR S Asia는 960달러로 변동이 없었다.

반면, C6 메탈로센(Metallocene) LLDPE는 FEA가 1060달러, SEA도 1060달러를 유지했으나 SA는 1060달러로 20달러 하락했다.

직접원료 에틸렌(Ethylene)이 FOB Korea 720달러로 20달러 하락했으나 국제유가가 66달러대로 상승하고 나프타(Naphtha) 역시 500달러대에서도 오름세를 나타내자 PE 생산기업들이 공급을 줄여 수급타이트를 유발했기 때문이다.

중국 내수가격이 ex-works 톤당 7700위안으로 50위안 상승한 것도 영향을 미쳤다.

그러나 중국을 중심으로 리사이클 PE가 오리지널 PE를 대체하고 있어 버진(Virgin) PE 수요 증가가 한정될 것으로 예상되고 있다. 중국은 2018년 페플래스틱 수입을 규제하면서 PE 수입이 급증했으나 2019년 들어 수입 펠릿이 버진제품을 대체하면서 수입증가가 크게 둔화되고 있다.

동남아시아는 말레이의 페트로나스(Petronas)가 7월부터 45일간 일정으로 Kirtih 소재 LDPE 25만톤 플랜트를 정기보수할 예정으로 있으나 별 영향이 없었다.

LDPE는 CFR FE Asia가 960달러로 10달러 상승했으나 CFR SE Asia는 980달러로 변동이 없었다.

아시아 PE 시장은 공급부족이 1400만톤에 달하나 미국산 셰일(Shale) 베이스 600만톤에 중동산 1200만톤이 유입됨으로써 장기적으로 약세가 불가피한 것으로 판단된다.