MEG(Monoethylene Glycol)는 500달러대 중반으로 올라섰다.

아시아 MEG 시장은 무역상들이 폴리에스터(Polyester) 가동률이 상승하고 있다며 구매를 부추겼으나 적자 심화를 막지는 못했다.

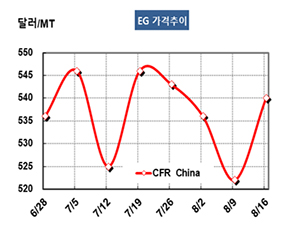

MEG 현물시세는 8월16일 CFR China 톤당 540달러로 18달러 상승했고 CFR SE Asia는 545달러로 18달러 올랐다.

미국이 중국산 수입제품 3000억달러에 관세 10%를 추가 부과하기로 한 시점을 9월1일에서 12월15일로 연기했으나 폴리에스터 시장 침체가 장기화됨으로써 적자를 면치 못하고 있다.

무역상들은 중국의 폴리에스터 공장 가동률이 85%에서 87%로 상승했다면서 MEG 구매를 부추겼으나 별 영향을 미치지 못했다. 실제 가동률이 60% 수준에 불과해 뻥튀기에 불과했기 때문이다.

중국은 동부연안 항구의 MEG 재고량이 107만톤으로 9000톤 감소했으나 여전히 100만톤을 웃돌아 상승동력을 확보하지 못하고 있다.

중국의 MEG 내수가격은 ex-tank 톤당 4510위안으로 130위안 상승했으나 수입가격 환산 526달러에 불과했고 8월20일경 10만톤이 추가 유입될 예정이어서 다시 하락할 가능성이 역보이고 있다.

중국의 MEG 가동률은 68%로 석탄 베이스가 52%에 불과한 반면 에틸렌(Ethylene) 베이스는 78%로 파악됐다. 롯데석유화학, LG화학 등 국내 MEG 가동률도 60-70%에 불과한 것으로 나타났다.

에틸렌 베이스 MEG는 마진이 마이너스 192달러로 중합코스트를 고려하면 적자가 350달러 수준에 달하는 것으로 분석된다.

말레이의 페트로나스(Petronas)는 Kertih 소재 MEG 40만톤 플랜트를 2달 일정으로 정기보수하고 있고, 타이완의 Nanya Plastics도 마일랴오(Mailiao) 소재 No.1 36만톤 플랜트를 3주간 정기보수하기 위해 가동을 중단했다. Nanya는 9월에도 No.3 36만톤 플랜트를 2주일간 정기보수할 예정이다.

반면, 중국의 Hengli Petrochemical은 9월 또는 10월 MEG 90만톤 플랜트를 시험가동할 예정이다. 1단계 플랜트로 상업가동하면 큰 영향을 미칠 것이 확실시된다.