|

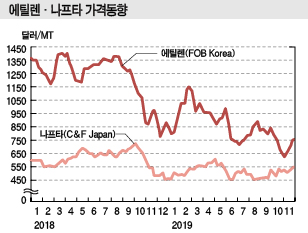

에틸렌(Ethylene)은 아시아 현물가격이 약세를 장기화하고 있다.

아시아 에틸렌 현물가격은 공급이 줄어들면서 7월 말과 8월 초 한때 상승세를 나타냈으나 9월 들어 FOB Korea 톤당 800달러대 중반으로 하락했다.

9월 중순에는 사우디의 석유시설 및 유전이 드론 공격으로 파괴되면서 국제유가가 브렌트유(Brent) 기준 배럴당 70달러에 육박하는 수준으로 폭등한 영향으로 에틸렌도 900달러에 육박했으나 일시적 현상에 그쳐 곧바로 하락세로 전환됐다.

PE(Polyethylene)를 중심으로 MEG(Monoethylene Glycol), SM(Styrene Monomer) 등 다운스트림 약세에 신규 크래커 완공까지 겹치면서 공급과잉 우려가 확대되고 있기 때문이다.

일부에서는 유도제품 수요가 되살아나면서 에틸렌 가격이 바닥을 찍고 반등할 것으로 전망하고 있으나 현실과는 동떨어진 진단으로 평가되고 있다.

특히, 미국과 중동에서 대형 스팀크래커 건설 프로젝트가 부상하고 있어 중장기적으로도 공급과잉에서 벗어나기 어려울 것으로 예상되고 있다.

다운스트림 침체로 700-800달러대에서 등락

아시아 에틸렌 현물가격은 9월20일 FOB Korea 톤당 850달러로 50달러, CFR NE Asia도 900달러로 50달러 급등했다.

사우디가 단기적으로 석유제품 공급 차질을 최소화하기 위해 나프타(Naphtha) 공급을 줄일 방침이어서 나프타가 500달러대 강세를 계속할 가능성이 높기 때문이다.

아람코(Saudi Aramco)는 9월14일 드론 피격 이후 나프타 공급량을 30% 정도 줄인 것으로 파악되고 있다.

그러나 다운스트림 중 MEG가 CFR China 톤당 600달러를 넘어섰을 뿐 SM은 상승세가 극히 제한됐고 PE도 하락세로 전환될 가능성이 커지면서 다시 700달러 안팎으로 폭락했다.

인디아 Haldia Petrochemicals이 스팀크래커 화재사고로 가동을 중단했으나 크게 영향을 미치지 못했다.

Haldia는 스팀크래커 생산능력이 에틸렌 67만톤, 프로필렌(Propylene) 47만5000톤, 부타디엔(Butadiene) 9만7000톤으로 파악되고 있다.

에틸렌 현물가격은 7월 중순 CFR NE Asia 840-860달러에서 8월 초 950-960달러로 급등했으나 9월 초 890달러로 다시 하락했다.

8월 초에는 동북아 수요기업들이 동남아시아산 에틸렌이 대거 유입되면서 공급과잉이 본격화될 것이라는 판단 아래 재고를 줄였으나 실제 유입량이 예상보다 미미해 구매수요가 증가한 영향으로 급등했다.

7월 이전 800달러가 무너지는 등 사상 최저수준을 형성함에 따라 유도제품 재고를 확대하는 수요기업들이 늘어나면서 현물 거래량이 줄어든 반작용 역시 상승요인으로 작용했다.

정기보수에 따른 공급량 감소도 상승세에 일조했다.

인도네시아 CAP(Chandra Asri Petrochemical)가 8월 초부터 5-6주 동안 에틸렌 생산능력 86만톤 크래커를, 타이완 FPC(Formosa Petrochemical)는 9월 말까지 No.2 103만5000톤 크래커를 정기보수했고, 한화토탈이 봄철 정기보수 기간에 증설한 31만톤을 정상 가동하지 못하면서 공급이 줄어들었다.

하지만, 9월부터 아시아 지역의 공급과잉에 대한 우려가 확산되면서 약세로 돌아서 10월 말에는 700달러가 무너졌으나 11월 말에는 폭락에 대한 반발로 770달러로 회복했다.

신규 크래커 가동으로 공급과잉 확대

아시아는 PE, MEG, SM 가격이 약세를 장기화하면서 유도제품 생산에 투입되지 않고 에틸렌 상태의 상업판매물량이 증가하고 있다.

특히, LDPE(Low-Density PE)는 에틸렌과 가격 차이가 거의 없는 CFR FE Asia 900달러 수준으로 약세를 나타내고 있고 LLDPE(Linear LDPE). HDPE(High-Density PE)는 800달러 안팎으로 생산할수록 적자가 심화되는 구조가 장기화되고 있다.

싱가폴 SP Chemicals의 자회사 SP Olefins이 중국 장쑤성(Jiangsu)에 완공한 ECC(Ethane Cracking Center) 상업가동에 들어간 점 역시 공급과잉에 영향을 미치고 있다.

SP Chemicals은 당초 PVC(Polyvinyl Chloride), SM 등 유도제품 생산에 필요한 에틸렌을 상업조달했으나 ECC를 건설함으로써 자체조달이 가능해짐에 따라 외부 구매물량이 대폭 줄어들 것으로 예상되고 있다.

ECC의 에틸렌 생산능력은 65만톤으로 유도제품용 에틸렌을 전량 자가소비하고 나머지를 외부에 판매할 가능성도 제기되고 있다.

만약 SP Chemicals이 에틸렌 상업판매에 나선다면 12월부터 현물시장에 출하할 것으로 예상되고 있다.

한화토탈과 마찬가지로 가동 정상화 여부가 현물시장에 절대적 영향을 미칠 가능성이 제기되고 있다.

동남아에서도 페트로나스(Petronas)가 RAPID 프로젝트로 추진한 NCC(Naphtha Cracking Center)가 11월 가동에 들어갔다.

봄철 가동할 예정이었으나 화재사고로 연기했고 8월 나프타 투입을 시작한 것으로 알려져 2019년 12월에는 100% 상업가동이 가능할 것으로 예상되고 있다.

에틸렌 생산능력은 120만톤으로 페트로나스와 아람코의 합작기업 Pengerang Refining & Petrochemical(PRefChem)이 운영하며 다운스트림 중에서는 MEG가 시험가동을 시작했고 PP(Polypropylene) 역시 가동을 준비하고 있으나 PE는 점검단계에 머무르고 있다.

역외물량 유입이 한정된 가운데 동북아시아의 가동률 조정은 공급과잉 우려를 약화시키고 있다.

최근 700달러 중반에 그쳐 동남아산 유입이 제한되고 있고, 중동산 역시 정기보수와 트러블 등으로 가동중단에 나선 곳이 많아 주로 유럽에 수출하고 있는 것으로 알려졌다.

타이완은 CPC가 원인 미상의 이유로 감산하고 있고, FPC도 가동이 원활치 않은 것으로 파악되고 있다.

QP-셰브론, ECC 190만톤 건설

하지만, 미국을 중심으로 중동·중국의 신증설 프로젝트가 홍수를 이루고 있어 공급과잉 확대는 피할 수 없는 상황이다.

중동에서는 카타르가 대규모 석유화학 프로젝트를 시작했다.

카타르 국영 석유기업 QP(Qatar Petroleum)는 셰브론필립스(ChevronPhillips Chemical)와 합작으로 라스라판(Ras Laffan) 공업지대에 ECC를 비롯해 PE 중심의 석유화학 컴플렉스를 건설할 계획이다.

에틸렌 생산능력은 중동 최대인 190만톤을 고려하고 있으며, 2025년경 상업가동할 예정이다.

카타르는 2019년 1월 석유수출국기구(OPEC)를 탈퇴하고 LNG(액화천연가스) 증설을 추진하는 등 천연가스 중심으로 산업구조를 전환하고 있으며 다운스트림 분야인 석유화학산업을 계속 확대함으로써 전략자원인 천연가스의 부가가치를 높여나갈 방침이다.

합작 프로젝트는 QP가 70%, 셰브론필립스가 30% 출자하며 에틸렌 생산능력 190만톤의 ECC와 총 생산능력 168만톤의 HDPE 플랜트 2기 등으로 구성한다. 조만간 기초설계를 시작할 것으로 알려졌다.

HDPE 생산 프로세스는 셰브론필립스의 MarTECH을 채용한다.

2025년 해당 컴플렉스가 상업가동하면 카타르의 PE 생산능력은 82% 확대될 것으로 예상된다.

카타르는 2017년 사우디 등과 단교하고 2019년 1월 천연가스산업 중심의 국가로 전환하기 위해 OPEC 탈퇴를 단행했으며 중동 산유국과 거리를 둠으로써 독자적인 노선을 추구하고 있다.

QP-셰브론필립스 프로젝트 역시 천연가스산업을 강화하기 위한 카타르의 국가전략에 따른 것으로 판단되고 있다.

카타르는 LNG 생산능력이 1억톤에 달해 단일 가스전 기준으로 세계 최대인 노스필드(North Field) 가스전을 가동하고 있으며, LNG에서 추출한 에탄(Ethane)을 석유화학 원료로 활용함으로써 부가가치를 높이는데 주력하고 있다.

이에 따라 업스트림 분야에서도 LNG 증설을 계속 진행하고 있다.

라스라판 공업지대에서는 QP와 셸(Shell)이 에탄 베이스로 석유화학 컴플렉스를 건설하는 프로젝트를 추진했으나 건설 코스트와 시장환경 변화를 이유로 2015년 백지화했다.

그러나 QP-셰브론필립스 프로젝트는 천연가스의 부가가치를 높이겠다는 카타르 정부의 의지가 반영된 프로젝트이기 때문에 백지화 가능성이 낮고, 셰브론필립스 역시 원료경쟁력이 높은 해외에서 석유화학 사업을 확대하는데 주력하고 있어 프로젝트에 총력을 기울일 것으로 예상되고 있다.

QP와 셰브론필립스는 현재도 합작기업을 통해 라스라판에서 에틸렌 130만톤 크래커를, 메사이드(Mesaieed)에서도 생산능력 100만톤 이상의 PE 플랜트를 가동하는 등 협력관계를 구축하고 있다.

셰브론-QP, 미국에 ECC 200만톤 투자

셰브론필립스는 미국 멕시코만에서도 새로운 석유화학 프로젝트를 추진하고 있다.

총 80억달러(약 8조7000억원)를 투입해 2024년 상업가동을 목표로 에틸렌 생산능력 200만톤의 ECC를 중심으로 석유화학 컴플렉스를 건설할 계획이다.

멕시코만 프로젝트는 최근 도널드 트럼프 미국 대통령과 카타르 타민 수상이 참석한 자리에서 사업화에 합의함으로써 본격화될 것으로 예상된다.

셰브론필립스가 51%, QP가 49%를 출자하고 에틸렌 200만톤 크래커와 HDPE 100만톤 플랜트 2기 등을 건설할 방침이다.

최종 투자판단은 2021년까지 내리며 셰브론필립스가 프로젝트 관리 및 완성 후 운영을 담당할 예정이다.

건설부지는 아직 밝히지 않았으나 퍼미안(Permian) 분지에서 생산되는 셰일(Shale) 베이스 NGL(액체천연가스)에 대한 접근성이 높은 멕시코만 지역이 유력시되고 있다.

퍼미안 분지에서는 셰브론필립스의 모기업인 Chevron이 약 9000평방킬로미터에 달하는 광구에서 셰일가스 및 오일을 생산하고 있으며, 천연가스 유도제품인 C2 케미칼을 사업화함으로써 부가가치를 높일 방침이다.

셰브론필립스는 천연가스를 활용하는 화학제품 프로젝트를 계속 추진하고 있으며 텍사스에서 ECC 건설을, 파이프라인을 통해 주변 지역에서도 PE 플랜트 건설을 진행하고 있다.

카타르 역시 천연가스를 국가 산업정책을 뒷받침하는 자원으로 육성하고 있으며 천연가스 생산대국인 미국에서 셰일가스 관련 투자를 실시하는 방안을 검토해왔다.

최근에는 엑손모빌(ExxonMobil)과 합작을 통해 멕시코만에서 LNG 수출기지를 건설하는 프로젝트를 추진하고 있으며 천연가스 베이스 화학제품을 생산하는 프로젝트에서는 셰브론필립스와의 관계를 강화하는데 주력하고 있다.

라이온델바젤, 중국에 에틸렌 110만톤 건설

라이온델바젤(LyondellBasell)은 중국에서 에틸렌 110만톤 크래커를 중심으로 석유화학 컴플렉스를 건설한다.

중국 랴오닝성(Liaoning)의 판진(Panjin)에서 민영 석유화학 메이저인 Liaoning Bora Enterprise와 석유화학 컴플렉스 건설을 추진하고 있다.

에틸렌 생산능력 110만톤 크래커를 중심으로 올레핀, 폴리올레핀(Polyolefin) 등 유도제품 플랜트를 건설할 계획이며 최근 양해각서(MOU)를 체결했다.

앞으로 10년 동안 총 120억달러(약 12조8400억원)를 투입하며 먼저 업스트림 생산설비를 건설하고 다운스트림 생산기업 유치를 적극화할 방침이다.

양사는 50대50 합작기업을 설립해 라이온델바젤의 폴리올레핀 프로세스를 채용하는 생산설비를 Bora가 건설하는 방식으로 프로젝트를 진행할 계획이다.

생산제품 가운데 폴리올레핀은 라이온델바젤이 판매한다.

라이온델바젤은 최근 폴리올레핀 사업을 확대하기 위해 투자를 적극화하고 있으며, Bora는 랴오닝성이 있는 동북지역의 경제 발전에 주력하고 있다.

라이온델바젤은 중국에서 광둥성(Guangdong)의 광저우(Guangzhou)와 장쑤성(Jiangsu)의 쑤저우(Suzhou), 랴오닝성의 다롄(Dalian) 등에서 PP 컴파운드를 생산하고 있다.

최근에는 업스트림 투자를 모색해왔으며 동북부 발해만 지역에서 파이프, 연료탱크, 농업필름 등으로 생산제품을 확대하고 있다.

중국 정부도 동북지역의 중화학공업 육성에 적극 나서고 있다.

판진에서는 이미 China North Industries Group과 아람코가 석유정제 및 석유화학 일체화 프로젝트를 추진하기로 합의한 것으로 알려졌다.

아스팔트, 윤활유 등을 주력 생산하고 있는 Bora는 최근 PE, PP, SM 등 부가가치가 높은 석유화학 프로젝트를 진행하고 있으며 라이온델바젤과 MOU를 체결한 것도 해당 프로젝트의 일환으로 파악된다.

라이온델바젤 기술을 채용함으로써 업스트림 기초원료 기반을 정비할 수 있게 됐으며 앞으로 다운스트림 유도제품 생산기업 유치를 적극화할 방침이다.

중국, 석유화학 다운스트림도 강화

중국은 7대 석유화학 생산기지 가운데 하나인 후이저우(Huizhou) 소재 다야완(Dayawan) 경제기술개발구역에 신소재 산업단지를 신규 건설할 계획이다.

대규모 석유화학 컴플렉스의 유도제품 조달기지로 활용할 방침이며 토지 30평방킬로미터를 확보하는 방향으로 검토에 들어갔다.

엑손모빌, 쉘과 CNOOC의 합작 프로젝트 등 대규모 업스트림 프로젝트가 구체화되고 있는 가운데 다운스트림인 정밀화학도 강화하겠다는 목표를 세우고 있다.

CNOOC는 다야완에서 원유처리능력 2200만톤의 정유공장을 가동하고 있으며 쉘과 합작으로 설립한 CNOOC & Shell Petrochemicals(CSPC)을 통해 에틸렌 220만톤 생산체제를 구축하고 있다.

엑손모빌은 원유로부터 직접 화학제품을 생산하는 프로세스를 채용해 에틸렌 120만톤 크래커를 중심으로 PE, PP 플랜트, LNG 조달설비 등을 건설할 계획이다. 2023년 가동을 목표로 하고 있으며 투자액이 수십억달러에 달할 것으로 예상하고 있다.

CSPC도 70억달러를 투입해 에틸렌 120만톤 크래커를 포함한 No.3 프로젝트를 진행하기로 결정했다.

SM/PO(Propylene Oxide), 폴리올(Polyol) 등 No.2 프로젝트의 유도제품 플랜트를 건설함과 동시에 No.3 프로젝트를 구체화하고 있다.

다야완은 최근 원료 자급률이 71%에 달하고 있는 가운데 대형설비가 신규 가동한 이후 일괄 운영하는 방식을 지향함으로써 정밀화학, 신소재 등 다운스트림 생산설비 유치에 힘을 기울이고 있다.

2020년 종료되는 제13차 5개년 계획에서는 250억위안을 투자해 PTA(Purified Terephthalic Acid), PET(Polyethylene Terephthalate)를 비롯해 각종 다운스트림을 적극 유치하는 방안을 검토하고 있다.

광둥성, 홍콩, 마카오를 연결하는 Big Bay Area 구상으로 지원을 받고 있는 가운데 석유화학단지의 경쟁력을 강화하기 위해서는 신소재가 필수적일 것으로 판단하고 있다.

중장기적으로는 원유정제능력을 420만톤, 에틸렌 생산능력을 500만톤까지 확대할 계획이다.

다운스트림은 미츠비시케미칼(Mitsubishi Chemical)이 MMA(Methyl Methacrylate), 바스프(BASF)가 제지코팅용 바인더 및 페인트를 생산하고 있으며 LG화학, 클라리언트(Clariant), Lee Chang Yung(LCY) 등도 생산설비를 가동하고 있다.

Idemitsu Showa Shell Sekiyu는 최근 2020년 완공을 목표로 No.2 윤활유 공장을 건설하기로 결정했다.

한국, 공급과잉 심화에도 대책 “전무”

국내 석유화학기업들은 미국을 중심을 중동, 중국이 대대적으로 에틸렌을 신증설하고 있어 공급과잉이 갈수록 확대될 것이 확실시되고 있음에도 뚜렷한 대책을 세우지 못하고 있으며 오히려 생산능력 확대로 맞대응하는 우를 범하고 있다.

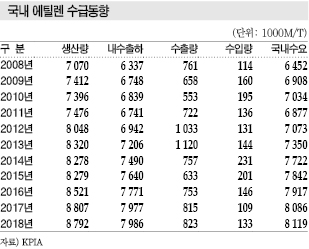

국내 에틸렌 생산량은 2012년부터 800만톤을 넘어섰고 2018년에는 879만2927톤으로 900만톤에 육박했으며 다운스트림 PE, SM, EG 시장 침체로 수익성이 급격히 떨어지고 있다.

국내수요가 2018년 811만9493톤으로 생산량의 90%를 넘고 있으나 명목상일 뿐 다운스트림 수출을 고려하면 국내수요가 400만톤에도 미치지 못하는 것으로 판단되고 있다.

수출의존도가 50%를 넘는 가운데 에틸렌이 700-800달러 수준에서 등락하고 있고 PE는 800-850달러, SM은 800달러대 초반, EG도 500달러대 초중반으로 에틸렌 체인 전체가 수익성 악화에 시달리고 있다.

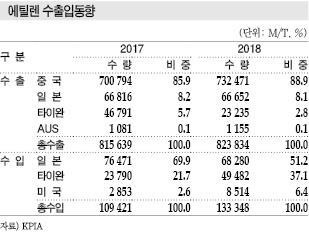

에틸렌 수출도 2017년 81만5639톤, 2018년 82만3834톤으로 80만톤을 넘어선 가운데 중국 수출이 2017년 70만794톤, 2018년 73만2471톤으로 중국수출 의존도가 80%대 중후반에 달함으로써 중국의 신증설 후폭풍에 시달릴 가능성이 제기되고 있다.

특히, 국내 공급과잉이 심각한 가운데 에틸렌 수입이 2017년 10만9421톤, 2018년 13만3348톤으로 증가했고 주로 일본 및 타이완산을 수입하고 있다. 정기보수에 맞춰 상호 융통하는 방법이 있으나 정기보수를 집중시킴은 물론 상호 협력할 의사가 없어 대량 수출하면서도 수입 을 병행하는 사태가 이어지고 있다. 을 병행하는 사태가 이어지고 있다.

국내 석유화학기업들은 롯데케미칼이 미국 및 인도네시아 진출을 적극화하고 있을 뿐 LG화학, 한화토탈, 여천NCC 등은 국내 신증설에 매달림으로써 중국의 자급률이 일정수준에 도달하면 상당한 어려움에 직면할 것으로 우려되고 있다.

중국은 나프타 베이스 신증설을 추진하는 가운데 대규모 석탄화학 베이스 CTO(Coal to Olefin) 컴플렉스 건설을 적극화하고 있다.

더군다나 미국이 셰일 베이스 PE 대량 수출에 그치지 않고 2020년부터 에틸렌 수출도 적극화하면 에틸렌 현물가격이 톤당 500-600달러 수준으로 저공비행을 장기화할 가능성이 대두되고 있다.

표, 그래프: <에틸렌·나프타 가격동향, 국내 에틸렌 수급동향, 에틸렌 수출입동향>

<화학저널 2019년 12월 9일>

|