사이노펙, 2019년 화학 영업이익 36.1% 감소 … CNPC도 반토막

중국 석유화학 양대 메이저가 수익성 악화로 고전한 것으로 파악된다.

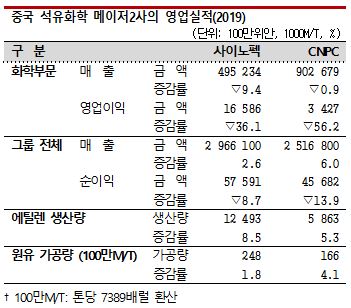

사이노펙(Sinopec)은 2019년 화학사업 영업이익이 165억9600만위안(약 2조4870억원)으로 전년대비 36.1% 급감했고, CNPC는 화학사업 영업이익이 34억2700만위안(약 5230억원)으로 50.0% 이상 격감한 것으로 나타났다.

매출액 역시 판매가격 하락으로 타격을 받아 양사 모두 감소했다.

특히, 2020년에는 코로나19(신종 코로나바이러스 감염증) 사태 장기화에 따른 수요 부진과 국제유가 폭락의 영향을 받아 상반기까지는 수 익을 개선하지 못할 것으로 예상되고 있다.

익을 개선하지 못할 것으로 예상되고 있다.

사이노펙과 CNPC는 2019년 중국 경제가 안정적인 성장세를 유지했음에도 불구하고 미국과의 무역마찰과 글로벌 경제 악화 흐름, 지정학적 리스크 고조 영향을 받아 경영환경이 순탄치 않았다고 인식하고 있다.

사이노펙은 판매가격 하락 등으로 화학사업 매출액이 4952억위안으로 9.4% 감소했다.

판매량은 기초화학원료가 4102만톤으로 1.2%, 합성수지는 1610만톤으로 11.6% 늘어나고 합성고무도 14.9% 증가했으나 톤당 평균 판매가격이 기초화학원료는 4578위안으로 16.6%, 합성수지가 7717위안으로 10.6%, 합성고무도 9.8% 하락하면서 매출액 감소가 불가피했다.

원유처리량은 1.8% 증가했고 에틸렌(Ethylene) 생산량도 8.5% 늘어났다.

CNPC도 화학제품 판매가격이 대부분 급락하면서 화학부문 영업이익이 34억2700만위안으로 56.2%, 정제 사업도 103억위안으로 72.0% 격감했다.

원유가공량이 4.1%, 연료유 생산량도 6.0% 늘어났으며 합성수지 생산량 역시 958만톤으로 4.5% 증가했으나 휘발유(Gasoline) 판매가격이 7.6% 하락해 타격이 컸다.

PE(Polyethylene)도 판매량이 7.3% 증가했으나 판매가격이 톤당 7443위안으로 15.6% 하락해 수익성이 악화됐다.

CNPC는 석유정제 및 석유화학 부문 투자액이 212억위안으로 7.1% 증가했고 Guangdong Petroleum의 일체화 프로젝트와 Lanzhou Petrochemical, Tarim Oilfield의 ECC(Ethane Cracking Center) 건설 프로젝트 등을 진행한 것으로 나타났다.

2020년에는 해당 프로젝트와 함께 Jilin Petrochemical의 ABS(Acrylonitrile Butadiene Styrene) 증설 프로젝트, 정유공장 확충 프로젝트 등을 추진할 계획이다.

사이노펙은 2020년 화학사업에 323억위안을 투자할 것으로 예상하고 있다.

쿠웨이트와 합작으로 광둥성(Guangdong)에서 진행하고 있는 에틸렌 80만톤 크래커를 비롯해 Zhejiang Zhenhai Petrochemical 증설 프로젝트, 타이완 석유화학기업이 추진하고 있는 굴레이(Gulei) 일체화 프로젝트, SK그룹과 합작으로 진행하고 있는 에틸렌 증설 프로젝트, 안후이성(Anhui) 석탄화학 프로젝트 등에 투자할 계획이다.

사이노펙은 코로나19에 따른 수요 급감, 국제유가 폭락과 화학제품 판매가격 급락 등이 계속 영향을 미치면서 2020년 상반기까지는 에너지, 화학 사업에서 수요 감소에 따른 타격이 상당할 것으로 판단하고 있다.

그러나 코로나19 사태가 수습되며 하반기부터 수익성이 회복될 것으로 기대하고 있다.

다만, 국제유가는 계속 낮은 수준을 유지할 것으로 예상하고 있다. (K)