4월 화학제품 부가가치 3.2% 증가 … 자동차 정상화는 암울

중국 경제가 회복기조를 나타내고 있다.

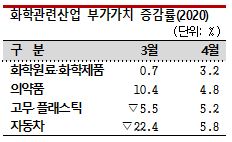

생산 동향을 나타내는 공업생산지수가 3월 기록한 전년동월대비 마이너스 1.1%에서 4월에는 플러스 3.9%로 전환됐고 반도체 호조에 이어  자동차, 전기기계, 방적산업 개선을 타고 화학원료 및 화학제품 제조업 부가가치액도 3.2% 증가했다.

자동차, 전기기계, 방적산업 개선을 타고 화학원료 및 화학제품 제조업 부가가치액도 3.2% 증가했다.

중국은 코로나19(신종 코로나바이러스 감염증) 여파로 3월 이전까지 자동차 생산이 크게 타격을 받았고 4-5월에도 완전히 회복되지 못했으나 반도체, 헬스케어 등은 호조를 나타내고 있고 자동차 생산이 회복될 것이라는 기대 아래 자동차부품 출하량이 늘어나고 있다.

화학원료 및 화학제품 제조업 부가가치액은 3월 0.7% 증가에 머물렀으나 4월에는 3.2%를 회복했고 고무‧플래스틱 부가가치액도 마이너스 5.5%에서 플러스 5.2%로 개선됐다.

반도체는 스마트폰 생산량이 4월에도 마이너스 2.0%로 역성장했음에도 불구하고 호조를 계속했다.

집적회로 생산량이 3월과 4월 모두 20% 이상 급증했고 반도체 위탁생산 분야의 최대 메이저인 SMIC도 2분기 매출액이 5.0% 증가할 것으로 예상하고 있다.

신규 자동차 판매도 회복될 것으로 예상되고 있다.

중국 자동차공업협회(CAAM)가 발표한 4월 신규 자동차 판매대수가 207만대로 4.4% 늘어나며 22개월만에 전년동월대비 증가세를 나타냈다.

다만, 경제지표 개선과 대조적으로 소비가 되살아나지 못하고 있는 점은 우려 요소로 부상하고 있다.

CAAM은 2분기에 코로나19 사태를 수습해도 2020년 중국 전체 신규 자동차 판매대수가 15% 감소할 것으로 예상하고 있다. 특히, 해외 각국의 코로나19 확산 여파로 3분기 이후에도 타격이 불가피해 판매대수가 25% 급감해 2000만대가 붕괴될 가능성을 제기하고 있다.

중국의 신규 자동차 판매대수는 3월 43.3% 격감했으나 4월에는 4.4% 증가로 반전됐다. 성장이 기대됐던 신에너지 자동차도 3월 판매대수가 53.2% 격감한데 이어 4월에도 7만2000대로 26.5% 급감했다. 정부가 보조금 제도를 계속 유지하겠다고 밝혔음에도 큰 효과가 없었던 것으로 평가되고 있다.

중국 내수는 물론 수출 전망도 밝지 않은 것으로 파악되고 있다.

4월 소매 매출액은 마이너스 7.5%로 여전히 낮은 수준에 머무른 것으로 나타났다. 생활필수품 판매는 이루어지고 있으나 전체적으로 소비 를 자제하는 분위기가 계속되고 있기 때문으로 판단된다.

를 자제하는 분위기가 계속되고 있기 때문으로 판단된다.

수출에 의존하고 있는 산업들은 당분간 회복이 어려울 것으로 예상되고 있다.

수출은 3월 6.8% 줄어든데 이어 4월에도 감소할 것이라는 시장 전문가들의 예상을 뒤엎고 3.5% 증가했으나 컴퓨터, 마스크 등 코로나19 여파로 수요가 늘어난 품목들만 호조를 누린 것으로 파악되고 있다.

컴퓨터는 세계 각국에서 재택근무와 온라인 학습이 본격화되면서 수요가 급증하고 있고 반도체 호조로 이어지고 있다.

하지만, 휴대폰이나 의류 수출은 저조한 상태이며 물류 마비 등의 영향도 여전해 수출산업이 완전히 원래 상태로 돌아갔다고 판단하기는 이른 것으로 나타나고 있다.

중국은 일상적인 생활로 돌아가는데 주력하고 있으며 최근에는 상하이(Shanghai) 등지에서 대규모 인파가 모이는 행사 개최도 허용한 것으로 알려져 5월 이후에는 각종 경제지표가 추가 회복돼 있을 가능성이 높게 나타나고 있다.

중국은 세계경제에 미치는 파급력이 커 중국 정부의 경제부양책과 미국-중국의 무역마찰 확대 가능성에 관심이 집중되고 있다. (K)