부틸아크릴레이트, 1300달러로 400달러 급등 … 사우디 감산이 주도

아크릴에스테르(Acryl Ester)가 강세를 계속하고 있다.

가장 범용인 부틸아크릴레이트(Butyl Acrylate)는 2020년 12월 톤당 1300달러를 형성함으로써 6월에 비해 400달러 이상 상승했다.

코로나19(신종 코로나바이러스 감염증) 사태로 급감했던 아시아 수요가 회복됐고 중동 메이저들이 가을부터 감산하면서 상승세를 견인했다.

아크릴에스테르는 봄철에 코로나19 영향으로 수요가 급감했으나 생산기업들도 가동률을 50% 정도로 낮춤으로써 공급을 줄여 아시아 가격이 900달러대 후반에 머물렀다.

이후에도 주요 수요처인 동남아 국가들이 봉쇄령을 내리며 수입을 줄임으로써 상승을 기대하기 어려운 상황이 이어졌으나 7월부터 수요가 다시 증가하며 반등을 시작했다.

아시아 각국이 경제활동을 재개해 자동차‧건축용 페인트 소비량이 회복됐고 사우디 Tasnee가 설비 트러블로 10월부터 감산에 나선 것도 상승요인으로 작용했다.

특히, 인디아가 사우디산을 대량 수입함으로써 수급이 급격히 타이트해질 수밖에 없었다.

특히, 인디아가 사우디산을 대량 수입함으로써 수급이 급격히 타이트해질 수밖에 없었다.

인디아는 2019년 기준으로 아크릴에스테르 수입량이 26만3796톤에 달했고 사우디산이 30% 이상을 차지한 것으로 파악되고 있다.

다만, 아크릴에스테르는 상승세가 곧 둔화될 것으로 예상된다.

동남아 중심으로 수요가 계속 증가하고 있으나 가동률이 상승함으로써 수급타이트가 완화되고 있기 때문이다.

아크릴에스터와 함께 원료 아크릴산(Acrylic Acid)의 주요 유도제품인 SAP(Super-Absorbent Polymer)의 수익성이 다소 악화되면서 아크릴산 대부분이 아크릴에스터 생산에 투입되고 있는 것 역시 수급완화 요인으로 작용하고 있다.

일부에서는 LG화학의 여수 NCC(Naphtha Cracking Center) 가동중단 사태가 하락세를 저지할 것이라는 의견을 제기하고 있다.

LG화학은 11월 초 여수 컴플렉스 조정실에서 화재가 발생해 스팀 크래커를 중심으로 제어가 불가능해짐에 따라 NCC 가동을 중단했다. 여수 NCC는 에틸렌(Ethylene) 생산능력이 118만톤, 프로필렌(Propylene)은 55만톤이며 프로필렌 부족으로 아크릴산 체인의 가동률이 하락한 것으로 파악되고 있다.

다만, 2021년 1월 중순 재가동할 예정이고 2월 초에는 중국의 춘절 연휴가 겹쳐 하락세로 전환될 가능성이 점쳐지고 있다.

LG화학은 국내시장에 공급할 뿐만 아니라 수출도 병행하고 있어 아시아 거래가격 하방압력으로 작용할 것으로 예상된다.

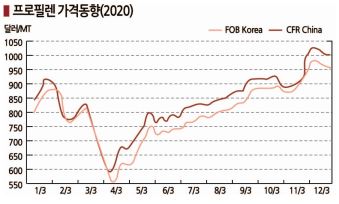

한편, 아크릴산의 원료로 사용되는 프로필렌 현물가격은 2020년 12월31일 FOB Korea 톤당 955달러로 보합세를 유지했다.

프로필렌 현물가격은 2020년 초 800달러대 초반을 형성했고 코로나19가 중국에서 아시아, 유럽, 미국으로 확산되면서 4월 초 500달러대 중반이 무너졌으나 마스크용 부직포 수요가 증가하면서 6월 700달러대 후반으로 올라섰고 12월에는 1000달러에 육박했다.

집콕 시대를 맞아 식품포장용 PP(Polypropylene) 수요가 증가하고 배달용 포장 특수까지 더해진 것이 영향을 미친 것으로 판단된다.

중국을 중심으로 PDH(Propane Dehydrogenation) 신증설이 많아 공급과잉 징후가 뚜렷했으나 1000달러에 육박하는 초강세를 유지했다.

2021년에도 상반기까지는 마스크용 부직포, 배달용 포장, 식품포장용 PP 수요가 호조를 보일 수밖에 없어 당분간 강세를 유지할 가능성이 높게 나타나고 있다. (박한솔 선임연구원)