폴리올레핀(Polyolefin) 수급이 완화되고 있다.

아시아 폴리올레핀 시장은 2월 텍사스 한파로 미국산 공급이 제한되며 수급이 급격히 타이트해지면서 폭등행진을 계속했다.

하지만, 한파 피해로 불가항력을 선언했던 텍사스와 루이지애나 소재 폴리올레핀 생산기업들이 4월 초부터 가동률을 회복하기 시작해 수급이 완화되고 있으며 아시아 현물가격도 톤당 1100-1200달러 수준으로 급락 또는 폭락세를 계속하고 있다.

PE, 미국 가동 정상화 목전

특히, LLDPE(Linear Low-Density Polyethylene)와 LDPE는 걸프 연안의 가동률이 거의 정상화된 것으로 파악된다.

HDPE(High-Density PE)는 생산기업 여럿이 가동을 재개하지 못하고 있고 재가동한 곳도 미국 내수용 공급을 우선시하고 있을 뿐만 아니라 컨테이너 부족 사태까지 겹침으로써 6월까지는 수출 재개가 어려울 것으로 예상됐으나 4월 중순부터 폭락세가 계속되고 있다.

중국 시장이 4-5월 비수기에 접어들어 구매를 크게 줄이고 있기 때문으로 파악된다. 중국의 플래스틱 가공기업들은 4월부터 PE 구매를 줄이고 있을 뿐만 아니라 5월 들어서는 PP(Polypropylene) 구매도 줄어든 것으로 나타나고 있다.

미국은 텍사스 한파로 약 200만톤에 달하는 폴리올레핀 생산설비가 멈춘 것으로 파악되고 있고 PP는 미국 내수용 공급이 대부분이어서 아시아에 미치는 타격이 크지 않은 편이나 중국 수요 감소가 결정적인 요인으로 작용하고 있다.

PE는 유럽이 전체 수요의 30% 정도에 해당하는 350만톤을 미국산으로 충당하고 있고 중남미와 동남아 수급도 타이트해 영향이 컸던 것으로 판단된다.

아시아에서는 미국산 유입이 제한된 가운데 중국이 수출을 확대하며 영향력을 강화하고 있다.

CNPC와 사이노펙(Sinopec)이 발표하는 중국의 폴리올레핀 재고 통계에 따르면, 2월 춘절 연휴 직후에는 재고가 약 90만톤에 달했으나 3월 말에는 80만톤으로 줄어든 것으로 알려졌다.

LLDPE는 5월 선물가격이 하락세로 전환돼 중국 거래가 많지 않았던 반면 다른 지역의 거래가격과 큰 차이를 유지하며 수출이 증가한 것으로 나타나고 있다. 주로 중남미 수요기업들이 수입한 것으로 알려졌다.

동남아 수출도 급증하고 있다.

중국, 신증설 적극화로 동남아 수출 확대

PP는 3월 말 중국 거래가격이 톤당 1200달러 중반에서 1300달러를 형성하면서 이미 1400달러를 넘어선 동남아 가격을 하회함에 따라 수출을 확대했고, PE는 중국이 동남아산을 수입하는 구조가 정착돼 있으나 현물가격이 100달러 이상 차이가 벌어지며 중국산이 동남아 시장에 유입되는 역전 현상이 발생하고 있다.

중국의 폴리올레핀 가격 하락은 신증설 열풍에도 영향을 받은 것으로 파악된다.

중국은 2021년 코로나19(신종 코로나바이러스 감염증) 사태로 신증설 플랜트의 가동이 지연된 속에서도 PE는 300만톤, PP는 200만-300만톤 정도 신규 가동할 것으로 예상되고 있다.

2020년에는 중국의 PE 수요가 전년대비 14%, PP는 13% 수준 증가하며 전체 폴리올레핀 수요가 15% 늘어난 것으로 파악되고 있다.

중국 수요기업들과 무역상들은 폴리올레핀 가격이 하락하면 추가로 더 떨어질 것이라는 판단 아래 거래를 자제하고, 상승하면 오히려 재고를 축적하는 경향이 있는 것으로 알려졌다.

실제로 2021년에 비해 가격이 높은 수준을 형성했던 2020년에는 경제활동 재개와 함께 수요가 급증하자 선제적으로 구매에 나섬으로써 수급이 빠르게 타이트해진 바 있다.

중국 당국이 금융위기 탈출을 위해 경기부양책을 펼쳤던 2009년 폴리올레핀 수요가 20% 이상 급증했지만 2010년에는 오히려 감소했다는 점을 감안하면 2021년에도 GDP(국내총생산) 성장률 수준인 5%대 증가에 그칠 것으로 분석되고 있다.

동남아 폴리올레핀 가격이 2021년 4월 중순까지도 강세를 나타냈으나 중국산과 중동산이 유입되면서 베트남, 인도네시아에서는 수급타이트가 해소됐다는 주장도 제기되고 있다.

인도네시아에서는 3월29일 국영 페르타미나(Pertamina)의 발롱간(Balongan) 정유공장에서 대규모 폭발사고가 발생해 내부 FCC(유동접촉분해) 장치 가동을 중단했고, PP 생산기업들은 프로필렌(Propylene) 확보에 어려움을 겪었으며 일부는 불가항력을 선언한 것으로 알려졌다.

하지만, 아시아 PP 가격은 크게 상승하지 않았다.

3월 말까지 2주 연속 하락한 상태에서 발롱간 정유공장 사고가 겹침으로써 상승할 가능성이 제기됐으나 실제로는 큰 영향을 받지 않았다. CAP(Chandra Asri Petrochemical)가 인상에 나서지 않은 것도 하방압력으로 작용했다.

PP, 한국 중심 신증설 잇따라 수급 완화

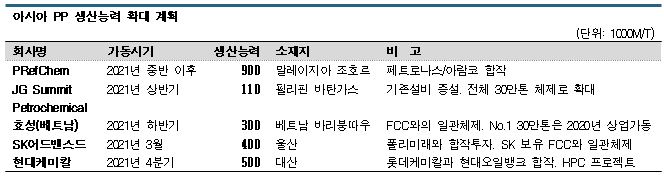

PP는 국내기업들의 신증설이 잇따르며 수급이 대폭 완화될 것으로 예상되고 있다.

SK어드밴스드는 3월 울산에서 폴리미래와의 합작기업인 울산PP를 통해 PP 40만톤을 완공했다. SK어드밴스드의 FCC와 일관생산체제를 구축한 것으로 파악되고 있다.

롯데케미칼과 현대오일뱅크가 합작한 현대케미칼도 대산에 에틸렌(Ethylene) 생산능력 75만톤의 HPC(Heavy Feed Petrochemical Complex)를 건설하고 있으며 PP도 50만톤을 상업화하는 것으로 알려졌다.

해외에서도 PP 신증설이 계속되고 있다.

효성화학은 베트남 법인을 통해 하반기 상업가동을 목표로 No.2 30만톤 플랜트를 건설하고 있고, 말레이지아에서는 페트로나스(Petronas)와 아람코(Saudi Aramco)의 합작기업인 PRefChem이 2021년 중반 이후 90만톤을 상업 가동할 예정이다.

필리핀에서는 JG Summit Petrochemical이 상반기 증설공사를 마치고 생산능력을 30만톤으로 11만톤 확대할 계획이다. (강윤화 선임기자: kyh@chemlocus.com)