국내 석유화학산업이 또다른 변혁기를 맞이하고 있다.

1960-70년대 태동기를 거쳐 1988년 투자 자유화를 타고 신증설 열풍이 불어 공급과잉 시기에 접어들었으며, 2021년 또다른 신증설 열풍이 현실화되면서 생사기로가 다가오고 있다.

중국 경제가 미국-중국 무역마찰로 위축되고 있는 가운데 코로나19(신종 코로나바이러스 감염증) 위기를 극복하고 성장성을 회복했으나 중국 자체적으로 자급률을 끌어올리고 있고, 동남아시아도 타이‧말레이지아룰 중심으로 투자를 본격화해 공급과잉이 확대될 것으로 예상되고 있다.

2020년 하반기에 코로나19 국면이 호황을 이끄는 대반전을 경험했으나 코로나19 호황이 2021년까지 계속될지는 불확실한 것으로 판단되고 있다.

미국-중국 무역전쟁, 중국의 자급률 제고, 동남아 투자 열풍, 조 바이든 미국 대통령 취임, 유럽경제 위축 등 변수가 많아 글로벌 경제가 어느 방향으로 움직일지 예측이 불가능한 상황이다.

석유화학에 정유까지 신증설 투자 경쟁

국내 석유화학산업은 1990년에 이어 2021년 또다시 규모화에 매달리는 현상이 나타나고 있다.

국내 석유화학산업은 1990년에 이어 2021년 또다시 규모화에 매달리는 현상이 나타나고 있다.

1990년대 초반 삼성‧현대의 참여를 계기로 신증설 열풍이 불어 극심한 공급과잉을 초래했고 삼성종합화학과 현대석유화학은 한해 적자가 2000억-3000억원에 달해 2-3년 버티기 어려웠으나 정부가 폴리올레핀(Polyolefin) 수급‧가격 카르텔을 묵인함으로써 살아난 것으로 평가되고 있다.

1997년 IMF(국제통화기금) 외환위기, 2008년 글로벌 금융위기 당시에도 생사가 불투명했으나 중국이 장기 성장에 들어간 영향으로 중국 수출이 급증해 살아남을 수 있었다.

하지만, 중국과 동남아시아가 신증설 경쟁을 벌이고 있는 와중에 국내 석유화학기업들이 2018년부터 확장 경쟁에 나서고 정유기업까지 석유화학 확대를 본격화함으로써 중국 경제에 따라서는 극심한 공급과잉이 우려되고 있다.

여천NCC가 이미 에틸렌(Ethylene) 생산능력 34만톤의 No.2 스팀 크래커 증설을 마무리하고 2021년 2월 상업가동했고, LG화학도 7월 여수 80만톤 크래커 확장을 마무리하고 가동에 들어갔다. GS칼텍스 역시 에틸렌 70만톤의 스팀 크래커와 함께 PP(Polypropylene) 50만톤 플랜트를 2021년 7월 완공했다.

정유기업들은 글로벌 환경규제 강화 흐름을 타고 전기자동차(EV) 시대가 본격화됨에 따라 운송용을 중심으로 석유제품 수요가 줄어들 수밖에 없어 생존수단으로 석유화학 사업을 확대하고 있으며 앞으로도 정유-석유화학 계열화를 확대할 것이 확실시되고 있다.

에틸렌 500만톤 확대에 수익성 악화 우려

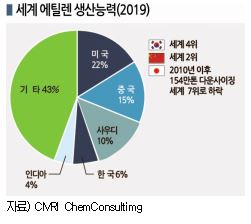

국내 석유화학산업은 2011년 일본을 역전한 후 꾸준히 신증설을 추진해 세계 4위 자리를 확보하고 있다.

2019년 기준 세계 10대 에틸렌 생산국 순위는 미국이 3740만톤으로 절대적 1위이고 중국이 2691만톤으로 2위로 올라섰으며 사우디가 1769만톤으로 3위, 한국이 982만톤으로 4위를 차지한 것으로 나타났다. 반면, 일본은 2010년 이후 에틸렌 생산능력을 154만톤 감축함으로써 651만톤으로 줄어들어 7위로 하락했다.

국내에서는 NCC(Naphtha Cracking Center)를 울산, 여수, 대산 단지에서 6기, CDU(Crude Distillate Unit)는 5개를 가동하고 있지만, 세계 4위에 올라섰음에도 불구하고 범용제품 위주로 생산함으로써 지속가능하지 않은 것으로 평가되고 있다.

특히, 국내 석유화학기업들이 2021년부터 2-3년 동안 에틸렌 생산능력을 200만톤 증설하고 정유기업들도 300만톤으로 1.5배 이상 확대할 예정이어서 2023-24년에는 에틸렌 생산능력이 1300만톤대에 달할 가능성이 제기되고 있다.

여기에 중국‧동남아까지 신증설을 확대해 공급과잉이 불가피함에도 규모화와 범용 중심의 포트폴리오를 버리지 못하고 있다.

글로벌 에틸렌 생산능력은 2019년 1억6446만톤으로 2010년 이후 연평균 3.3% 증가했고 2024년까지는 4.6% 늘어날 것으로 예상된다.

최근에는 국제유가가 배럴당 80달러에 근접하고 나프타도 700달러대 초반으로 상승함으로써 에틸렌의 수익성 악화가 불가피해지고 있다.

나프타 현물가격은 2014년 8월부터 2016년 8월까지 월평균 3.5% 하락했고 에틸렌 현물가격도 1.3% 떨어졌으나, 2018년 8월부터 2020년 8월까지는 나프타가 월평균 2.0% 하락한 반면 에틸렌은 월평균 2.7% 떨어짐으로써 에틸렌 수요가 상당했던 것으로 평가된다.

글로벌 석유화학 원료 투입비중은 2010년 나프타가 51%로 가장 높았지만 2024년에는 에탄이 40%로 역전할 것으로 예측되고 있다.

그러나 국내 석유화학기업들은 2020년 HDPE(High-Density Polyethylene) 40만톤을 증설했고, 코로나19 악재에도 불구하고 폴리올레핀 가동률을 91%로 유지하는 등 공급과잉을 해소하려는 노력을 기울이지 않고 있다.

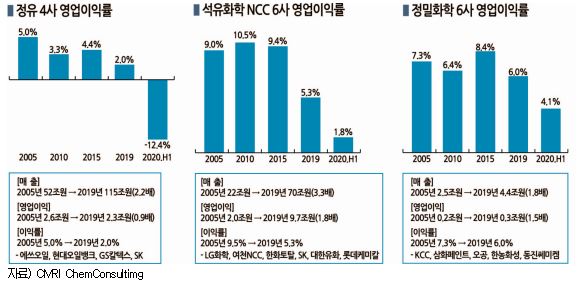

국내에서 NCC를 가동하고 있는 LG화학, 여천NCC, 한화토탈, SK종합화학, 대한유화, 롯데케미칼 등 6사는 2020년 상반기 영업이익률이 1.8%로 급락했다.

매출액은 2005년 22조원에서 2019년 70조원으로 약 3.3배 증가한 반면 영업이익은 2005년 2조원에서 2019년 3조7000억원으로 약 1.8배 증가에 그쳤고 영업이익률은 2005년 9.5%에서 2019년 5.3%로 뚝 떨어졌으며 2020년에는 1.8%에 불과했다.

정유도 에쓰오일, 현대오일뱅크, GS칼텍스, SK에너지 4사 모두 수익률이 2005년 5.0%에서 2019년 2.0%로 떨어졌고, 2020년 1분기에는 마이너스 12.4%로 최악을 나타냈다.

정유기업의 석유화학 진입은 시작단계로 범용 중심에서 차별화 단계로 전환이 요구되고 있고, 석유화학기업들은 다운스트림 트렌드에 맞추어 기능성 화학제품 및 스페셜티 확대를 추진해야 할 필요성이 제기되고 있다.

합섬원료, P-X 중심으로 공급과잉 “극심”

합섬원료는 중국이 화학섬유 생산을 확대함에 따라 중국 수출 의존도가 요동을 치고 있다.

MEG(Monoethylene Glycol)는 중국 수출비중이 2010년 98.6%에서 2020년 99.2%로 거의 100%에 육박하고 있어 중국이 한국산 수입을 중단하거나 대폭 줄이면 엄청난 타격이 우려되고 있다.

반면, PTA(Purified Terephthalic Acid)는 중국 수출비중이 2010년 84.7%에서 2020년 6.2%로 추락했음에도 불구하고 현물가격은 2020년 톤당 400달러 아래로 떨어져 흑자가 불가능한 국면으로 치닫고 있다.

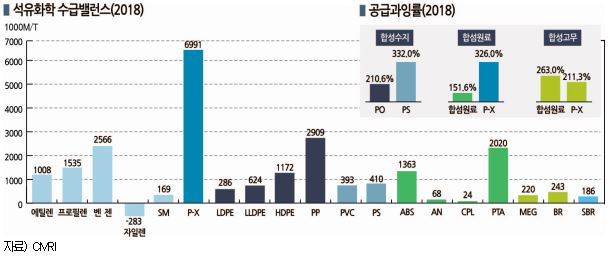

전체적으로 공급과잉이 뚜렷한 가운데 중간 유도제품인 P-X(Para-Xylene)는 공급과잉이 약 700만톤으로 과잉률이 326.0%에 달하고 있다.

특히, 중국의 석유화학 자급률이 높아짐에 따라 공급과잉이 심화될 수밖에 없어 과잉물량을 어떻게 처리하느냐가 관건으로 부상하고 있다.

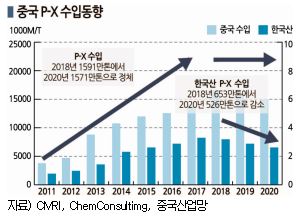

중국은 P-X 수입량이 2018년 1591만톤에서 2020년 1571만톤으로 감소했고, 한국산 수입량은 2018년 653만톤에서 2020년 526만톤으로 급감한 것으로 나타났다.

중국은 경제성장률이 크게 둔화되고 있고 2021년에는 5%선 회복도 불투명해 합섬원료를 비롯해 석유화학제품의 공급과잉을 해소할 방법이 마땅치 않은 것으로 파악되고 있다. (김은진 수석연구원, 박한솔 선임연구원)

표, 그래프: <세계 에틸렌 생산능력 순위(2019), 세계 에틸렌 생산능력(2019), 석유화학 수급밸런스(2018), 공급과잉률(2018), 정유 4사 영업이익률, 석유화학 NCC 6사 영업이익률, 정밀화학 6사 영업이익률, 중국 P-X 수입동향>