2023년 국제유가는 OPEC(석유수출국기구)+ 공급 통제로 고유가가 계속될 것으로 예상된다.

미국 에너지관리국(EIA)에 따르면, 2022년 글로벌 원유 수요는 하루 9995만배럴로 전년대비 252만배럴 증가한 것으로 추정되며 2023년에도 1억103만배럴로 108만배럴 늘어날 것으로 전망된다.

OECD(경제협력개발기구) 국가들은 2023년 경기침체 가능성으로 수요가 4489만배럴로 107만배럴 줄어드는 반면, 중국을 포함한 비OECD 국가들은 5510만배럴로 150만배럴 증가할 것으로 예상했다.

국제유가, 러시아·중국이 등락 좌우한다!

2023년 국제유가 및 글로벌 원유 수요는 중국의 봉쇄 정책 완화 여부가 좌우할 것으로 예상된다.

2022년에도 러시아가 우크라이나를 침공하면서 국제유가가 배럴당 110달러 수준으로 폭등하고 러시아가 서유럽에 대한 천연가스 공급을 제한하면서 장기간 100달러 안팎에서 등락했으나 중국 경제 침체가 가속화되고 있다는 신호가 나타나면서 70-80달러 수준으로 폭락했다.

BP에너지에 따르면, 2021년 글로벌 원유 수요는 9409만배럴로 6.0% 증가했으나 코로나19(신종 코로나바이러스 감염증) 팬데믹(세계적 대유행) 이전 수준에는 도달하지 못한 것으로 나타났다.

중국 수요는 2018년 4.9%, 2019년 5.0%에 이어 2020년에는 코로나19 사태로 0.6% 증가에 그쳤으나 2021년에는 1544만배럴로 7.2% 늘어난 것으로 파악된다.

그러나 2022년에는 중국이 고강도 방역 정책을 펼치며 주요 도시를 봉쇄하면서 수요가 소폭 증가하거나 줄어들었을 것으로 판단된다. EIA는 2023년 중국 수요가 1593만배럴로 전년대비 70만배럴 증가했을 것으로 추정하고 있다.

중국 공산당은 2023년 3월 양회와 정치협상회의를 마무리한 후 2분기부터 도시 봉쇄를 완화할 것으로 예상됐으나 월드컵 경기를 전후로 백지 시위가 확산되고 장쩌민 전 국가주석이 사망한 시점을 계기로 제로 코로나 정책을 폐기하는 등 방역정책을 대폭 완화했다.

OPEC+, 2023년까지 감산 정책 유지

2023년 글로벌 원유 생산량은 수요를 소폭 하회할 것으로 예상된다.

EIA는 2022년 원유 생산량이 약 9990만배럴로 전년대비 419만배럴 증가했으나 2023년에는 1억73만배럴로 83만배럴 늘어나는 데 그칠 것으로 예상하고 있다.

OPEC+가 하루 200만배럴 감산정책을 유지하고 있고, 서유럽이 러시아산 원유 가격 상한선을 60달러로 제한하는 등 러시아산 수입을 제재하고 있으며, 미국의 전략비축유 방출량이 감소할 수밖에 없는 등 공급이 크게 증가하기 어려을 것으로 분석하고 있다.

OPEC+는 2022년 10월 원유 생산쿼터를 8월에 비해 200만배럴 줄이고 2023년 12월까지 감산 정책을 유지하기로 합의했다.

OPEC은 2021년 5월에서 2022년 10월 사이에 생산량을 월 40만-60만배럴 확대했으나 2023년에는 공급량이 크게 증가하지 않을 것으로 판단된다.

OPEC+의 감산정책 변화는 국제유가가 손익분기점(BEP)에 미치지 못하고 있기 때문이다. 한국석유공사는 2023년 브렌트유(Brent) 기준 평균 BEP를 배럴당 82달러로 분석하고 있다.

사우디(64달러), 러시아(70달러), 쿠웨이트(53달러)를 제외한 모든 국가가 80달러를 상회함에 따라 80달러 이하로 하락하기 쉽지 않다는 해석이 대두되고 있다.

한국석유공사 관계자는 “OPEC이 과거에는 국제유가가 하락한 이후 감산 정책을 펼쳤으나 최근에는 선제적으로 가격을 방어하는 정책을 펼치고 있다”고 밝혔다.

러시아산 수입 제한에 미국 전략비축유도 변수

EU(유럽연합)는 2022년 12월5일부터 해상으로 수입하는 러시아산 원유 100만배럴에 대해 수입을 중단하기로 결정했으며 2023년 2월5일부터는 등유·경유 등 석유제품에 대한 수입 역시 150만배럴 줄이고 2027년에는 전면 중단할 계획이다.

EU는 러시아산 원유 수입가격도 배럴당 60달러로 최종 합의했다. 시장에서는 50-55달러로 예상했으나 러시아산 수입을 전면 차단하는 강수를 두지는 않았다.

러시아는 우크라이나 침공 이후 캐나다 등 해외 기술자와 슐럼버저(Schlumberger), 헬리버튼(Halliburton), 베이커휴즈(Baker Hughes) 등 관련기업들이 철수함에 따라 원유 생산능력 유지가 어려울 것으로 판단된다.

미국 정부가 전략비축유를 활용한 원유 시장 개입도 줄어들 것으로 판단된다.

미국 정부가 러시아산 원유 수출에 대한 제재를 시작하면서 공급부족 우려를 불식시키기 위해 전략비축유를 하루 100만배럴 방출했고 2022년 약 2억1000만배럴이 원유 시장에 공급된 것으로 파악된다.

EIA에 따르면, 미국 전략비축유는 2015-2019년 평균 6억8000만배럴에 달했으나 2022년 말 3억9000만배럴로 37% 급감한 것으로 나타났다.

미국 에너지부(DOE)는 2024-2025년 전략비축유 보충을 계획하고 있으며 WTI(서부텍사스 경질유) 기준으로 배럴당 67-72달러에서 구매할 것이라고 밝혀 국제유가 하락을 지지하고 있는 것으로 평가된다.

2022년 8월 말 기준 OECD 상업재고 역시 2017-2021 평균보다 2억4300만배럴 줄어든 27억3600만배럴로 나타났다.

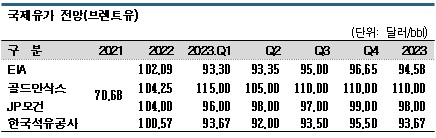

EIA는 2023년 브렌트유 선물가격이 배럴당 평균 94.58달러, 골드만삭스는 11000달러, JP모건은 98.00달러를 형성할 것으로 예상했다. 한국석유공사는 브렌트유 93.67달러, 두바이유(Dubai) 89.67달러, WTI 89.17달러로 예측했다.

미국‧이란 생산량 확대 가능성도 “제한적”

원유는 2023년 공급 부족량이 150만배럴에 달할 것으로 예상된다.

국제유가는 OPEC+가 2022년 11월부터 일일 200만배럴 감산을 결정함에 따라 9월 말 배럴당 76달러로 하락했던 WTI가 90달러대를 회복했고 10월 말까지 80달러대 중반에서 강세를 계속했다.

전문가들은 감산체제가 계속되면 2023년에는 공급 부족량이 150만배럴에 달할 것으로 예상하고 있다.

금융당국이 금리 인상을 적극화하며 국제유가 하방 압력을 가하고 있으나 80달러 이하로 급락하면 OPEC+가 추가 감산에 나설 계획이라고 밝히면서 하락을 저지하고 있는 것으로 파악된다.

WTI는 러시아의 우크라이나 침공으로 한때 127달러로 폭등했고 석유화학제품 강세에 영향을 미쳤다.

2022년 상반기에는 경유, 휘발유 가격이 상승하면서 정유공장 가동률이 따라잡지 못하는 상황이 이어졌고 미국 휘발유 가격은 6월 사상 최고치를 갱신했다.

이후 코로나19 사태 종료에 대한 기대가 확산하면서 휘발유 뿐만 아니라 천연가스, 석탄 가격까지 급등하며 인플레이션이 본격화됐고 미국이 대폭적인 금리 인상으로 대응하고 있으며 다른 국가 중앙은행들도 인상을 본격화함으로써 경기침체에 대한 불안이 심화되고 있다.

반면, 러시아산 원유는 서방 국가들의 제재나 평판 리스크를 우려한 구매 축소로 서방 국가에 대한 유입량만 감소했을 뿐 중국, 인디아, 터키는 꾸준히 구매함으로써 전체 공급량은 크게 줄지 않았다.

러시아산 우랄 원유는 브렌트유에 비해 40달러 정도 낮은 수준에 거래되나 우크라이나 침공 이전과 비교하면 높은 수준이어서 러시아 정부가 원유 수출로 얻은 수입을 군비에 투입하는 상황이 이어지고 있다.

다만, 경제 침체를 둘러싼 우려가 확대된 가운데 러시아산 원유 공급이 크게 줄어들지 않은 영향으로 WTI는 9월 말 76달러로 급락했고 러시아 역시 우랄 원유 가격을 60달러까지 낮춘 것으로 파악된다.

OPEC+는 국제유가 하락을 저지하기 위해 200만배럴 감산에 나섰으나 휘발유 가격 하락을 막기 위해 원유 증산을 촉구해온 미국과 뜻이 통하지 않았으며 러시아의 군비 투입을 돕는 형국이다.

OPEC+는 2023년 12월까지 200만배럴 감산체제를 이어갈 예정이나 일부 국가는 원래부터 생산량이 계획보다 적었기 때문에 실질적인 감산 폭이 100만배럴 정도에 머문 것으로 판단된다.

글로벌 원유 수급은 2022년 4분기에 밸런스 상태에 가까웠고 2023년에는 50만배럴 정도 공급이 부족해질 것으로 예상되나 OPEC+가 감산체제를 계속한다면 공급 부족량이 150만배럴로 예상보다 3배 확대될 가능성이 제기되고 있다.

미국이 셰일오일(Shale Oil) 생산을 확대하고 있으나 경제성 악화로 수익성을 확보하기 어려워지면서 생산량 확대 폭이 둔화되고 있고, 이란 핵 협상이 진전되지 못함으로써 원유 생산 재개를 기대하기도 어려워 당분간 공급이 수요를 상회할 가능성은 희박한 것으로 판단된다.

2022년 100달러대 초강세에서 겨울철 폭락

2022년 국제유가는 러시아의 우크라이나 침공으로 폭등과 폭락을 반복했다.

2021년 말부터 러시아가 우크라이나를 침공할 것이라는 예측이 확산되고 이후 서유럽 국가들이 러시아산 원유에 제재를 가함으로써 2022년 초부터 강세를 형성했다.

일부에서는 러시아와 우크라이나가 협상에 성공할 것으로 기대했으나 2월23일 결국 전쟁이 시작됐고 에너지에는 제재를 가하지 않을 것이라는 예상을 뒤업고 3월 초부터 미국이 러시아산 원유를 포함해 에너지 분야에 대한 수입금지 조치를 취함으로써 WTI 선물가격은 배럴당 120달러 후반으로 폭등했다.

여기에 수입금지를 계기로 러시아가 원유 공급을 하루 300만배럴 감축할 것으로 판단한 국제에너지기구(IEA) 예상이 더해지면서 국제유가가 폭등해도 수요가 감소하지 않을 것이라는 전망이 우세했다.

중국이 제로코로나 정책을 펼치며 주요 도시에서 코로나19 감염자가 발생하면 곧바로 봉쇄 조치에 나섬으로써 중국 수요가 줄어들었으나 국제유가는 7월까지 110달러대 초강세를 계속했다.

다만, 러시아가 유럽 등 서방 국가에 대한 원유 수출을 줄였음에도 중국, 인디아 수출은 늘렸기 때문에 실질적인 공급 감소 폭은 20만배럴 정도에 그친 것으로 파악된다.

특히, 인디아는 1월 러시아산 원유 수입량이 거의 전무했으나 여름철에는 70만-80만배럴 정도로 늘린 것으로 알려졌다.

중국은 정부가 여전히 코로나19와 관련해 강경한 정책을 유지하고 경기부양책이 큰 효과를 발휘하지 못해 국제유가 강세를 제어하는 요인으로 작용하고 있다.

OPEC+는 2021년 7월부터 2022년 6월까지 감산 폭 축소를 결정하고 일일 40만배럴을 증산했으며 7월과 8월에는 9월분을 앞당겨 약 65만배럴을 증산했으나 실효성은 크지 않았다.

10월 이후에는 OPEC+가 증산 대신 감산체제로 돌아섬으로써 국제유가 상승세를 지지하고 동절기 수요를 앞두고 천연가스 가격이 폭등하면서 원유로 대체하려는 수요가 늘어날 것으로 예상됐으나 서유럽 국가들이 천연가스 재고를 90% 수준으로 확대함으로써 국제유가 하락이 본격화됐다.

중국 경제에 따라 달라질 수 있으나 2023년 국제유가는 최저 70달러, 최고 110-120달러 수준을 형성할 것으로 전망되고 있다.

2023년에는 원유 공급이 부족해질 것으로 예상됐으나 세계 경제 회복이 불확실하고 중국 경제 침체가 장기화되면 수요가 줄어 배럴당 60-80달러 사이에서 등락할 가능성도 제기된다. (홍인택 기자: hit@chemlocus.com)