MEG(Monoethylene Glycol)는 중국발 공급과잉 영향이 계속되고 있다.

주요 용도인 폴리에스터(Polyester) 섬유 시장이 침체된 가운데 중국이 합섬원료 자급화를 추진한 영향으로 파악된다. 중국은 신증설 투자와 함께 및 저가공세를 적극화하고 있다.

아시아 MEG 가격이 장기간에 걸쳐 약세를 계속하며 국내 생산량이 급격한 감소추세를 나타내고 있고 앞으로도 수급이 개선될 가능성이 희박한 것으로 판단된다.

일본은 EG(Ethylene Glycol) 공급과잉 심화에 따라 감산을 단행하는 한편, 수요가 안정적인 EO(Ethylene Oxide) 생산에 집중하고 있다.

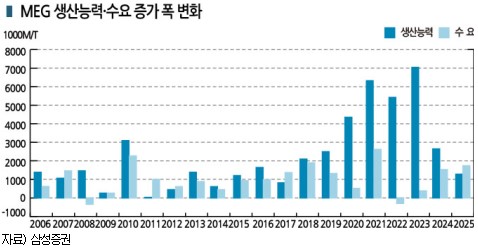

글로벌 신증설 2023년에만 712만톤 “급증”

MEG는 수급 악화를 피하기 어려울 것으로 판단된다.

한국화학섬유협회에 따르면, 글로벌 MEG 시장은 폴리에스터 수요 증가를 타고 2022년 384억달러에서 2032년 650억달러로 연평균 5.4% 성장할 것으로 예상된다.

MEG 매출 중 절반 이상은 PET(Polyethylene Terephthalate) 섬유 및 필름에서 발생하며 중국, 인디아 등 신흥국이 성장하고 있어 글로벌 수요는 증가세를 계속하고 있다.

MEG 채용 범위가 주방용품, 자동차 엔진 냉각수, 부동액으로 확대되고 있는 점도 수요 증가에 영향을 미치고 있다.

하지만, 2022년에 이어 2023년에도 수요 증가 폭보다 큰 폭으로 신증설이 계속될 것으로 예상돼 글로벌 수급 악화 장기화가 불가피한 것으로 판단된다.

하지만, 2022년에 이어 2023년에도 수요 증가 폭보다 큰 폭으로 신증설이 계속될 것으로 예상돼 글로벌 수급 악화 장기화가 불가피한 것으로 판단된다.

삼성증권에 따르면, 글로벌 MEG 생산능력은 2022년 548만톤(11.6%) 확대된 반면 수요는 오히려 22만톤 감소했다.

2023년에도 생산능력이 712만톤(13.5%) 확대되지만 수요는 52만톤 증가에 그쳐 공급과잉 상태가 계속될 것으로 예상된다.

2024년 이후에는 신증설이 둔화될 가능성이 있으나 기존 신증설 물량을 충분히 소화하지 못한 상태가 계속되며 시황 회복에 시간이 걸릴 것으로 판단되고 있다.

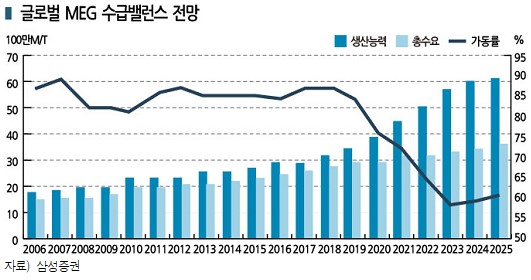

글로벌 MEG 가동률은 2016년 84.8%에서 2017년 86.9%, 2018년 87.3%로 상승했으나 2019년 84.9%로 하락한 후 2020년 77.1%, 2021년 72.3%, 2022년 64.4%로 급격히 하락하고 있다.

코로나19(신종 코로나바이러스 감염증)에 따른 수요 감소, 국제유가 폭락, 글로벌 섬유 공급망 붕괴 영향으로 침체된 이후 경기침체가 계속되며 낮은 가동률이 이어지고 있다.

2022년에는 중국의 제로코로나 정책이 화학산업 전반에 악영향을 미쳤고 2023년 중국 리오프닝이 이후에도 수요가 크게 회복되지 못한 것 역시 가동률 하락 요인으로 판단된다.

중국은 소매판매 증가율이 2021년 월평균 10.2%에서 2022년 마이너스 1.6%로 하락한 후 2023년 3-4월 14.5% 수준으로 상승했으나 시장 전망치에는 미달하는 수준이다.

특히, 자동차나 화장품, 가전, 의류 소매판매 증가율은 2022년 3-4월에도 부진했기 때문에 회복세가 더딘 것으로 평가되고 있다.

국내 생산능력 122만톤에서 79만톤으로 축소…

국내 수급 역시 최근 5년간 혼조세를 나타내고 있다.

국내 MEG 생산능력은 대한유화 울산공장 20만톤, 롯데케미칼 여수공장 40만톤 및 대산공장 73만톤, 한화토탈에너지스 대산공장 21만8000톤, LG화학 대산공장 18만톤 등 172만8000톤으로 파악된다.

생산량은 2018년 131만톤에서 2019년 122만톤, 2020년 80만톤으로 급감한 후 2021년 103만톤을 회복했으나 2022년 다시 79만톤으로 급감했고 수요 역시 2018년 103만톤에서 2019년 100만톤, 2020년 90만톤으로 급감한 후 2021년 103만톤으로 증가했으나 2022년에는 89만톤으로 급감했다.

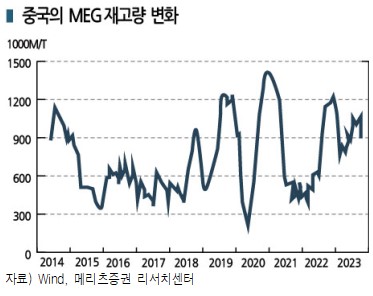

국내 수급 악화는 중국발 공급과잉 영향으로 파악된다.

중국은 2022년 6월 기준 MEG 생산능력이 2260만톤에 달했으며 자급률이 2005년 23%에서 2022년 103%로 상승한데 이어 2023년에는 130%에 도달함으로써 순수출국으로 전환될 것으로 예상된다.

중국 폴리에스터 산업은 다운스트림부터 업스트림 방향으로 자급률을 올리고 있으며 최근 석탄 생산량이 급증함에 따라 MEG 공급과잉이 더 심화될 것으로 예상된다.

KOTRA에 따르면, 중국은 2021-2022년 연속으로 전력난을 겪어 2023년 초부터 에너지 공급 안정조치로 발전 코스트가 낮은 석탄의 안정적 생산 및 수입 확대 정책을 추진하고 있다.

이에 따라 석탄 생산량이 2023년 1-5월 19억1191만톤으로 전년동기대비 4.8% 증가했고 수입량은 1억8206만톤으로 89.6% 폭증했다.

하나증권 관계자는 “중국이 최근 2년만에 오스트레일리아산 석탄 수입을 재개했고 2060년 탄소중립과 신재생에너지 확대라는 큰 틀에는 변함이 없으나 단기적인 에너지 안보와 경기하강 압력 완화를 위해 석탄화력 발전을 중시하고 있다”고 강조했다.

중국이 석탄 생산 및 석탄화력 발전을 확대하며 원유·가스 소비량이 감소함에 따라 NCC(Naphtha Cracking Center) 원가 부담이 완화될 것으로 예상된다.

폴리에스터, TK케미칼 철수에 성안합성도 회생절차

MEG는 2023년 1월 말 CFR China 톤당 533달러로 상승했으나 공급과잉이 해소되지 않으며 3월 이후 약세를 계속하고 있다.

현물가격이 최저점에 도달한 것으로 판단한 바이어들이 구매에 나서며 7월7일 CFR China 463달러로 10달러, CFR SE Asia 468달러로 10달러 올랐다.

특히, 폴리에스터 원료 PTA(Purified Terephthalic Acid)가 CFR Chima 775달러로 10달러 오른 것이 MEG 상승에 영향을 미친 것으로 파악되고 있다.

중국은 Lianyungang Petrochemical이 5월17일부터 정기보수한 쑤웨이(Xuwei) 소재 MEG 91만톤 플랜트를 재가동했으나 Sinopec Zhongke Refining & Chemical이 광둥성(Guangdong) 소재 40만톤을 7월5-22일 정기보수함으로써 수급에 큰 변화가 없었다.

국내 섬유 생산기업들은 PTA가 700-750달러, MEG는 450-500달러 수준에서 수개월째 약세를 계속하고 있고 계절적 비수기에 진입함에 따라 수익 개선에 어려움을 겪고 있다.

국내 최대 폴리에스터 생산기업 TK케미칼은 2월 원사 사업을 정리했으며, 3월에는 또 다른 메이저 성안합섬이 회생절차에 들어가면서 2만톤 공장을 폐쇄했다.

TK케미칼은 2022년 매출액이 7533억원으로 전년대비 8.6% 증가했으나 영업이익은 5억원으로 99.3%, 당기순이익은 2798억원으로 급감했고 2018-2022년 평균 영업이익률이 3.4%에 불과해 영업환경 악화가 심각한 것으로 파악되고 있다.

휴비스는 2022년 원사 사업 통합‧축소를 단행했으나 2023년 1분기 매출이 2281억원으로 전년동기대비 19.0% 감소하고 영업이익은 마이너스 222억원으로 적자 폭이 확대됐다.

국내 폴리에스터 섬유 시장은 중국산 점유율이 이미 70%에 달하며 재고가 상당수준 축적돼 하락세가 이어지고 있다.

현재 중국 시장 상황으로 재고 소진에 상당기간이 소요될 것으로 예상되고 수요가 갑자기 증가할 만한 요인도 없기 때문에 국내가격은 당분간 약세에 머무를 것으로 판단된다. (김진희 기자: kjh@chemlocus.com)