대주주 지분 36.65% 매각 추진 … 전방산업 부진 안정제 판매 급감

송원산업(대표 김충식)이 매각 절차를 진행하고 있다.

송원산업은 전체 지분의 35.65%에 해당하는 대주주 지분을 매각할 예정이며 골드만삭스(Goldman Sachs)를 주관사로 선정하고 다수의 석유화학기업, 사모투자펀드(PEF) 등과 접촉하고 있다.

매각이 성사되면 송원산업그룹에는 비상장기업 송원물산, 경신실업 등 부동산 임대 관련기업만 남을 것으로 예상된다.

송원산업은 최대주주 지분 및 경영권 매각 추진설에 대한 조회공시 답변을 구체적인 사항이 결정되는 시점 또는 2024년 3월26일 이내에 재공시할 예정이다.

송원산업그룹은 자동차, 건축‧건설, 농업, 섬유‧직물, 코팅, 접착제, 포장재, 내구성 소비재, 윤활유, 전기‧전자 등 다양한 산업에 폴리머 안정제, 연료 및 윤활유 첨가제, 코팅제, 주석 중간체, PVC(Polyvinyl Chloride) 안정제, 가소제, TPU(Thermoplastic Polyurethane), 용액형 PU(Polyurethane), 전기‧전자용 및 기능성 모노머 등 특수화학제품을 공급하고 있다.

송원산업은 1965년 설립돼 글로벌 산화방지제 시장점유율 22%로 세계 2위 지위를 확보했고 국내시장은 약 60% 이상을 과점했으나 최근 불안정한 글로벌 환경에 따라 수익이 감소한 것으로 알려졌다.

산화방지제는 PE(Polyethylene), PP(Polypropylene), PS(Polystyrene) 등 플래스틱의 변형을 방지하는 필수 첨가제로 현재 독일 바스프(BASF)가 글로벌 1위이며 국내 주요 수요기업은 LG화학, 롯데케미칼, 금호석유화학 등으로 파악된다.

송원산업은 산화방지제 생산능력이 2021년 기준 15만톤 수준이고 산화방지제 포함 폴리머 안정제가 전체 매출의 70% 이상을 차지하고 있다.

그러나 2023년 상반기 산화방지제 포함 전체 생산제품 평균 가동률이 65.1%로 하락하는 등 수익 악화로 고전하고 있다.

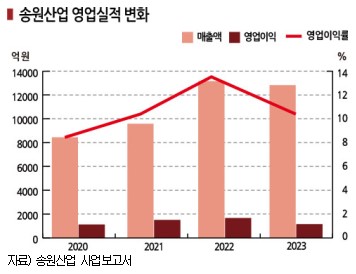

2020년 영업이익 680억1000만원에 영업이익률 8.4%를 기록한 이후 대규모 NCC(Naphtha Cracking Center) 증설에 따른 원료 페놀(Phenol) 공급과잉으로 원가 상승이 제한되며 2021년 영업이익 1057억1000만원에 영업이익률 10.6%, 2022년 영업이익 1851억2000만원에 영업이익률 13.9% 등으로 호조를 기록했으나, 2023년 1분기에는 전방산업 수요 부진 및 폴리머 안정제 판매 감소로 원가율 부담이 증가해 영업이익이 184억8900만원으로 전년동기대비 67.7% 급감하고 영업이익률도 6.9%로 급락했다.

1분기 매출은 2671억6700만원으로 21.1%, 순이익은 106억2600만원으로 75.5% 급감했으며 2분기 역시 매출 2692억3200만원에 영업이익 219억9000만원을 기록했을 뿐만 아니라 순이익이 연결 기준 119억5600만원으로 69.1%, 별도 기준 31억7000만원으로 95.3% 격감할 만큼 수익 악화가 심각한 것으로 파악된다.

송원산업 관계자는 “러시아-우크라이나 전쟁 등 지정학적 불확실성으로 폴리머 안정제 수요가 전반적으로 감소했으며 예측이 어려운 상황”이라고 설명했다.

한국IR협의회에 따르면, 폴리머 안정제는 최근 중국의 자급률 상승, 정유기업들의 석유화학사업 확대로 글로벌 공급이 꾸준히 증가하고 있는 반면 플래스틱을 중심으로 한 석유화학제품 규제 강화로 수요는 GDP(국내총생산) 성장률 대비 낮은 속도로 증가해 공급과잉이 계속되고 있다.

앞으로 경제 발전 및 글로벌 경기 회복이 이어져도 석유화학제품 수요가 크게 증가하기 어려우며 폴리머 안정제는 전형적인 중간재로 전방산업 경기 변동에 크게 영향을 받기 때문에 원자재 가격 변화에 따라 큰 폭의 수익성 변동이 우려되고 있다.

특히, 산화방지제의 핵심 원료인 페놀은 최근 국내외 수요 변화와 중국 신증설 투자로 가격 및 수급이 불안정해지고 있다.

삼성증권에 따르면, 페놀은 증설 부담이 2025년까지 지속되며 글로벌 가동률이 2022년 83.2%에서 2023년 75.8%, 2024년 70.2%, 2025년 70.0% 수준으로 하락할 것으로 예상된다. (김진희 기자)