반도체‧전자산업은 2025년 밀리파를 활용한 대용량‧고속통신 시스템이 정착되며 변화할 것으로 예상된다.

먼저 대용량‧고속통신 시스템을 실현하기 위한 첨단 반도체는 2024년 이후로 두자릿수 성장을 나타낼 것으로 전망되며, 전기자동차(EV) 역시 자율주행 기술 실용화를 타고 대용량‧고속통신 시스템 보급에 기여할 것으로 기대되고 있다.

디스플레이와 생성형 AI(인공지능)는 이전보다 훨씬 생활에 밀착된 형태로 정착되고, 소재는 밀리파 대응제품 개발이 완료돼 100GHz 이상 6G(6세대 이동통신) 대응을 위한 차차세대 신제품 개발이 본격화될 것으로 예상되고 있다.

현대자동차, 2030년 전기자동차 34%로…

자동차산업은 2023-2024년 전기자동차 전환 추세가 계속될 것으로 전망된다.

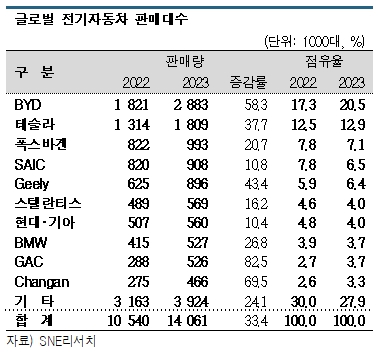

전기자동차는 플러그인하이브리드자동차(PHEV)를 포함해 2022년 글로벌 판매대수가 사상 최초로 1000만대를 돌파했으며 2023년에도 비슷한 수준을 유지한 것으로 추정되고 있다.

특히, 2022년에는 중국 비야디(BYD)가 월평균 판매대수를 30만대로 대폭 늘리며 테슬라(Tesla)를 제치고 판매량 1위로 등극해 글로벌 시장 판도가 중국 중심으로 재편되고 있다.

특히, 2022년에는 중국 비야디(BYD)가 월평균 판매대수를 30만대로 대폭 늘리며 테슬라(Tesla)를 제치고 판매량 1위로 등극해 글로벌 시장 판도가 중국 중심으로 재편되고 있다.

그러나 현대자동차‧기아는 2023년 전기자동차 호조에 힘입어 IRA(인플레이션 방지법) 수혜에서 제외됐음에도 불구하고 미국 완성차 판매대수를 150만대로 늘리며 4위로 성장했으며 2024년 조지아 전기자동차 전용공장 준공으로 성장세를 이어갈 것으로 예상되고 있다.

현대자동차‧기아는 2023년 중국 포함 글로벌 시장에서 전기자동차 판매대수가 56만대로 전년동기대비 10.4% 늘었고, 특히 중국 이외 시장에서 판매대수가 55만9000대로 10.6% 급증해 중국을 제외한 시장에서 선전하고 있는 것으로 파악된다.

현대자동차는 최근 전기자동차 수요가 감소하며 하이브리드자동차 라인업을 강화하고 있으나 앞으로 10년 동안 전동화 전환에 연평균 3조원 이상을 투입해 글로벌 전기자동차 생산비중을 현재 8%에서 2030년 34%로 끌어올릴 방침이다.

다만, 그동안 전기자동차 보급에 소극적이었던 일본기업들이 잇달아 투자 계획을 공개해 경쟁이 예상된다.

도요타자동차(Toyota Motor)는 2026년 글로벌 전기자동차 판매대수를 150만대, 2030년 350만대로 늘리며 최근 일본, 중국, 북미에 이어 유럽에서도 전기자동차 생산 계획을 세우고 있다.

닛산자동차(Nissan Motor)는 2030년까지 유럽에서 출시할 신규 차종을 모두 전기자동차로 전환하며, 영국에서 3종을 출시하고 자율주행 기술과 모빌리티 서비스 사업을 강화할 예정이다.

혼다(Honda)는 수익성 문제로 GM(제너럴모터스)과 추진해온 판매가격 3만달러(약 4300만원) 이하 보급형 전기자동차 개발을 단념했으나 자율주행 택시 사업을 추진하고 있으며 타이 차세대 자동차 시장 공략을 위해 신규 공장을 건설하는 방안을 검토하고 있다.

삼성전자, 3D IC 큐브로 이종집적화 실현

반도체산업은 반도체를 수직으로 연결하는 3D IC 기술이 주목받고 있다.

3D IC는 반도체 칩 1개당 성능 향상이 한계치에 도달했다는 평가와 함께 등장했으며 현재 다양한 방식으로 개발이 진행되고 있다.

반도체 수직적층 기술은 3D IC 이전에도 평면으로 연결하는 2.5D 실장이 광대역폭 메모리(HBM), 3D 낸드 등 메모리 분야에서 실용화된 바 있다. 칩 적층 HBM은 GPU(그래픽 처리 장치)와 함께 AI 학습에, 3D 낸드는 대용량 기록에 응용되고 있다.

또 로직 분야에서는 기존 웨이퍼 가공(전공정) 분야에서 평면 방향으로 미세화해 성능을 향상시키는 방향으로 기술 개발이 진행되고 있다.

다만, 차세대 EUV(극자외선)는 물리적으로 선폭 8나노미터, 원자 80개에 도달했고 노광장치 가격은 1대당 수백억엔에 달하기 때문에 양산성이 문제로 부상하고 있다.

다만, 차세대 EUV(극자외선)는 물리적으로 선폭 8나노미터, 원자 80개에 도달했고 노광장치 가격은 1대당 수백억엔에 달하기 때문에 양산성이 문제로 부상하고 있다.

반면, 3D IC는 전공정 부하가 낮고 평면으로 연결하는 2.5D보다 칩과 칩 사이 거리가 가까우며 전공정, 후공정 모두에서 개발할 수 있다는 강점이 있다.

전공정 분야의 최대 과제인 박형화와 접합 정밀도는 미국 웨이퍼 접합장치 메이저 EVG가 두께 1마이크로미터 이하 웨이퍼에 대응한 접합‧박리장치를 개발해 해결 가능성이 확대되고 있다. EVG는 현재 웨이퍼 접합‧박리를 통한 양면 가공, 접합을 활용한 다층 칩 형성 관련 연구개발(R&D)을 진행하고 있다.

후공정은 레조낙(Resonac)이 주도하는 JOINT2 컨소시엄이 언더필 소재, 봉지재, 열전도 소재 등을 종합적으로 개발하고 있으며, TSMC도 3D IC 연구센터를 통해 2.5D 실장과 3D 실장을 융합하고 있다.

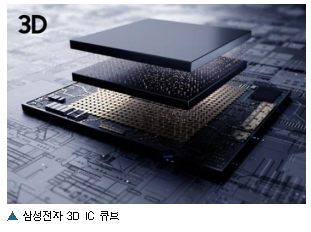

삼성전자는 최근 고성능 컴퓨팅에 대한 니즈가 빠르게 확대됨에 따라 3D IC 큐브를 개발했다.

3D IC 큐브는 칩을 육면체 구조와 같이 적층으로 쌓아 올려 여러 솔루션을 가진 칩들을 하나의 유닛에 결합시킴으로써 2차원 평면 패널에 펼쳐져 있는 칩 설계와 비교했을 때 데이터 이동거리를 단축하며 적층된 칩의 다이(Die) 간 통신을 가속화할 뿐만 아니라 공간 절약 및 비용 절감 효과를 거둘 것으로 기대되고 있다.

특히, 다양하고 서로 보완하는 칩들을 같은 층에 연결해 각각의 강점이 조화를 이루도록 하는 이종집적화(Heterogeneous Integration)를 구현해 주목된다.

디스플레이, AR‧VR 선점 경쟁 “치열”

디스플레이산업은 OLED(Organic Light Emitting Diode)를 중심으로 차세대 패널 개발이 진행되고 있다.

OLED 패널은 아이폰과 갤럭시 등 하이엔드 스마트폰에 탑재되며 시장점유율이 상승했으며 최근 중국 스마트폰 생산기업들도 OLED 채용에 나서며 성장이 계속되고 있다.

TV용 시장은 삼성디스플레이, LG디스플레이가 장악하고 있으며 앞으로 AR(증강현실), VR(가상현실) 등 XR(확장현실) 분야도 빠르게 성장할 것으로 전망된다.

AR 표시 기기는 글로벌 시장이 2022년 약 3조9610억원에서 2030년 약 45조4430억원으로 15.8배, VR 표시 기기는 2022년 약 4조9370억원에서 2030년 28조8580억원으로 8.2배 성장할 것으로 기대되고 있다.

XR 표시기기는 대표적인 HUD(헤드업 디스플레이)에 이어 최근 스마트 글래스, HMD(헤드 마운티드 디스플레이) 등도 등장했으며 유지보수 교육 등 B2B(Business to Business) 뿐만 아니라 엔터테인먼트를 목적으로 한 B2C(Business to Consumer)용 수요도 급증하고 있다.

교육 등 B2B(Business to Business) 뿐만 아니라 엔터테인먼트를 목적으로 한 B2C(Business to Consumer)용 수요도 급증하고 있다.

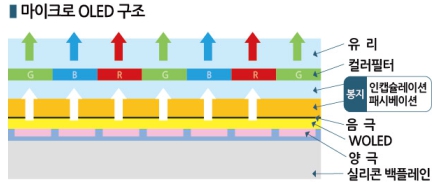

XR은 주로 소형 디스플레이에 적용돼 마이크로 OLED, LCD(Liquid Crystral Display)가 주로 사용되며 소니(Sony)가 마이크로 OLED를 통해 시장점유율을 확대하고 있다.

국내 디스플레이 메이저들도 XR 시장을 겨냥해 마이크로 OLED 기술 개발에 적극 나서고 있다.

삼성전자는 마이크로 OLED를 전문으로 개발하는 미국 이매진(eMagin)을 2023년 5월 인수했고, 삼성디스플레이는 11월 삼성전자가 소유한 마이크로 OLED 공정 기술에 대한 통상실시권을 매입한 것으로 알려졌다.

이매진은 기존 대비 고해상도와 고휘도화를 실현할 수 있는 마이크로 OLED 기술을 보유했으며 미국에 군용 마이크로 OLED를 공급하고 있다.

LG디스플레이는 2022년 WOLED 베이스 마이크로 OLED 개발 로드맵을 공개했고 2023년 최대 7000니트의 휘도를 갖춘 AR 기기용 0.42인치 마이크로 OLED 패널을 선보였다. WOLED는 기존 OLED와 달리 컬러필터를 통해 색을 구현하는 기술로 화소 크기를 줄이는 데 용이하다.

생성형 AI, MS 영향 확대에 한컴‧네이버 추격

AI는 생성형 AI가 등장하며 보급이 가속화되고 있다.

액센츄어(Accenture)에 따르면, 생성형 AI와 LLM(Large Language Model: 대규모 언어모델) 도입기업은 수익을 10% 이상 개선할 가능성이 미도입기업 대비 2.6배 높은 것으로 평가된다.

또 딜로이트 인공지능연구소가 세계 16개국에서 6대 산업을 통틀어 임원급 응답자 2800명 이상을 대상으로 생성형 AI 활용 동향 및 인식을 조사한 결과 응답자의 75%는 생성형 AI가 앞으로 3년 안에 조직 대전환을 촉발할 것이라고 전망했다.

생성형 AI를 도입해 조직이 얻고자 하는 이점으로는 응답자의 56%가 효율성 및 생산성 개선을 꼽았다.

다만, 보다 장기적 전략에 해당하는 혁신 촉발, 새로운 아이디어와 통찰력 발굴 등에 대한 기대는 각각 29%, 19%로 상대적으로 낮게 나타났다.

프라이스워터하우스쿠퍼스(PwC)가 세계 105개국의 글로벌 기업인 4702명을 대상으로 조사한 결과 미디어와 엔터테인먼트, 금융, 보험, 물류 분야가 첨단 AI로 일자리 감소 영향을 가장 많이 받을 것으로 전망됐다.

반면, 엔지니어링이나 건설 분야는 AI를 활용한 비용 절감 가능성이 가장 낮은 것으로 평가됐다.

아울러 생성형 AI 활용 전략과 기술 인프라는 대체적으로 준비돼 있는 반면 인력, 거버넌스, 리스크 관리 등은 준비가 미흡해 생성형 AI 도입을 가로막는 큰 장애물로 작용하고 있다.

골드만삭스는 AI 혁신으로 미국과 유로존에서 수행되는 작업의 4분의 1이 자동화되고 생산성 붐을 촉발해 앞으로 10년 동안 세계 국내총생산(GDP)이 7% 이상 상승할 것으로 전망하고 있다.

한글과컴퓨터는 2024년 상반기 MS(마이크로소프트)의 AI 비서 코파일럿의 한국판에 해당하는 한컴 어시스턴트를 시범 출시할 계획이다.

앞으로 전자문서 기반 기술과 LLM 기술을 결합해 기업과 공공기관 등이 생성·보관 중인 한글(HWP·HWPX) 문서를 학습시키고 질의응답과 정보탐색, 문서 초안 작성, 요약 및 추천 등 AI 서비스를 제공할 계획이다.

네이버는 초대규모 AI 하이퍼클로바X를 기반으로 한 다양한 생산성 향상 툴을 꾸준히 출시하고 있다.

다만, 글로벌 메이저 MS가 AI 기반의 다양한 B2B 및 B2C 서비스를 잇달아 공개하며 후발주자인 국내 AI 솔루션기업들의 기회도 줄어들 것으로 우려되고 있다. (강윤화 책임기자: kyh@chemlocus.com)