일본, 코로나 이후 수요 10% 급감 … 고순도제품은 수급타이트 심화

일본은 폴리올레핀(Polyolefin) 생산이 감소하며 n-헥산 수요도 함께 줄어들고 있다.

n-헥산은 수지 중합 용매로 사용되며 일본은 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)과 함께 PE(Polyethylene), PP(Polypropylene) 생산량이 감소하면서 n-헥산 수요도 10% 수준 줄어든 것으로 파악되고 있다.

다른 석유화학제품은 일본 생산량이 줄어든 만큼 해외제품 수입을 늘리고 있지만 n-헥산은 수요 자체가 감소함으로써 생산이 줄어들었을 뿐만 아니라 수입 수요가 늘어날 가능성이 희박하기 때문에 수요 감소 추세가 계속될 것으로 예상된다.

n-헥산은 탄소 원자가 6개인 사슬형 탄화수소로 순도 60%가 유통되며 주로 PE·PP 중합, 식용유 추출 용매 용도로 투입되는 가운데 일부는 페인트, 접착제에도 사용되고 있다.

NCC(Naphtha Cracking Center)에서 발생하는 분해유에서 벤젠(Benzene), 톨루엔(Toluene), 자일렌(Xylene) 등 방향족 화합물을 추출한 후의 라피네 이트를 원료로 제조한다.

이트를 원료로 제조한다.

n-헥산은 마루젠석유화학(Maruzen Petrochemical), 에네오스(Eneos), 스미토모케미칼(Sumitomo Chemical) 등 3사가 생산하고 있으며 일부는 폴리올레핀 공정용으로 자가소비하고 나머지는 상업판매하고 있다.

마루젠석유화학은 생산능력이 2만9000킬로리터로 일본시장 점유율이 50% 이상이며 코스모에너지(Cosmo Energy) 산하의 Cosmo Matsuyama Oil이 위탁 생산하고 있다.

에네오스는 가와사키(Kawasaki) 정유공장에서 생산능력 9000킬로리터의 자체 생산설비를 가동하고 있으며 Cosmo Matsuyama Oil 위탁생산을 통해서도 9000킬로리터를 공급하고 있다.

일본은 n-헥산 내수가 5만킬로리터 이상이나 코로나 이전에는 6만킬로리터에 달했던 것으로 파악된다.

하지만, 팬데믹과 함께 이동제한 조치가 내려지면서 외식산업이 타격을 받아 식용유 추출량이 줄어 수요가 급감했고 이후 이동제한 해제와 함께 경제활동이 재개됐음에도 원상을 회복하지는 못하고 있다.

시장 관계자들은 수지 중합용 수요가 감소했기 때문으로 판단하고 있다.

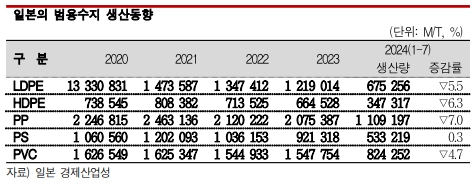

2023년 HDPE(High-Density PE) 생산량이 2019년에 비해 20.0%, LDPE(Low-Density PE)는 16.0%, PP는 15.0% 감소했기 때문이다.

일본은 n-헥산 무역량이 적고 대부분 일본에서 생산해 소비하기 때문에 일본산 나프타(Naphtha) 기준가격과 연동해 판매가격을 결정하고 있다.

수입제품이 더 저가이나 물류비, 휘발유세 등 수입장벽이 크기 때문에 무역량이 증가할 가능성은 상당히 낮은 것으로 판단된다.

재증류 과정을 거쳐 순도를 95% 이상으로 높인 고순도 n-헥산은 의약품, 농약 합성 용도용으로 사용되고 있으며 순도 60% 수준의 범용제품과는 서로 시장을 공유하지 않고 있다.

고순도제품은 이데미츠코산(Idemitsu Kosan) 그룹의 Toa Oil과 Fuji Oil 2사만이 생산하고 있으며 일부 아시아 지역에서 수입하고 있으나 2024년 봄에는 일본 생산설비에서 트러블이 발생해 수급타이트가 심화된 바 있다. (강윤화 책임기자)