생산 증가에도 수출량 급감 … LG‧한화, 3분기 영업적자

VCM(Vinyl Chloride Monomer)은 EDC(Ethlyene Dichloride)와 수출 변화가 엇갈리고 있다.

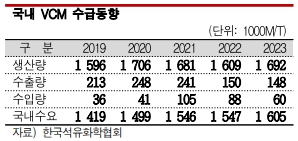

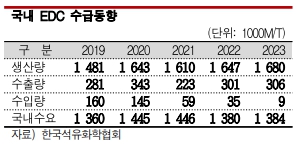

한국석유화학협회에 따르면, EDC와 VCM은 2023년 국내 생산량이 2019년에 비해 모두 증가세를 나타냈으나 수출량은 변화가 엇갈렸다.

EDC는 생산량이 2019년 148만1000톤에서 2023년 168만톤으로 늘어났으며 수출량도 28만1000톤에서 30만6000톤으로 증가하고 수입량은 16만톤에서 9000톤으로 감소했다.

반면, VCM은 생산량이 2019년 159만6000톤에서 2023년 169만2000톤으로 늘어났음에도 수출량은 21만3000톤에서 14만8000톤으로 감소했으며 수 입량은 3만6000톤에서 6만톤으로 증가했다.

입량은 3만6000톤에서 6만톤으로 증가했다.

아시아 EDC 시장은 2024년 9월20일 국제유가가 배럴당 74달러대로 상승했음에도 PVC(Polyvinyl Chloride) 수요 부진에 따라 하락세를 나타냈다.

EDC 시세는 CFR FE Asia 톤당 285달러로 전주대비 10달러, CFR SE Asia 310달러로 15달러 급락했으며 유럽은 FOB NWE 300달러를 형성했다.

국제유가는 브렌트유(Brent) 기준 배럴당 74.49달러로 상승했으며 EDC와 VCM 공급기업들은 아시아-태평양 현물시장에서 PVC 수요가 가격 협상의 주요 주제로 작용하면서 제안 가격을 낮추었다.

반면, 남아시아 시장은 BIS(인디아 공업규격) 인증기한 연장으로 인디아 수요기업들의 물량 보충 수요가 증가한 것으로 알려졌다.

아시아 VCM 시장도 현물 수요 부진과 PVC 생산 마진 감소로 하락했다.

VCM은 CFR FE Asia 595달러로 5달러, CFR SE Asia 670달러로 10달러 하락했고 유럽은 FOB NWE 565달러를 나타냈다.

PVC는 CFR China 760달러를 형성했으며 중국 생산기업들은 PVC 수요 침체에 따라 VCM 가격을 인하했고 제한적인 현물 공급에 따라 현물가격 논의도 둔화한 것으로 알려졌다.

일본 가네카(Kaneka)는 다카사고(Takasago) 소재 No.3, No.4 EDC 35만2000톤 플랜트를 11월 정기보수하며, 인도네시아 아사히마스케미칼(Asahima s Chemical)은 찔레곤(Cilegon) 소재 No.3 VCM 40만톤 플랜트를 9월 말 정기보수한 것으로 파악된다.

s Chemical)은 찔레곤(Cilegon) 소재 No.3 VCM 40만톤 플랜트를 9월 말 정기보수한 것으로 파악된다.

국내 EDC 생산능력은 한화솔루션 울산공장 38만5000톤 및 여수공장 130만6000톤, LG화학 여수공장 84만톤 등 253만1000톤이며 한화솔루션이 합계 169만1000톤으로 LG화학을 앞서고 있다.

VCM은 LG화학 여수공장 75만톤 및 대산공장 23만톤, 한화솔루션 울산공장 26만4000톤 및 여수공장 58만3000톤 등 182만7000톤이며 LG화학이 98만톤으로 한화솔루션 84만7000톤에 비해 우위를 확보하고 있다.

한화솔루션 케미칼 부문은 1966년 국내 최초로 PVC를 생산하고 2016년 고부가 CPVC(Chlorinated PVC) 생산기술 국산화에 성공했다.

최근에는 친환경 수요에 대응해 고효율·저탄소 PVC 정제기술 개발과 바이오 베이스 PVC 용도 개발 및 상업화를 추진하며 수익성 개선을 도모하고 있다.

그러나 2024년 초부터 글로벌 경기침체, 중국의 내수 감소에 따른 중국산 PVC 공급 증가에 따라 PVC 관련 수익성이 악화됐다.

다만, VCM은 6월 말 PVC 시장 상황이 소폭 개선되고 정기보수 후 재가동 지연으로 일시적 수급타이트가 발생함에 따라 상승세를 나타냈다.

석유화학은 기초소재 수익성 악화가 이어질 것으로 우려된다.

LG화학은 3분기 연결 기준 매출이 12조6704억원으로 전년동기대비 6.1% 감소했으며 영업이익은 4984억원으로 42.1% 급감한 것으로 잠정 집계됐다. EBITDA(감가상각비 차감 전 영업이익)는 1649억원으로 11.3% 감소한 것으로 나타났다.

석유화학 부문은 2분기에 영업이익이 323억원으로 3분기만에 흑자 전환했으나 3분기에는 영업이익이 마이너스 382억원으로 다시 적자 전환했다. 원료가격과 운임 비용의 일시적인 증가와 원-달러 환율 하락이 영향을 미친 것으로 분석된다.

이에 따라 LG화학은 NCC(Naphtha Cracking Center) 구조조정을 포함한 수익성 및 경쟁력 강화를 위한 다양한 방안을 모색하고 있다.

한화솔루션은 연결 기준 3분기 매출이 2조7732억원으로 4.5% 감소하고, 영업이익은 810억원으로 적자 전환했으며 EBITDA(감가상각비 차감 전 영업이익)는 989억원으로 59.7% 급감했다.

케미칼 부문은 매출 1조1886억원, 영업적자 310억원을 기록했다. 글로벌 수요 회복이 지연되면서 판매가격 약세가 지속됐고 급격한 해상운임 상승으로 수익성이 악화됐다. (김진희 기자)