일본, 공급과잉 심화로 수익 악화 … 한국산 수입량 32% 급증

일본은 HDPE(High-Density Polyethylene) 구조재편이 시급한 것으로 판단된다.

일본 석유화학산업은 에틸렌(Ethylene) 생산용 스팀 크래커를 중심으로 구조개혁 논의가 진행되고 있으며 주요 유도제품 PE(Polyethylene)는 생산능력이 이미 오래 전부터 내수 대비 과잉 상태이기 때문에 신속한 재구축이 요구되고 있다.

특히, HDPE는 중국이 신증설 투자를 확대한 가운데 일본 정부가 편의점 등 일반 소매업에서 무상으로 제공했던 비닐봉지 유상화를 추진함으로써 내수가 축소됨에 따라 일부 생산기업들이 가동중단을 검토하고 있다.

중국은 경제 성장을 바탕으로 수년간 PE 뿐만 아니라 다양한 석유화학제품 생산을 확대하고 있으며 대부분 석유화학 시장을 공급과잉 상태로 만드는데 일조했다.

중국은 경제 성장을 바탕으로 수년간 PE 뿐만 아니라 다양한 석유화학제품 생산을 확대하고 있으며 대부분 석유화학 시장을 공급과잉 상태로 만드는데 일조했다.

여기에 중국 수출에 주력했던 한국이 중국발 공급과잉 압박에 밀려 일본 수출로 선회한 것 역시 일본 HDPE 생산기업들에게 압박으로 작용하고 있다

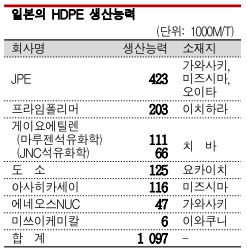

일본은 2022년 말 HDPE 생산능력이 109만7000톤이었으나 2023년 출하량은 67만5000톤으로 전년대비 5.0%, 2024년 1-6월 출하량은 31만8100톤으로 전년동기대비 5.0% 감소했다.

반면, 수요 부진에도 수입은 늘고 있다.

재무성 무역통계에 따르면, 2024년 1-6월 HDPE 수입량은 9만8608톤으로 10.7% 증가했다. 한국산 수입이 1만1674톤으로 32.2% 급증하고 타이산은 6만5867톤으로 6.9% 늘어난 것으로 파악된다.

일본 PE 생산기업들은 대부분 NCC(Naphtha Cracking Center)를 가동하고 유도제품 자회사를 고루 갖춤으로써 일부제품의 수익이 악화되면 다른 품목으로 수익을 올릴 수 있는 구조를 확립하고 있다.

그러나 수익성이 좋은 품목의 생산을 늘리기 위해 적자제품까지 생산능력을 함께 확대해야 하는 구조적 한계가 있어 PE 체질 개선이 이루어지지 못하고 있고, 최근 PE 뿐만 아니라 대다수 석유화학제품의 수익이 악화됐기 때문에 PE를 생산하지 않고 NCC의 수익성을 개선할 방안이 마땅치 않은 것으로 파악된다.

이에 따라 일부 생산기업들은 생산설비 축소에 나서고 있다.

JPE(Japan Polyethylene)는 미즈시마(Mizushima) 공장의 2개 생산라인 중 슬러리 공법을 채용한 생산능력 3만1000톤 라인을 2025년 5월 가동중단할 예정이다. JPE는 일본폴리켐(Japan Polychem)이 58%, 일본폴리올레핀(Japan Polyolefin)이 42% 출자한 합작기업이다.

폴리올레핀(Polyolefin) 생산기업 연계도 활발히 이루어지고 있다.

미쓰이케미칼(Mitsui Chemicals), 스미토모케미칼(Sumitomo Chemical)은 사업 재구축을 위해 외부와의 연계에 관심을 나타내고 있다.

다만, 구체적으로 어떻게 연계할지는 앞으로의 수급 상황에 따라 달라지기 때문에 생산능력 축소 움직임이 계속될 것으로 예상된다.

고부가가치제품 생산에 주력하며 수익 악화에 대응하는 곳도 있으나 한계가 큰 것으로 평가된다. HDPE는 LDPE(Low-Density PE)에 비해 차별화가 어렵고 범용 그레이드 비중이 높기 때문이다. (강윤화 책임기자)