화학기업 70% 상반기 영업이익 증가 … 설비투자 17% 확대 계획

일본 화학기업들은 대체적으로 수익성이 개선된 것으로 파악된다.

국내 화학기업들은 2024년 4분기에 LG화학이 영업적자 2520억원을 기록하고, 롯데케미칼은 영업적자가 8948억원에 달하는 등 수익 악화로 고전했다.

배터리 생간기업들도 수익 악화가 심각하며 LG에너지솔루션은 인플레이션 감축법(IRA) 첨단 제조 생산 세액공제(AMPC) 금액 3773억원을 포함해도 영업적자가 2255억원에 달했고, 삼성SDI 역시 영업적자 2567억원을 내며 적자 전환했다.

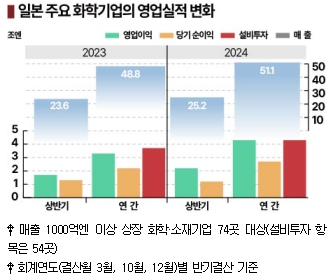

반면, 일본은 2024회계연도(결산월 3월·10월·12월) 상반기 매출 1000억엔 이상 상장 화학·소재기업 74곳 가운데 약 70%(53곳)의 영업이익이 2023회계연도 하반기 대비 증가했다.

2023회계연도 상반기에는 50% 이상이 영업이익이 감소했음을 고려하면 회복세가 완연한 것으로 평가된다.

첨단 반도체 소재 분야 회복이 눈에 띄는 가운데 소비가 되살아났고 화학기업들도 판매가격 개정을 통해 수익성을 끌어올린 것으로 파악된다.

첨단 반도체 소재 분야 회복이 눈에 띄는 가운데 소비가 되살아났고 화학기업들도 판매가격 개정을 통해 수익성을 끌어올린 것으로 파악된다.

순이익은 구조개혁 등에 따른 손실로 40% 이상에서 감소할 것으로 예상되나 경제 환경을 둘러싼 불확실성에도 불구하고 성장을 기대한 설비투자가 활기를 띠고 있다.

일본 화학·소재기업들은 2024회계연도 상반기 매출이 총 25조1978억엔으로 전년동기대비 6.5% 증가했으며 영업이익은 2조2496억엔으로 34.5% 급증했다.

TOK, 덱세리얼즈(Dexerials), 다이요홀딩스(Taiyo Holdings) 등 전자소재가 주력인 화학·소재기업들이 매출 증가율 상위를 차지했다.

TOK는 생성형 AI(인공지능) 등 최첨단 반도체용 포토레지스트가, 덱세리얼즈는 스마트폰 생산기업에게 공급하는 이방성 도전필름(ACF) 판매가 증가했다.

일본페인트(Nippon Paint), CMP(Chugoku Marine Paints) 등 페인트 생산기업들도 호조를 나타냈다. 수성 페인트 등 친환경 라인업 수요가 증가했을 뿐만 아니라 원료가격 상승이 계속되는 가운데 가격 전가에 성공한 것으로 분석된다.

영업이익 증가율은 Takasago가 유럽·미국용 의약품 중간체 공급 확대로 4.2배 폭증하면서 1위를 기록했다. LC(Liquid Crystal) 편광자 보호 필름 호조에 힘입은 도요보(Toyobo)가 2.9배로 뒤를 이었다.

artience, DIC, Dainichiseika 등 인쇄잉크 생산기업들 역시 영업이익 증가율이 100-120%를 기록했다. 유럽·미국 사업은 안정적이지 않았으나 동남아시아와 남아시아에서 식품 포장 소재용 공급이 증가했다.

순이익은 73곳 가운데 43곳만 증가했으며 총 1조2447억엔으로 4% 감소한 것으로 나타났다. AGC는 바이오 위탁개발‧생산(CDMO) 사업에서, 테이진(Teijin)은 북미 복합성형소재 사업에서 영업적자를 계상하면서 대규모 영업적자를 기록했다.

일본 화학·소재기업 74곳의 2024회계연도 전체 매출은 51조1424억엔으로 4.7%, 영업이익은 4조3246억엔으로 32.5%, 순이익은 2조6912억엔으로 20.9% 증가할 것으로 예측되고 있다.

설비투자도 확대될 것으로 예상된다.

후지필름(Fujifilm)이 5100억엔(20.8%), 신에츠케미칼(Shin-Etsu Chemical)이 4300억엔(5.7%), 미츠비시케미칼(Mitsubishi Chemical) 그룹이 3510억엔(19.1%) 확대를 계획하는 가운데 2023회계연도와 비교 가능한 자료를 제시한 54곳의 화학·소재기업의 총 설비투자액은 4조3154억엔으로 16.7% 확대할 것으로 파악된다. (윤우성 선임기자)