PP(Polypropylene)는 대체로 상승했다.

아시아 PP 시장은 국제유가 하락과 수요 부진에도 불구하고, 원가 부담과 정기보수, 관망세가 맞물리며 시세는 제한적 강세를 보였다.

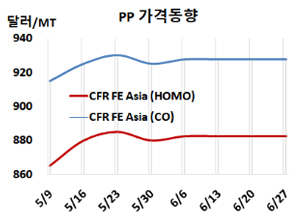

아시아 PP 시세는 6월25일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 883달러, BOPP는 898달러, IPP Film은 928달러, 블록 코폴리머(Block Copolymer)는 928달러로 변동이 없었다. CFR SE Asia는 라피아 및 인젝션 920달러, IPP Film은 970달러, BOPP는 935달러, 블록 코폴리머 975달러로 각각 10달러 상승했다.

CFR S Asia는 라피아·인젝션 955달러로 10달러, BOPP는 975달러, IPP Film 980달러로 각각 5달러, 블록 코폴리머는 995달러로 10달러 올랐다.

반면, 유럽은 6월27일 FD NWE 라피아가 톤당 990유로, 블록 코폴리머는 1090유로로 각각 10달러 하락했다.

국제유가는 6월25일 브렌트유(Brent) 기준 배럴당 67.68달러로 약 9달러 급락했다.

중국 시장은 지정학적 긴장 완화로 국제 유가가 전반적으로 하락하면서 PP 원가 지지력이 약화되면서 전반적으로 보합세를 유지했다. 여기에 증설과 비수기 수요 감소가 맞물리며 전반적인 시장 심리도 위축됐다. 정기보수가 일시적인 공급 측 지지 요인으로 작용하긴 했지만, 현재의 부정적인 시장 흐름을 상쇄하기에는 부족한 상황이다. PP 선물 시세도 하락세를 이어가고 있으며, 이는 시장 전반에 경계심을 불러오고 있다. 다운스트림 구매자들은 대부분 필요한 만큼만 제품을 구매하고 있어 최종 수요 역시 낮은 수준에 머물고 있다. 국제유가 하락으로 인한 원가 지지력 약화와 제한적인 다운스트림 활동이 지속되면서, 시장은 당분간 약세를 이어갈 것으로 보이며, 단기 가격 변동도 좁은 범위 내에서 제한적으로 나타날 것으로 예상된다.

동남아 시장은 현물 공급 제한으로 가격이 상승했지만, 중국산 제품 유입과 수요 부진으로 추가 상승은 제한적이었다. 지역 내 운임은 높았고, 중동 긴장 속 일부 생산업체는 수출 제안을 중단하며 관망세를 보였다. 가공업체들은 필요한 만큼만 구매하며 재고 확대를 피했고, 내수 제품을 선호하는 분위기다. 인도네시아는 재고 소진을 위한 가격 인상이 있었고, 일부는 7-8월 인도 조건으로 유리한 거래를 체결했다. 베트남 Nghi Son refinery PP 37만톤 플랜트는 업스트림 설비 문제로 일시 정지됐다.

인디아 가격은 시장 활동이 저조한 가운데서도 상승했다. 원가 변동성과 지역 불확실성으로 다수의 판매자들이 신규 제안을 유보했고, 구매자들도 대부분 사전 계약을 마친 상태에서 관망세를 유지했다. 원재료 상승으로 현지 업체들은 내수가격을 인상했으나, 적극적인 구매 움직임은 아직 나타나지 않았다. 원가 부담과 공급 차질 우려로 향후 재고 확보 움직임이 예상되며, 계절적 비수기와 루피화 약세는 단기 수요와 가격 상승에 제약 요인으로 작용하고 있다.

6월말/7월초 중국으로 출발하는 라피아 및 인젝션 그레이드에 대해 중동이 900달러, 사우디가 865달러로 전주와 동일하게 제시했다. 동남아에는 중국 생산업체가 930달러를, 중동이 890달러로 전주와 비슷한 수준으로 요구했다. 인디아에는 중동이 930-960달러로 전주와 동일하게 제시했다.

원료 프로필렌(Propylene)은 6월24일 CFR China 톤당 800달러, FOB Korea는 750달러로 각각 40달러 상승했다. PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 83달러로 40달러 줄어들면서, 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

폴리미래는 5월23일 정기보수 들어간 여수 소재 PP 53만5000톤 플랜트를 6월 중순 재가동했다.

중국 Shandong Chambroad Sinopoly New Material은 빈저우(Binzhou) 소재 No.2 PP 20만톤 플랜트를 6월23일, Sinopec Zhenhai Refining & Chemical은 전하이구(Zhenhai) 소재 No.2 PP 20만톤 플랜트를 6월23일, Jiutai Energy Group은 내몽골 자치구(Inner Mongolia) 어얼둬쓰(Ordos) 소재 PP 35만톤 플랜트를 6월24일, Jinneng Science & Technology는 산둥성(Shandong) 칭다오(Qingdao) 소재 No.3 PP 45만톤 플랜트를 6월 정기보수 들어갔다.

Zhengyuan은 광둥성(Guangdong) 둥관(Dongguan) 5월초 정기보수 들어간 소재 No.1 PP 30만톤 플랜트를 6월15일 재가동했다. 5월초 정기보수 들어간 No.2 PP 30만톤 플랜트를 6월17일 재가동했다. Hengli Petrochemical은 5월20일 정기보수 들어간 창싱섬(Changxing Island) 소재 PP/HDPE(High-Density PE) 40만톤 플랜트를 6월 중순 재가동했다. 또한 5월13일 기술적 문제로 가동 중단한 No.1 PP 20만톤 플랜트를 6월16일 재가동했다. China Coal Yulin은 5월12일 정기보수 들어간 산시성(Shaanxi) 소재 No.1 PP 30만톤 플랜트를 6월19일 재가동했다. Sinopec Beihai Company는 3월25일 정기보수 들어간 광시 좡족 자치구(Guangxi) 베이하이(Beihai) 소재 PP 20만톤 플랜트를 6월20일 재가동했다.

브라질 브라스켐(Braskem) 소재 Duque de Caxias hub 소재 PP 33만톤 플랜트를 7-8월 정기보수할 계획이다.

폴란드 Grupa Azoty Police는 폴리체(Police) 소재 PP 43만7000톤 플랜트를 6월초 정전으로 가동 중단하였다. 이스라엘 Carmel Olefins는 하이파(Haifa) 소재 LDPE(Low-Density PE) 17만5000톤, PP 45만톤 플랜트에 대해 정전 및 지정학적 긴장으로 인해 FM(불가항력)을 선언했다. <박한솔 책임연구원>