|

싱가폴 반도체산업이 회복하기 시작했다.

반도체산업은 싱가폴 제조업의 견인차 역할을 수행하고 있음에도 불구하고 코로나19(신종 코로나바이러스 감염증) 특수 이후 악화된 수요를 회복하지 못했다.

하지만, 글로벌 생성형 AI(인공지능) 수요가 급격하게 증가함에 따라 둔화되던 반도체 공장 신증설 프로젝트가 속도를 내고 있으며 중장기적인 성장이 예상되면서 제조공정에서 사용하는 소재와 화학제품을 공급하는 화학기업들도 수요에 대응하기 위해 생산체제를 정비하고 있다.

반도체가 제조업 3분의 1 차지

싱가폴 경제개발청(EDB)은 2024년 11월 제조업 생산이 전년동월대비 8.5% 증가하는 등 5개월 연속 플러스를 기록한 것으로 파악하고 있다.

6개 부문 가운데 전자제품과 정밀 엔지니어링 부문이 플러스를 기록했다.

전자제품 가운데 반도체가 28.8% 증가했으며 정밀 엔지니어링 부문에서도 반도체 전공정용 장비류 생산 증가로 기계·시스템이 4.3% 증가하면서 반도체산업이 제조업 성장을 견인했다.

싱가폴은 제조업이 GDP(국내총생산)의 20%를 구성하고 있으며 제조업의 33%는 반도체 관련이 차지하고 있다.

싱가폴 반도체산업은 1969년 미국 텍사스인스트루먼트(Texas Instruments)와 스위스 ST마이크로일렉트로닉스(STMicroelectronics) 등이 진출한 이후 반세기 이상의 역사를 지니고 있다.

싱가폴은 20개의 전공정 웨이퍼 공장과 패키징, 테스트 등 후공정 공장을 바탕으로 글로벌 반도체 생산의 20%를 담당하고 있다.

동남아시아에서 부상하는 인재 부족과 전력, 공업용수 코스트 증가 등 반도체 공장 운영 관련 약점을 지니고 있으나 최대 집적도와 정비된 공급망이 약점을 뛰어넘는 매력으로 지속적인 투자 유치에 성공하고 있다.

공급망 재편으로 글로벌기업 투자 이어져…

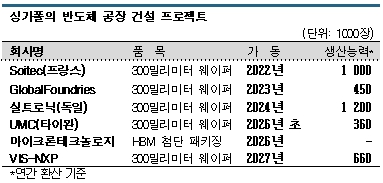

최근 미국-중국 무역 갈등의 영향으로 공급망에 대한 리스크 분산이 요구되면서 싱가폴 생산기지의 중요성이 증가하고 있으며 생성형 AI 붐과도 맞물려 반도체 공장 신증설 프로젝트가 잇따르고 있다.

2023년에는 미국 GlobalFoundries(GF)가 40억달러(약 5조4400억원)을 투자한 300d밀리미터 웨이퍼 공장을 가동했으며, 2024년에는 TSMC(Taiwan Semiconductor Manufacturing)의 자회사인 VIS(Vanguard International Semiconductor)와 네덜란드 메이저 NXP반도체(NXP Semiconductors)가 공장 건설에 착수했다. 투자액은 78억달러(약 10조6000억원)에 달하는 것으로 알려졌다.

2025년 1월에는 미국 마이크론테크놀로지(Micron Technology)가 고대역폭 메모리(HBM)용 첨단 패키징 공장을 착공했다. 싱가폴 최초의 HBM 공장으로 마이크론테크놀로지는 70억달러(약 9조5100억원)를 투입해 2026년 가동하고 AI용 데이터센터 수요에 대응할 계획이다. 2025년 1월에는 미국 마이크론테크놀로지(Micron Technology)가 고대역폭 메모리(HBM)용 첨단 패키징 공장을 착공했다. 싱가폴 최초의 HBM 공장으로 마이크론테크놀로지는 70억달러(약 9조5100억원)를 투입해 2026년 가동하고 AI용 데이터센터 수요에 대응할 계획이다.

반도체 제조장비 생산기업들도 투자를 확대하고 있다. 미국 어플라이드머티리얼즈(Applied Materials)는 이미 싱가폴에 지역 허브를 두고 있으며 증설 공사를 진행하고 있다.

어플라이드머티리얼즈는 싱가폴 과학기술연구청(A*STAR)과 공동으로 반도체 제조장비용 솔루션을 개발하는 연구소도 개설했으며, 미국 KLA는 2024년 No.1 프로젝트를 완료하고 No.2 프로젝트에 착수했다.

일본 부품‧소재‧화학기업 투자 확대

부품·소재·화학제품 공급기업들도 반도체산업의 지속적인 성장을 바탕으로 수요를 흡수하려는 움직임을 확대하고 있다.

일본 Toppan은 EDB와 미국 통신용 반도체 메이저 브로드컴(Broadcom)의 지원을 받아 싱가폴에서 고밀도 반도체 패키징 FC(Flip Chip)-BGA(Ball Grid Array) 기판 공장을 2026년 말 가동할 예정이다. 브로드컴은 싱가폴에서 공장을 가동하고 있다.

전공정용 헬륨(Helium), 에칭가스 등을 공급하는 일본 에너지 무역기업 이와타니산업(Iwatani)은 주롱섬(Jurong)에 재고·충진 기능을 확충한 새로운 가스 공급기지를 건설했다.

도쿠야마(Tokuyama)도 전공정 세정용 고순도 IPA(Isopropyl Alcohol)와 포토레지스트용 현상액 TMAH(Tetra Methyl Ammonium Hydroxide) 정제·충진 공장의 충진·저장·운송 체제를 강화하고 있다.

레조낙(Resonac)에 따르면, 싱가폴은 열관리 소재와 에칭가스 등 웨이퍼 제조용 소재 수요가 증가하고 있다. 수요 증가는 싱가폴과 말레이지아의 웨이퍼 생산기업이 증가함에 따라 장기화될 것으로 예상된다.

또 반도체 제조장비 보수 사업을 영위하는 Japan Material이 반도체 제조장비 부품 등을 공급하는 GBS에게 출자하고, 마루베니(Marubeni)가 반도체 관련 전자부품 도매업을 영위하는 DTDS Technology를 인수하는 등 현지기업을 흡수하는 사례도 나타나고 있다.

반도체 부품·화학제품 수요 확대는 앞으로 더 본격화될 것으로 예상된다. 반도체 시장은 코로나19에 따른 업무 형태 변화로 발생한 특수가 감소한 2022년부터 재고과잉 상태이며 2024년 중반까지 부진을 겪었다.

GF는 신규 공장 풀가동이 2025년 말에서 2026년 초가 될 것으로 예상하고 있으며, UMC는 양산화 시기를 당초 2025년 중반에서 2026년 초로 연기한 가운데 반도체산업의 생산량이 2024년 후반부터 서서히 증가하면서 본격적인 회복을 기대하고 있다.

A*STAR 필두로 민·관 협력 통해 내실 강화

싱가폴은 외국기업의 투자가 집중되는 가운데 로컬 신규기업도 성장하고 있다.

2021년 설립한 실리콘박스(Silicon Box)는 칩렛(Chiplet) 기술을 구사해 반도체를 제조하고 있으며 2023년 싱가폴에 대형공장을 건설했다. 2024년 일본 TDK의 출자를 받았으며 이태리에 첫번째 해외공장을 건설하기로 결정했다.

싱가폴 정부도 반도체 부흥 정책에 집중하고 있다. 주력 영역에 대한 연구개발(R&D) 진흥을 위해 2025년까지 약 250억SGD를 투입하는 2025년 연구혁신기업계획을 통해 예산 일부를 반도체 관련 기술 혁신 등에 할당한 것으로 알려졌다.

A*STAR는 ARTC(Advanced Remanufacturing & Technology Centre), IME(Institute of Microelectronics), SIMTech(Singapore Institute of Manufacturing Technology) 등 실제적인 공동연구를 진행하고 있다.

싱가폴 정부는 차세대 반도체 신소재로 주목받는 GaN(질화갈륨) 연구개발센터를 2025년 개설할 계획이다.

A*STAR는 반도체를 포함하는 4개 분야에서 신기술 사업화를 지원하는 프로그램을, EDB와 싱가폴 반도체산업협회(SSIA), 난양기술대학교(NTU)는 집적회로(IC) 설계자 육성 프로그램을 개시할 예정이다.

제약·바이오, 2024년 역대 최고 투자기록 달성

제약산업도 차세대 모달리티(치료수단)를 중심으로 한 설비투자가 잇따르고 있다.

투자규모는 2024년 1-9월에만 21억4000만SGD(약 2조2700억원)를 돌파하면서 코로나19(신종 코로나바이러스 감염증) 사태에 따른 의약품 생산·수요 급증으로 역대 최고치를 기록했던 2021년을 웃돌았다.

싱가폴은 2000년대 이후 국가 차원에서 의료 분야와 바이오 테크놀로지 산업 진흥에 주력하고 있다.

싱가폴은 세계적으로도 굴지의 명문대학인 싱가폴국립대학교(NUS)와 난양이공대학교(NTU), A*STAR 산하 연구기관 등 연구개발 인프라를 갖추었으며 R&D 센터인 바이오폴리스(Biopolis)와 의약품 생산기지 투아스 바이오메디컬 파크(TBP), 의료기기 생산기지 메디텍허브(MedTech Hub) 등 산업 집적지가 형성돼 기초연구부터 어플리케이션 개발, 생산에 이르는 생태계를 갖추고 있다.

IP 보호제도와 IP 관련 세제 우대 등도 도입했으며 고도의 인재를 상대적으로 고용하기 쉬워 R&D와 오픈 이노베이션, 생산기지를 둘 메리트가 충분한 환 경이다. 경이다.

동남아 경쟁국가보다 인건비와 에너지 코스트 등이 높으나 의약품과 같은 고부가제품은 IP와 인재 측면에서 이점이 큰 것으로 평가된다.

싱가폴에 지역 통괄 사업장을 두는 의약품·의료기기 생산기업이 2021년 기준 80곳에 달한 정도로 증가했으며, 글로벌 의약품 공급 상위 10곳 가운데 7곳이 싱가폴에서 지역 통괄 사업장을 운영하고 있다.

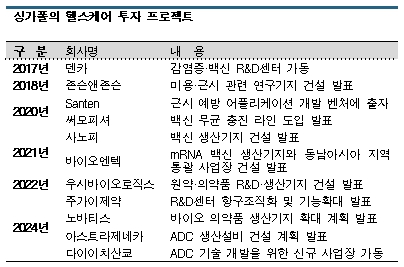

2024년에는 영국 아스트라제네카(AstraZeneca)가 15억달러(약 2조400억원)를 들여 차세대 암 치료제로 기대받는 ADC(항체-약물 접합체) 생산설비 건설을 발표했다.

스위스 노바티스(Novartis)는 2억5600만달러(약 3500억원)을 투자하는 바이오 의약품 생산기지 확장 계획을 결정했고, 일본 다이이치산쿄(Daiichi Sankyo)는 주력인 암 영역에서 ADC 기술 분야에 대해 최첨단 개발을 추진하는 새로운 사업장을 건설했다.

바이오폴리스에서 중분자 의약품 연구설비를 운영하는 일본 주가이제약(Chugai Pharmaceutical)은 2026년까지로 알려졌던 활동기간을 폐지하고 항구적인 해외 신약 연구기지로 강화했다. 주가이제약은 6000만SGD(약 638억원)를 들여 일본으로부터 신약 스크리닝 기술을 이관해 기능을 확대할 계획이다.

배양육부터 제대혈까지 신규 사업 창출 확대

싱가폴은 식품 안보 관점에서 대체 단백질원에도 주목하고 있다.,

싱가폴 정부는 대체육 보급을 위해 생산 스케일업을 지원할 방침이며 민·관이 일체화돼 식품기술 분야를 장기적으로 육성하고 있다.

대체 단백질원으로서 세포성 식품(배양육)에 대한 관심이 확대되는 가운데 2020년 세계 최초로 닭 세포 배양육 공급을 일부 허가했고 관련 스타트업이 전세계에서 모여들고 있다.

다만, 글로벌 시장은 여전히 소규모이며 상업생산 수준에 이르지 못하고 있다. 맛 개선 여지가 크기 때문이다.

일본 Impacfat는 대체육의 유분으로 생선의 배양지방을 첨가해 건강하고 맛있는 대체육 상용화를 추진하고 있으며 2025년 생선 배양지방 상업생산을 개시할 계획이다.

Mitsui Chemicals Singapore R&D 센터도 세포 배양 분야를 신 사업 육성후보 가운데 하나로 평가하고 있으며 세포 대량 배양을 위해 사람이 먹어도 문제없는 성분을 이용한 신규 배양 스캐폴드 개발을 검토하고 있다.

일본에서 제대혈 보관사업을 영위하는 StemCell Institute는 1년 출생수가 1000만명 이상인 동남아시아 지역에서 사업을 확대하기 위해 2024년 가을 싱가폴에 지역 통괄법인을 설치하기로 결정했다.

제대혈은 배양 상청액으로 미용·의료 분야 활용이 기대되고 있으며 제대혈 줄기세포를 활용한 재생의료 및 세포 치료를 주목하고 있다.

싱가폴의 제대혈 보관율은 약 20%로 높은 편이며 제대혈 은행 서비스가 보급돼 있어 재생의료 분야에서도 사업 기회가 있을 것으로 판단하고 보냉용 용기, 질소가스 등 물류 방면에서 접근하는 사례가 늘어나고 있다. (윤우성 선임기자: yys@chemlocus.com)

표, 그래프: <싱가폴의 반도체 공장 건설 프로젝트, 싱가폴의 헬스케어 투자 프로젝트>

<화학저널 2025년 07월 07일>

|